Сегодня у нас очень спекулятивная идея: взять акции производителя ПО для предприятий ServiceNow (NYSE: NOW), чтобы заработать на отскоке этих акций.

Потенциал роста и срок действия: 20% за 15 месяцев.

Почему акции могут вырасти: потому что мы ждем отскока.

Как действуем: берем акции сейчас.

На чем компания зарабатывает

Это облачная платформа для управления процессами на предприятии, причем с фокусом на ИТ: от управления рабочим процессом до инструментария для разработки ПО. У компании есть довольно обстоятельное видео, в котором подробно рассказывается о том, как там все устроено.

Согласно годовому отчету, основные источники выручки компании выглядят следующим образом.

Подписка — 95% выручки. Это подписка на программное обеспечение компании. На 87,47% это ПО непосредственно для управления различными ИТ-процессами, а на 12,53% — ПО для интеграции оборудования клиентов с приложениями и платформой NOW. Валовая маржа сегмента — 83% от его выручки.

Профессиональные услуги — 5% выручки. Это обучение сотрудников на предприятиях, обслуживаемых NOW. Сегмент убыточен: расходы тут больше выручки на 10%.

Клиенты компании приходят из самых разных отраслей, но, разумеется, все это ИТ-департаменты компаний-заказчиков. Географически выручка компании распределяется следующим образом: 65,4% — Северная Америка, на 94% это США; 25% — Европа, Ближний Восток и Африка; 9,6% — Азиатско-Тихоокеанский регион.

Аргументы в пользу компании

Finders investors. С февраля по март акции компании упали на 20% в ходе общего падения технологических акций. Это дает возможность подобрать эти акции по привлекательной цене и дождаться отскока.

Это работающий бизнес. Если забыть о безумной цене, то компания выглядит очень хорошо. Бизнес-показатели ServiceNow растут, операционная прибыль компании за 2020 выросла почти в 5 раз по сравнению с 2019, а 99% клиентов компании продлевают подписку на ее ПО.

Пандемия серьезно усилила позиции NOW. Но и без принудительного карантинного перенесения активностей в онлайн компания могла бы рассчитывать на увеличение объема заказов, пусть и не столь стремительными темпами. Судя по всему, карантин не закончится уже никогда, и, следовательно, благоприятная конъюнктура для компании никуда не исчезнет в ближайшие пару лет.

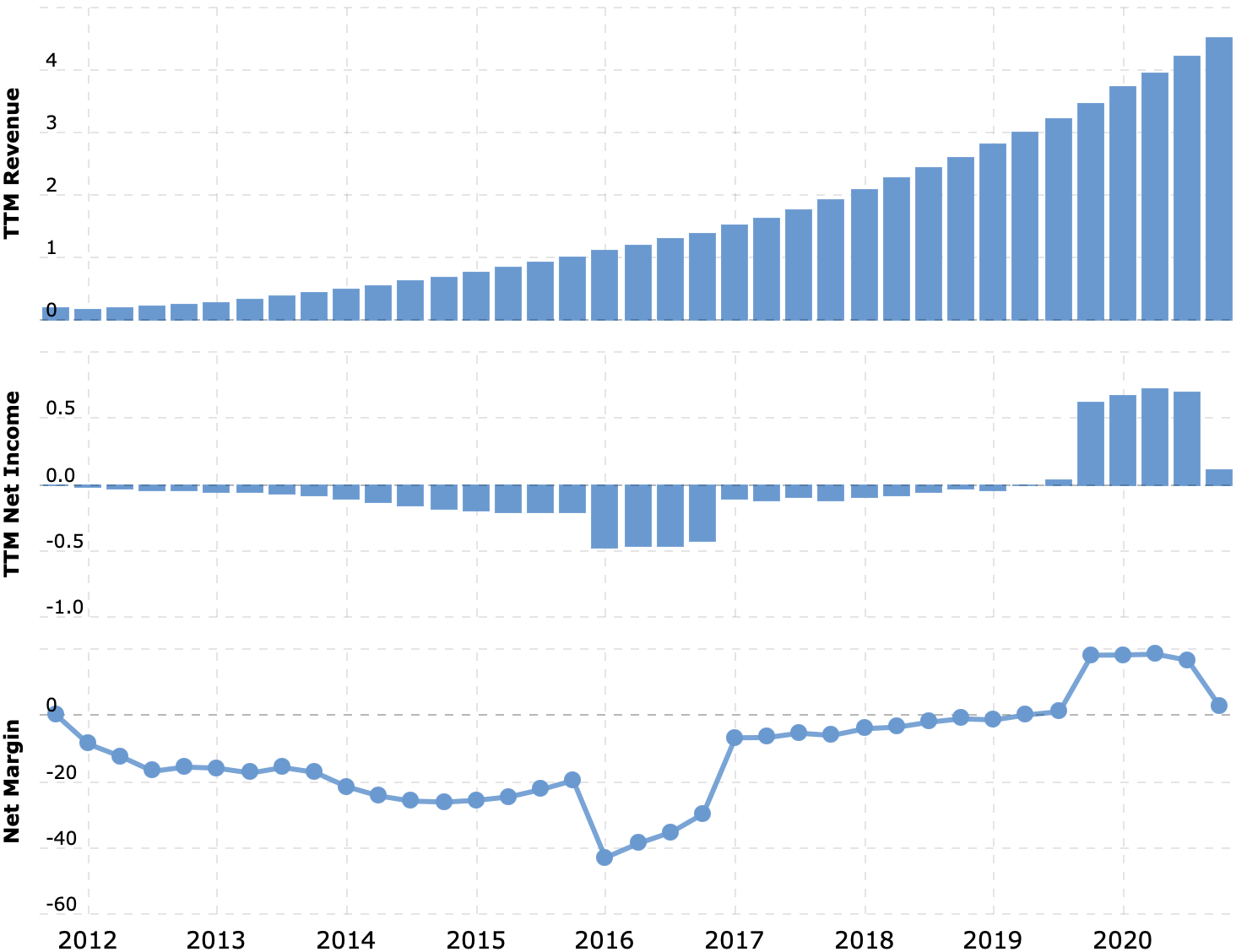

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Примечание: огромная прибыль в 2019 связана с получением разового налогового вычета. Источник: Macrotrends

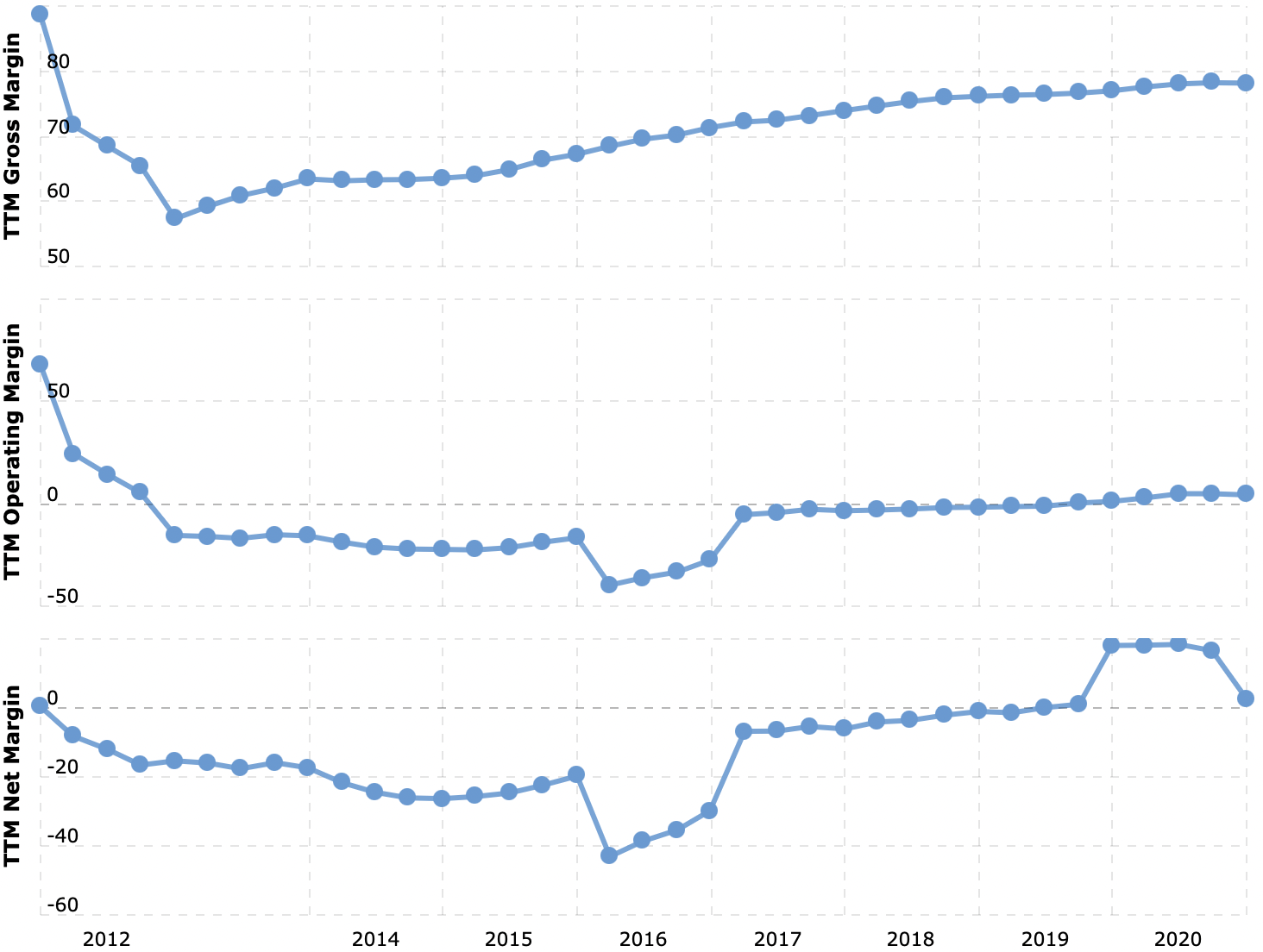

Валовая маржа, операционная маржа, итоговая маржа. Все в процентах от выручки. Источник: Macrotrends

Что может помешать

Цена. У компании капитализация 92 млрд долларов и P / E 807, что практически полностью исключает возможность ее покупки кем-то крупнее. Зато сама компания, скорее всего, будет активно тратиться на приобретение мелких стартапов с целью усилить свое положение на рынке.

Относительные объемы. Примерный размер целевого рынка компании составляет 140 млрд долларов, а к 2023 его размеры должны достигнуть 165 млрд. Доля NOW на этом рынке — примерно 3,22%, при этом компания стоит почти как 66% рынка. На мой взгляд, здесь очень велики риски, что акции упадут еще раза так в четыре.

Что в итоге

Берем акции сейчас по 472,32 $ и ждем, когда они вырастут до 570 $, что несколько меньше их исторического максимума — 594 $ в феврале 2021 года. Я думаю, что с учетом позитивных показателей этого бизнеса можно ожидать, что акции вырастут до нужного нам уровня в течение следующих 15 месяцев.

Потенциал роста и срок действия: 20% за 15 месяцев.

Почему акции могут вырасти: потому что мы ждем отскока.

Как действуем: берем акции сейчас.

На чем компания зарабатывает

Это облачная платформа для управления процессами на предприятии, причем с фокусом на ИТ: от управления рабочим процессом до инструментария для разработки ПО. У компании есть довольно обстоятельное видео, в котором подробно рассказывается о том, как там все устроено.

Согласно годовому отчету, основные источники выручки компании выглядят следующим образом.

Подписка — 95% выручки. Это подписка на программное обеспечение компании. На 87,47% это ПО непосредственно для управления различными ИТ-процессами, а на 12,53% — ПО для интеграции оборудования клиентов с приложениями и платформой NOW. Валовая маржа сегмента — 83% от его выручки.

Профессиональные услуги — 5% выручки. Это обучение сотрудников на предприятиях, обслуживаемых NOW. Сегмент убыточен: расходы тут больше выручки на 10%.

Клиенты компании приходят из самых разных отраслей, но, разумеется, все это ИТ-департаменты компаний-заказчиков. Географически выручка компании распределяется следующим образом: 65,4% — Северная Америка, на 94% это США; 25% — Европа, Ближний Восток и Африка; 9,6% — Азиатско-Тихоокеанский регион.

Аргументы в пользу компании

Finders investors. С февраля по март акции компании упали на 20% в ходе общего падения технологических акций. Это дает возможность подобрать эти акции по привлекательной цене и дождаться отскока.

Это работающий бизнес. Если забыть о безумной цене, то компания выглядит очень хорошо. Бизнес-показатели ServiceNow растут, операционная прибыль компании за 2020 выросла почти в 5 раз по сравнению с 2019, а 99% клиентов компании продлевают подписку на ее ПО.

Пандемия серьезно усилила позиции NOW. Но и без принудительного карантинного перенесения активностей в онлайн компания могла бы рассчитывать на увеличение объема заказов, пусть и не столь стремительными темпами. Судя по всему, карантин не закончится уже никогда, и, следовательно, благоприятная конъюнктура для компании никуда не исчезнет в ближайшие пару лет.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Примечание: огромная прибыль в 2019 связана с получением разового налогового вычета. Источник: Macrotrends

Валовая маржа, операционная маржа, итоговая маржа. Все в процентах от выручки. Источник: Macrotrends

Что может помешать

Цена. У компании капитализация 92 млрд долларов и P / E 807, что практически полностью исключает возможность ее покупки кем-то крупнее. Зато сама компания, скорее всего, будет активно тратиться на приобретение мелких стартапов с целью усилить свое положение на рынке.

Относительные объемы. Примерный размер целевого рынка компании составляет 140 млрд долларов, а к 2023 его размеры должны достигнуть 165 млрд. Доля NOW на этом рынке — примерно 3,22%, при этом компания стоит почти как 66% рынка. На мой взгляд, здесь очень велики риски, что акции упадут еще раза так в четыре.

Что в итоге

Берем акции сейчас по 472,32 $ и ждем, когда они вырастут до 570 $, что несколько меньше их исторического максимума — 594 $ в феврале 2021 года. Я думаю, что с учетом позитивных показателей этого бизнеса можно ожидать, что акции вырастут до нужного нам уровня в течение следующих 15 месяцев.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба