8 апреля 2021 Финам

"Транснефть" - естественная монополия в области транспортировки нефти и нефтепродуктов в России. На данный момент является крупнейшим в мире оператором нефтепроводов.

Мы рекомендуем "Покупать" привилегированные акции "Транснефти" с целевой ценой 175 535 руб. Потенциал в перспективе 12 мес. составляет 18,2%.

ОПЕК+ с мая перейдет к увеличению добычи нефти, а Россия наращивает ее в течение последних месяцев. Это позволит "Транснефти" восстановить свои операционные результаты.

"Транснефть" - лидер российской транспортировки нефти, занимает на этом рынке около 82%.

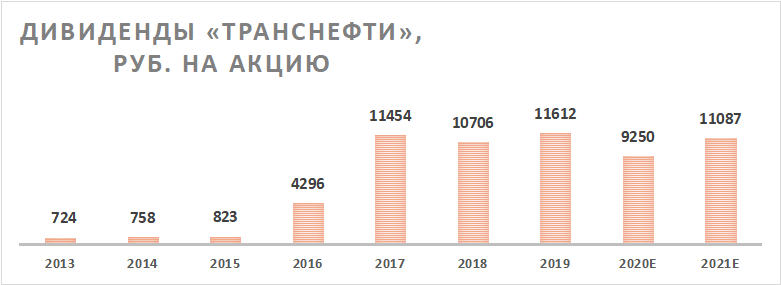

По требованию Минфина компания выплачивает около 50% нормализованной чистой прибыли по МСФО. К 2023 году мы ожидаем роста дивидендной доходности до 9,8%.

В 2020 году правительство постановило, что тарифы "Транснефти" будут расти по формуле прогнозная инфляция минус 0,1%, что защищает бизнес компании от инфляции.

Дивидендная политика

На данный момент дивидендная политика "Транснефти" предполагает выплату не менее 25% чистой прибыли по МСФО и нормализованной с учетом доли в прибыли зависимых и совместно контролируемых компаний, доходов, полученных от переоценки финансовых вложений, положительного сальдо курсовых разниц и прочих нерегулярных (разовых) неденежных составляющих чистой прибыли.

При этом фактически с 2017 года компания платила около 50% нормализованной прибыли по МСФО, что связано с требованием Минфина. Исключением, вероятно, станет 2020 год. На конференц-звонке менеджмент заявил, что дивиденды по итогам 2020 года составят 9250 руб. на акцию, т. е. 50% нескорректированной прибыли по МСФО, которая почти на 12% меньше скорректированной прибыли в первую очередь из-за резерва под обесценение основных средств. Данное решение стало небольшой неприятной неожиданностью для рынка, однако по итогам 2021 года мы ожидаем восстановления уровня дивидендов почти до значений 2019 года.

Факторы привлекательности

Россия постепенно восстанавливает добычу нефти для удовлетворения внутреннего спроса, а с мая - в рамках смягчения сделки ОПЕК+. Это будет способствовать восстановлению операционных результатов "Транснефти".

Под влиянием Минфина "Транснефть" последние годы выплачивает около 50% нормализованной чистой прибыли по МСФО. По мере восстановления операционных результатов, а также роста тарифов ожидаем роста дивидендной доходности привилегированных акций: по итогам 2021 года - 7,5% дивидендной доходности, по итогам 2022 года - 8,9%, а по итогам 2023 года - 9,8%.

Благодаря стабильному бизнесу "Транснефть" является защитной акцией в периоды высокой волатильности рынка. Согласно данным Bloomberg, скорр. бета привилегированных акций составляет 0,72.

Привязка уровня индексации тарифов к прогнозному уровню инфляции защищает бизнес и акционеров "Транснефти" от прогнозируемых скачков инфляции.

Факторы риска

Ограничение добычи в рамках сделки ОПЕК+ может затянуться на неопределенный срок из-за более медленного, чем ожидалось, восстановления спроса на нефть.

В долгосрочной перспективе переход от нефти к возобновляемым источникам энергии может ускориться.

В 2019 году в трубопровод "Дружба" попала нефть с повышенным содержанием хлорорганики. По итогам года "Транснефть" зарезервировала около 23 млрд руб. для выплаты компенсаций за поставку данной нефти. Повторение подобных историй является основным операционным риском компании.

Оценка

Для оценки целевой цены привилегированных акций "Транснефти" мы использовали модель дисконтированных дивидендов (DDM), так как, на наш взгляд, данные акции в первую очередь интересны с точки зрения получения стабильно растущей дивидендной доходности.

По нашим оценкам, при норме доходности акций 11,5% целевая цена привилегированной акции "Транснефти" составляет 175 535 руб., что соответствует рейтингу "Покупать" и апсайду 18,2%.

Отметим, что средневзвешенная целевая цена по выборке аналитиков с исторической результативностью прогнозов по данной акции не менее среднего составляет, по нашим расчетам, 175 814 руб. (апсайд 18,4%), рейтинг акции 3,0 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 - рекомендации Strong Sell).

В том числе оценка целевой цены акций "Транснефти" аналитиками компании "УралСиб" составляет 197 374 руб. (рекомендация - "Покупать"), Sova Capital - 154 255 руб. ("Держать").

Акции на фондовом рынке

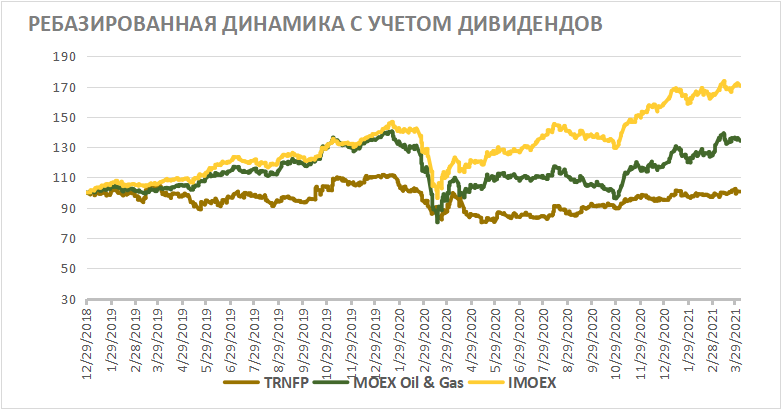

С начала 2019 года акции "Транснефти" выглядели слабее индекса ММВБ, а также российского индекса нефти и газа. Это в первую очередь связано со стагнацией объемов транспортировки нефти, которая перешла к падению в 2020 году из-за пандемии. При этом нефтяные компании смогли выиграть от соглашения ОПЕК+, так как оно привело к росту цен на нефть, но "Транснефть" не получает выгоды от роста цен на нефть. Сейчас ситуация нормализуется: цены на нефть приостановили свой рост, а ОПЕК+ с мая начнет наращивать добычу. На наш взгляд, эти факторы помогут префам "Транснефти" выглядеть лучше рынка в ближайшие несколько месяцев.

Техническая картина

С технической точки зрения привилегированные акции "Транснефти" торгуются в рамках среднесрочного восходящего треугольника. После очередного ретеста нижней границы треугольника считаем вероятным сценарий выхода из треугольника наверх.

Мы рекомендуем "Покупать" привилегированные акции "Транснефти" с целевой ценой 175 535 руб. Потенциал в перспективе 12 мес. составляет 18,2%.

ОПЕК+ с мая перейдет к увеличению добычи нефти, а Россия наращивает ее в течение последних месяцев. Это позволит "Транснефти" восстановить свои операционные результаты.

"Транснефть" - лидер российской транспортировки нефти, занимает на этом рынке около 82%.

По требованию Минфина компания выплачивает около 50% нормализованной чистой прибыли по МСФО. К 2023 году мы ожидаем роста дивидендной доходности до 9,8%.

В 2020 году правительство постановило, что тарифы "Транснефти" будут расти по формуле прогнозная инфляция минус 0,1%, что защищает бизнес компании от инфляции.

Дивидендная политика

На данный момент дивидендная политика "Транснефти" предполагает выплату не менее 25% чистой прибыли по МСФО и нормализованной с учетом доли в прибыли зависимых и совместно контролируемых компаний, доходов, полученных от переоценки финансовых вложений, положительного сальдо курсовых разниц и прочих нерегулярных (разовых) неденежных составляющих чистой прибыли.

При этом фактически с 2017 года компания платила около 50% нормализованной прибыли по МСФО, что связано с требованием Минфина. Исключением, вероятно, станет 2020 год. На конференц-звонке менеджмент заявил, что дивиденды по итогам 2020 года составят 9250 руб. на акцию, т. е. 50% нескорректированной прибыли по МСФО, которая почти на 12% меньше скорректированной прибыли в первую очередь из-за резерва под обесценение основных средств. Данное решение стало небольшой неприятной неожиданностью для рынка, однако по итогам 2021 года мы ожидаем восстановления уровня дивидендов почти до значений 2019 года.

Факторы привлекательности

Россия постепенно восстанавливает добычу нефти для удовлетворения внутреннего спроса, а с мая - в рамках смягчения сделки ОПЕК+. Это будет способствовать восстановлению операционных результатов "Транснефти".

Под влиянием Минфина "Транснефть" последние годы выплачивает около 50% нормализованной чистой прибыли по МСФО. По мере восстановления операционных результатов, а также роста тарифов ожидаем роста дивидендной доходности привилегированных акций: по итогам 2021 года - 7,5% дивидендной доходности, по итогам 2022 года - 8,9%, а по итогам 2023 года - 9,8%.

Благодаря стабильному бизнесу "Транснефть" является защитной акцией в периоды высокой волатильности рынка. Согласно данным Bloomberg, скорр. бета привилегированных акций составляет 0,72.

Привязка уровня индексации тарифов к прогнозному уровню инфляции защищает бизнес и акционеров "Транснефти" от прогнозируемых скачков инфляции.

Факторы риска

Ограничение добычи в рамках сделки ОПЕК+ может затянуться на неопределенный срок из-за более медленного, чем ожидалось, восстановления спроса на нефть.

В долгосрочной перспективе переход от нефти к возобновляемым источникам энергии может ускориться.

В 2019 году в трубопровод "Дружба" попала нефть с повышенным содержанием хлорорганики. По итогам года "Транснефть" зарезервировала около 23 млрд руб. для выплаты компенсаций за поставку данной нефти. Повторение подобных историй является основным операционным риском компании.

Оценка

Для оценки целевой цены привилегированных акций "Транснефти" мы использовали модель дисконтированных дивидендов (DDM), так как, на наш взгляд, данные акции в первую очередь интересны с точки зрения получения стабильно растущей дивидендной доходности.

По нашим оценкам, при норме доходности акций 11,5% целевая цена привилегированной акции "Транснефти" составляет 175 535 руб., что соответствует рейтингу "Покупать" и апсайду 18,2%.

Отметим, что средневзвешенная целевая цена по выборке аналитиков с исторической результативностью прогнозов по данной акции не менее среднего составляет, по нашим расчетам, 175 814 руб. (апсайд 18,4%), рейтинг акции 3,0 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 - рекомендации Strong Sell).

В том числе оценка целевой цены акций "Транснефти" аналитиками компании "УралСиб" составляет 197 374 руб. (рекомендация - "Покупать"), Sova Capital - 154 255 руб. ("Держать").

Акции на фондовом рынке

С начала 2019 года акции "Транснефти" выглядели слабее индекса ММВБ, а также российского индекса нефти и газа. Это в первую очередь связано со стагнацией объемов транспортировки нефти, которая перешла к падению в 2020 году из-за пандемии. При этом нефтяные компании смогли выиграть от соглашения ОПЕК+, так как оно привело к росту цен на нефть, но "Транснефть" не получает выгоды от роста цен на нефть. Сейчас ситуация нормализуется: цены на нефть приостановили свой рост, а ОПЕК+ с мая начнет наращивать добычу. На наш взгляд, эти факторы помогут префам "Транснефти" выглядеть лучше рынка в ближайшие несколько месяцев.

Техническая картина

С технической точки зрения привилегированные акции "Транснефти" торгуются в рамках среднесрочного восходящего треугольника. После очередного ретеста нижней границы треугольника считаем вероятным сценарий выхода из треугольника наверх.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба