7 мая 2021 Козлов Юрий

📊 Добрался я всё-таки до анализа российских электросетевых компаний, которые уже дружно отчитались по РСБУ за 1 кв. 2021 года. Правда, теперь сижу и думаю – а нафига я потратил на это несколько часов? Мой внутренний максимализм и желание быть в курсе текущего финансового самочувствия большинства российских компаний мешают моему здоровому сну, надо что-то с этим делать.

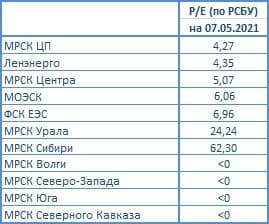

Графиками с динамикой выручки и чистой прибыли по каждой из компаний я не буду вас перегружать, ограничусь своими небольшими комментариями ниже и сравнительной картинкой с мультипликатором P/E:

✔️ Анализировать компании для удобства изложения на сей раз буду группами, а потому начну с МРСК ЦП, МРСК Центра, МОЭСК и Ленэнерго. Эти компании в целом продемонстрировали положительную динамику основных финансовых показателей, а драйверами роста стали схожие факторы: рост операционных показателей (=энергопотребления) и/или положительная тарифная конъюнктура, что вызвано более холодной зимой и постепенным выходом российской экономики из ковидного кризиса прошлого года.

Из этих представленных компаний у меня в портфеле присутствуют только МРСК ЦП и Ленэнерго (кстати, бухгалтерскую отчётность Леночки я проанализировал ранее в рамках отдельного поста), хотя вся четвёрка достойна определённого внимания.

✔️ ФСК ЕЭС: это стабильность. Как в плане динамики финансовых результатов, так и что касается дивидендной истории. Правда, на рынке присутствуют небеспочвенные опасения, что эту историю может подпортить затратная инвестпрограмма из-за участия в расширении энергосетей для БАМа и Транссиба. Я тоже весьма настороженно к этому отношусь, но пока не спешу избавляться от бумаг компании и внимательно мониторю информационный фон.

✔️ МРСК Волги: главное разочарование. Некогда самая красивая дивидендная карета всё увереннее превращается в тыкву, и я всерьёз подумываю избавиться от бумаг компании. Возможно, при первом удобном случае (желательно хайпе) осмелюсь нажать на кнопку SELL.

✔️ МРСК Урала по-прежнему толком не удаётся оправиться после сложного 2018 года, когда на компанию массово навалились проблемы с энергосбытами. Сначала были неплохие намёки на это по итогам 2019 года, однако затем случился ковидный 2020 год, практически обнуливший чистую прибыль. Сейчас мы вновь видим относительно неплохие квартальные результаты, однако до «жирных» 2015-2017 гг. ещё очень далеко. В общем, пока без меня.

✔️ МРСК Сибири, МРСК Юга и МРСК Северо-Запада я поставлю под одну гребёнку. Акционером ни одной из этих трёх компаний я никогда не был и пока не планирую, все они год от года балансируют между прибылью и убытками, чётких драйверов и инвестиционной привлекательности у них по-прежнему не вижу.

✔️ МРСК Северного Кавказа – это боль. Если не для руководства этой компании, так для акционеров уж точно. Что ни год – новый рекорд по убыткам, и минувший квартал не стал исключением из правил. Собственно, здесь говорить больше не о чем.

Графиками с динамикой выручки и чистой прибыли по каждой из компаний я не буду вас перегружать, ограничусь своими небольшими комментариями ниже и сравнительной картинкой с мультипликатором P/E:

✔️ Анализировать компании для удобства изложения на сей раз буду группами, а потому начну с МРСК ЦП, МРСК Центра, МОЭСК и Ленэнерго. Эти компании в целом продемонстрировали положительную динамику основных финансовых показателей, а драйверами роста стали схожие факторы: рост операционных показателей (=энергопотребления) и/или положительная тарифная конъюнктура, что вызвано более холодной зимой и постепенным выходом российской экономики из ковидного кризиса прошлого года.

Из этих представленных компаний у меня в портфеле присутствуют только МРСК ЦП и Ленэнерго (кстати, бухгалтерскую отчётность Леночки я проанализировал ранее в рамках отдельного поста), хотя вся четвёрка достойна определённого внимания.

✔️ ФСК ЕЭС: это стабильность. Как в плане динамики финансовых результатов, так и что касается дивидендной истории. Правда, на рынке присутствуют небеспочвенные опасения, что эту историю может подпортить затратная инвестпрограмма из-за участия в расширении энергосетей для БАМа и Транссиба. Я тоже весьма настороженно к этому отношусь, но пока не спешу избавляться от бумаг компании и внимательно мониторю информационный фон.

✔️ МРСК Волги: главное разочарование. Некогда самая красивая дивидендная карета всё увереннее превращается в тыкву, и я всерьёз подумываю избавиться от бумаг компании. Возможно, при первом удобном случае (желательно хайпе) осмелюсь нажать на кнопку SELL.

✔️ МРСК Урала по-прежнему толком не удаётся оправиться после сложного 2018 года, когда на компанию массово навалились проблемы с энергосбытами. Сначала были неплохие намёки на это по итогам 2019 года, однако затем случился ковидный 2020 год, практически обнуливший чистую прибыль. Сейчас мы вновь видим относительно неплохие квартальные результаты, однако до «жирных» 2015-2017 гг. ещё очень далеко. В общем, пока без меня.

✔️ МРСК Сибири, МРСК Юга и МРСК Северо-Запада я поставлю под одну гребёнку. Акционером ни одной из этих трёх компаний я никогда не был и пока не планирую, все они год от года балансируют между прибылью и убытками, чётких драйверов и инвестиционной привлекательности у них по-прежнему не вижу.

✔️ МРСК Северного Кавказа – это боль. Если не для руководства этой компании, так для акционеров уж точно. Что ни год – новый рекорд по убыткам, и минувший квартал не стал исключением из правил. Собственно, здесь говорить больше не о чем.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба