31 марта 2023 smart-lab.ru

Часть 1

Невостребованная доходность

Облигации - простое и удобное средство для вложения своих сбережений. Если инвестора не устраивают ставки по банковским вкладам, он ищет аналогичные инструменты на фондовом рынке, и это, конечно, надежные облигации высокорейтинговых эмитентов: ОФЗ, субфедеральные, и другие бумаги, входящие в ломбардный список ЦБ. Инвестор перед покупкой обычно рассматривает такие параметры облигации как дата погашения, величина купона, цена и доходность. И если первые три, как правило, не вызывают вопросов, то последний параметр – доходность – имеет массу интерпретаций, что зачастую приводит к путанице и, как следствие, не всегда корректному сравнению различных облигаций. Всё дело в том, что и цены, и купоны непосредственно наблюдаются на рынке, а доходность – величина расчётная, т.е. выводимая из остальных параметров. Видов доходностей существует много: купонная, текущая, простая, эффективная к погашению, номинальная, к оферте и т.д. и т.п. Какую из них использовать каждый решает для себя, однако в финансовой литературе чаще всего используется так называемая YTM – доходность к погашению. Здесь и далее будем предполагать, что мы живем в мире плоских процентных ставок, т.е. кривые бескупонной доходности – просто константы. Также будем рассматривать только не содержащие опционов облигации с фиксированным купоном.

Для n-летней облигации с ежегодным купоном C и номиналом H YTM приравнивает ее цену P к дисконтированному потоку будущих платежей:

К этой формуле так привыкли, что незаметно для всех она превратилась в формулу «нахождения цены облигации при известной требуемой доходности» Доходность в глазах финансовых менеджеров стала первичным фактором, а цена – производным. Иногда это приводит к недоразумениям. В реальности большинство облигаций на рынке выплачивают купоны не ежегодно, а чаще – раз в полгода, квартал, бывает даже ежемесячно. И сама формула может быть использована для любого числа выплат в год. В большинстве книг по инструментам с фиксированной доходностью ее видоизменяют так, что и выплаты, и доходность рассчитываются на один купонный период:

Это общепринятый подход. Именно так, например, считает цену купонной облигации хорошо известная функция Excel ПС(ставка; кпер; плт; [бс]; [тип]). Этот метод хорош тем, что дисконтирует как купоны, так и номинал по одному и тому же правилу, а также позволяет элегантно перейти к непрерывному начислению процентов (устремив m к ∞), используемому в литературе по финансовой инженерии.

Однако, в широко известных онлайн-курсах от Высшей Школы Экономики проф. Н.Берзона (и в учебниках ВШЭ по финансам под его редакцией) можно встретить другую формулу для «вычисления цены купонной облигации с выплатой купонов несколько раз в год»:

Здесь промежуточные выплаты дисконтируются согласно числу купонных периодов, но сам номинал – на годовой основе. Авторы объясняют это просто – облигация, которая платит купоны чаще одного раза в год, должна стоить дороже, чем аналогичная, но выплачивающая общую сумму купонов целиком, в конце года. И это чистая правда, ведь мы можем реинвестировать купоны и реализовать больший накопленный доход к концу срока погашения. Формула Берзона данному требованию отвечает. Кроме того, мы с удивлением обнаружим, что цена облигации, рассчитанная с помощью формулы (2), если подставить в нее то же значение r, что и в (1), будет не больше, а меньше (!), т.е. облигация с более частыми выплатами купонов парадоксально стоит дешевле. Так в чем тут подвох и почему формула Берзона, несмотря на всю ее привлекательность, все же неточна? Все дело в «доходностях к погашению» используемых в (1) и (2) Они на самом деле различны.

Рассмотрим такой пример:

Цена трёхлетней облигации номиналом 1000 руб. и ежегодным купоном 6% продается по номиналу. Сколько должна стоить такая облигация, если выплата купона будет происходить с периодичностью два раза в год, т.е. исходя из ставки 3% каждые полгода?

Заметим, что первая облигация торгуется с доходностью к погашению, которая равна купонной доходности, т.е. y1=6% при годовом начислении процентов. Для определения требуемой доходности по второй облигации мы должны исходить из принципа отсутствия арбитражных возможностей или Закона Единой цены.Обе облигации должны давать одинаковый фактический накопленный доход при погашении.

Тогда легко показать, что требуемая доходность для купонного периода y0.5 по второй облигации должна удовлетворять соотношению:

Получим, что y0.5=2.96%, что не равно «ожидаемым» 3%. Именно y0.5 следует подставить вместо r/m в формулу (2) чтобы убедиться, что такая облигация будет стоить дороже номинала, а именно 1002.37 р. Таким образом, для облигации с лучшими характеристиками инвесторы просто потребуют более низкую доходность, r=5.92% (мы должны привести YTM к годовым величинам умножая на 2, чтобы получить требуемую доходность при полугодовом начислении процентов) Между тем, цена такой облигации, найденная по формуле Берзона, будет меньше только что рассчитанной, что создает предпосылки для арбитража и получения неудовлетворительной оценки на экзамене CFA. С другой стороны, разница для низких процентных ставок и коротких горизонтов инвестирования совсем мала, так что формулу Берзона можно смело использовать для приближенных вычислений.

Однако сам по себе способ, используемый в формуле (2) не очень удобен. Для разных облигаций нужно вычислять свои доходности с m-периодным начислением, а это плодит сущности без острой необходимости. Неужели нет универсального подхода к оценке YTM? Он есть, и его можно найти у Дамодарана:

где – ti фракции года, отвечающие времени получения купонов, т.е., например, для облигации с полугодовыми купонами t1 =0.5 , t2 =1 .. tn =n. Всего получается m*n слагаемых.

При этом ставка дисконтирования рассчитывается на годовой основе, единый подход к дисконтированию денежных потоков как для купонов, так и для номинала сохраняется, полученная по формуле (4) цена совпадает с величиной, рассчитанной по формуле (2) при правильной подстановке в (2) доходности к погашению с m-периодным начислением. То есть, если использовать наш пример с 6% купонной облигацией, мы, подставляя в (4) те же 6% получим справедливую цену для облигации с полугодовыми купонами.

Таким образом подходы (2) и (4) в целом эквивалентны и в этом нет ничего необычного, ведь все знакомы с различием между номинальными и эффективными ставками, когда имеют дело с получением банковского кредита. Более того, универсальность формулы (4) еще и в том, что с ее помощью можно дисконтировать и амортизируемые облигации, также она легко модифицируется для расчета цены облигации в межкупонный период.

На сайте «Мосбиржи» https://www.moex.com/ru/bondization/calc для вычисления «эффективной доходности» используется именно формула (4) А вот под «номинальной доходностью» там понимают правильно найденную доходность из формулы (2) Она будет всегда меньше либо равна эффективной.

А какая доходность используется в Quik, когда мы смотрим биржевой стакан? Конечно же, эффективная (4). Можно ли сравнивать облигации, используя эту доходность? Да, с определенными оговорками, можно. В исследуемом нами мире с плоскими и неизменными процентными ставками и невозможностью дефолта эмитента эффективная доходность – единственный критерий для принятия решения о покупке облигации. На рынке, конечно, трудно найти две облигации, отличающиеся только частотой купонных выплат. Но если инвестор их обнаружит, он не должен удивляться тому, что одна стоит дороже другой при одинаковой эффективной доходности в Quik. Причину этого мы и разъяснили выше.

Иногда на форумах бондовиков можно прочесть следующие мнения:

1) Эффективная доходность не учитывает реинвестирование купонов. Это неправда, учитывает. Она ведь устроена таким образом, что предполагает реинвестирование купонов под эту же ставку.

2) Я должен обязательно реинвестировать купон, чтобы получить всю-всю доходность. Здесь тонкость: не реинвестируемый, но потребляемый инвестором купон с точки зрения полезности равен реинвестированному. Я могу проесть его сейчас, а могу реинвестировать и дождаться, когда инфляция его обесценит. Это обычная проблема интертемпорального выбора.

3) Эффективная доходность – это общая доходность, которую я получу, если буду удерживать облигацию до погашения и реинвестировать купоны. Это не так для мира изменяющихся во времени процентных ставок. В момент погашения облигации фактический накопленный доход может быть как выше, так и ниже рассчитанного при помощи YTM. Подробнее этот вопрос будет рассмотрен в последующих статьях.

Часть 2

Дюрация Маколея

“Дюрация — это эффективный срок до погашения облигации”

“С помощью дюрации инвесторы и аналитики измеряют средний срок возврата инвестиций”

“Простыми словами — это количество лет или дней, через которые инвестор вернет вложенные в облигацию деньги”

“Дюрация — это средняя окупаемость инвестиции”

При этом читателю вряд ли будет понятно, что в данном случае означают слова “эффективный” и “средний срок возврата”, а авторы таких статей в детали обычно не вдаются. Мы на примерах покажем, что эти дефиниции иногда могут сбить инвестора с толку, а в некоторых случаях бывают неверны. Мы продолжаем считать, что наши облигации живут в мире плоских процентных ставок, но иногда в нем могут происходить скачкообразные изменения кривой бескупонной доходности.

Дюрация Маколея

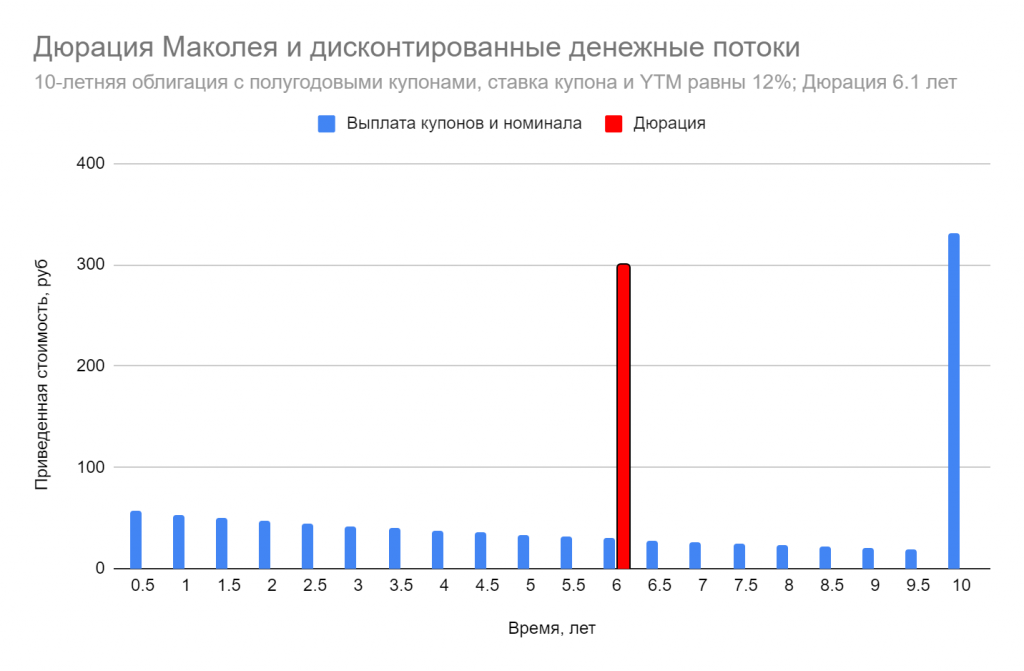

В вышеприведенных определениях под дюрацией авторы понимают прежде всего дюрацию Маколея, и она действительно была введена исторически как средневзвешенное время денежных потоков от облигации. (F.Macaulay, 1938) Он, собственно, и рассматривал дюрацию как некую оценку “срока жизни” облигации.

Выражение для дюрации Маколея хорошо известно и мы не будем его приводить, а обсудим лишь некоторые конкретные примеры.

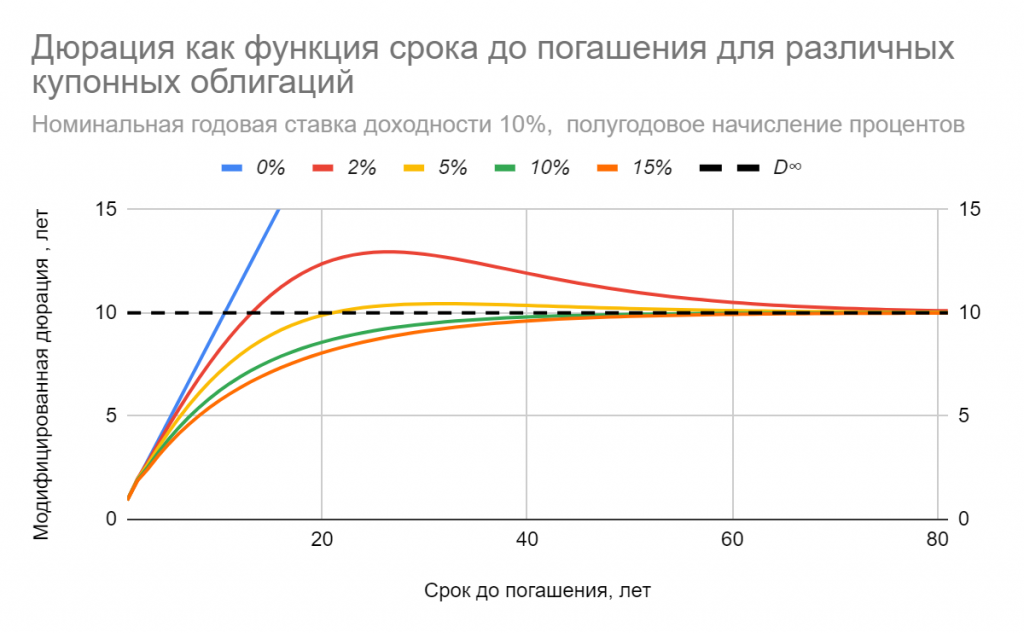

Прежде всего обратим внимание, что единица измерения дюрации — временной интервал (годы, дни и т.д) И наилучшим образом понятию “количество лет или дней, через которые инвестор вернет вложенные в облигацию деньги” отвечает дюрация бескупонной облигации, ведь она в точности равна времени до погашения T (в чем легко убедиться, посмотрев на формулу) Конечно же, деньги вернутся с лихвой, обеспечив держателю процент от вложений, но промежуточных выплат по такой облигации нет, и придется дожидаться погашения номинальной стоимости.

Если облигация платит купоны, то ее дюрация всегда меньше времени до погашения, а чем выше размер купона и/или ставка дисконтирования, тем меньше дюрация. Поэтому возникает восприятие дюрации как “эффективного срока до погашения”, ведь какую-то “часть” инвестор получает заранее, и чем раньше, тем для него лучше. Проблема в том, что данная эффективность в сознании инвестора не имеет четких критериев, она никак и никем количественно не определена. Это скорее качественный показатель, позволяющий судить о том, что одни облигации могут быть лучше других в смысле величины и частоты поступления денежных потоков.

Быть может, формулировка “средний срок окупаемости” подойдет нам больше? В определении срока окупаемости, принятом в корпоративных финансах, временная стоимость денег не учитывается. В этом случае можно показать, что если купонная доходность достаточно велика и близка к ставке дисконтирования, то сумма купонов, полученная за время равное дюрации будет сопоставима с ценой облигации.

Но еще более интересным примером является так называемая “вечная облигация” (или консоль), которая платит только купоны и не имеет номинальной погашаемой стоимости. Выражение дюрации Маколея для консоли, выплачивающей ежегодный купон С, легко вывести, используя стандартные методы анализа: D=(1+r)/r, где r — требуемая доходность при годовом начислении процентов. Цена такой облигации будет равна C/r. Теперь, если перейти к непрерывному начислению процентов (что не так грубо исказит картину, ведь консоли могут выплачивать купоны и ежемесячно), то D=1/y, где у — доходность при непрерывном начислении. И мы получим красивое соотношение: P=D·C, из которого ясно видно, что “вечная облигация” окупается ровно за D лет.

Если рассмотреть другой крайний пример для обычной купонной облигации, — предельно низкие (нулевые) ставки дисконтирования, то в этом случае ее цена равна сумме всех денежных потоков, а значит срок окупаемости должен быть равен времени до погашения. Можно показать, что в этом примере дюрация как правило не превосходит половину срока окупаемости. Не зря в некоторых источниках дюрацию иногда называют «временем полураспада» облигации. Так что, если понимать среднее именно как половину срока окупаемости, то это определение может нам и подойти.

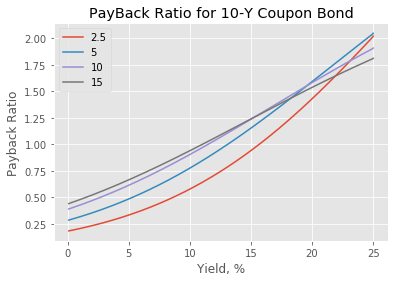

Однако рассмотренный выше подход нас не вполне устраивает, ведь временная стоимость денег для нас имеет значение и полученные купоны мы обязательно реинвестируем. Для того, чтобы получить правильное соотношение для срока окупаемости, с ценой облигации нужно сравнивать не сумму купонов D·C, полученных за время, равное дюрации, а будущую стоимость аннуитета FV[C], рассчитанную для этих купонов. Поэтому, введем так называемый приведенный срок окупаемости PaybackRatio = FV[C]/P, который легко интерпретировать: если он равен или больше единицы, нам удалось отбить вложения в течение t=D, если нет, то увы.

В качестве примера на рис 1. приведены графики приведенных сроков окупаемости 10-летней облигации как функции ставки дисконтирования для различных значений купонной доходности (от 2.5% до 15%).

Видно, что зависимость довольно сложная и дюрация Маколея в нашем случае может выступать в качестве меры «окупаемости» только при достаточно высоких ставках дисконтирования, а в текущих рыночных условиях низких ставок эта мечта вряд ли достижима.

Подводя итог, можно сказать, что дюрация Маколея как «эффективный срок погашения» или «срок окупаемости» безупречно интерпретируется в двух случаях: 1) бескупонная облигация, 2) консоль. Для распространения этого подхода на привычную нам купонную облигацию желательны как высокие ставки дисконтирования, так и большой купонный доход.

И напоследок стоит уточнить, что понятие срока окупаемости, которое обычно применяется к инвестиционным проектам, теряет смысл в условиях торговли высоколиквидными облигациями на ОРЦБ, так как любую купленную облигацию можно продать по усмотрению инвестора в любой удобный момент и тем самым «окупить вложения».

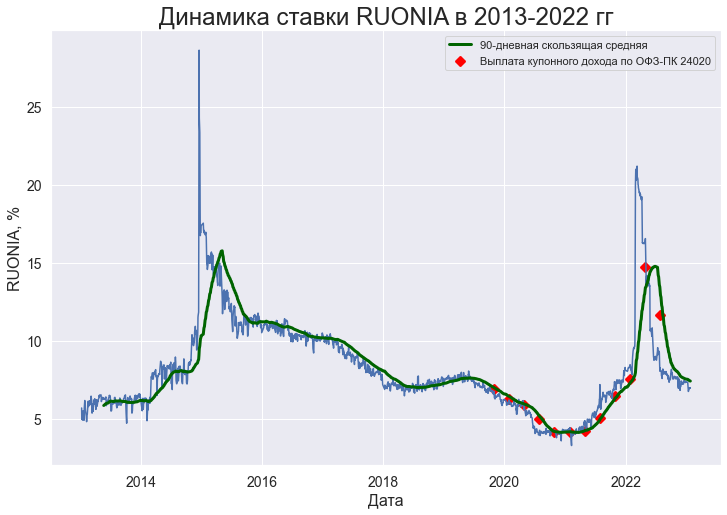

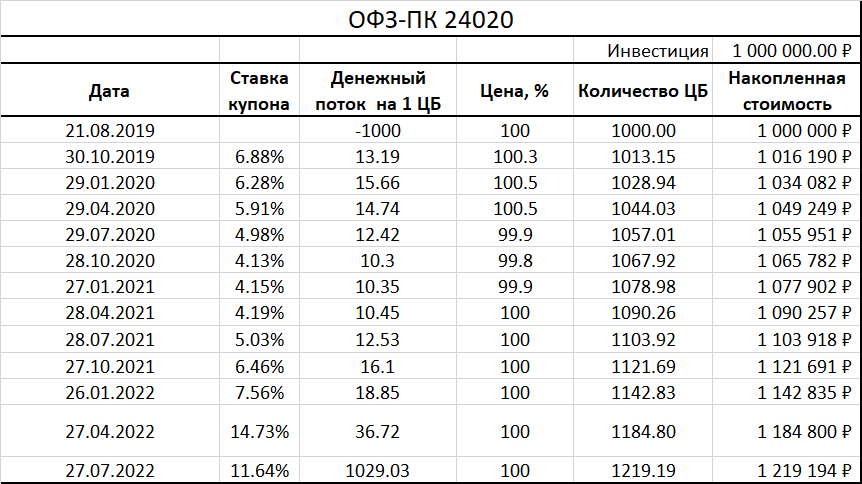

Теперь немного усложним задачу и попросим тиньковскую домохозяйку с помощью известной нам формулы найти дюрацию Маколея, например, для флоатера ОФЗ-24020. И тут ее, скорее всего, постигнет неудача, ведь будущие купоны флоатера неизвестны и зависят от средних значений ставок Ruonia за купонный период, как это определено в спецификации бумаги. Их нельзя подставить в формулу для дюрации. Что делать, как быть?

Нам следует полностью изменить подход к дюрации и отказаться рассматривать ее исключительно с точки зрения средневзвешенного времени получения денежных потоков по облигации. Об этом поговорим в следующей главе.

Просто дюрация

Эффективная дюрация или просто дюрация

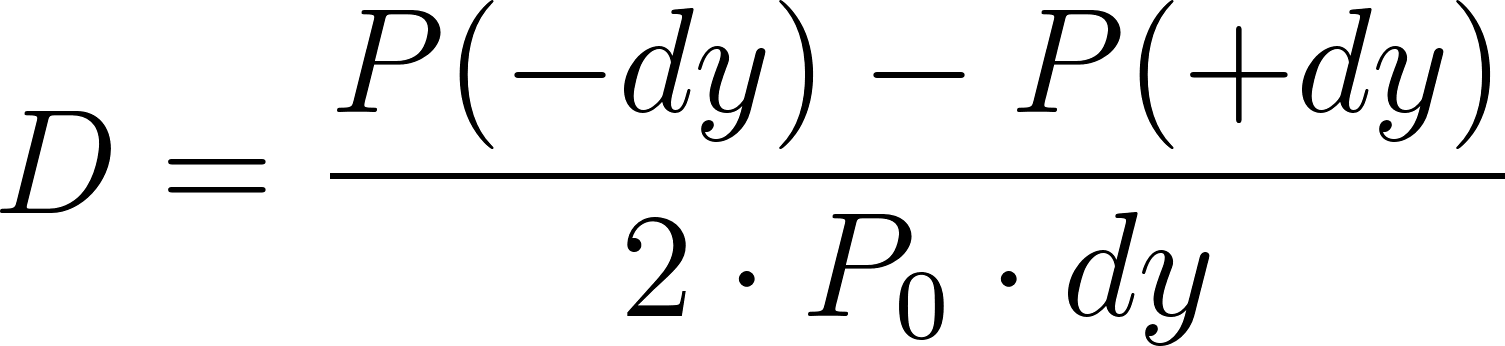

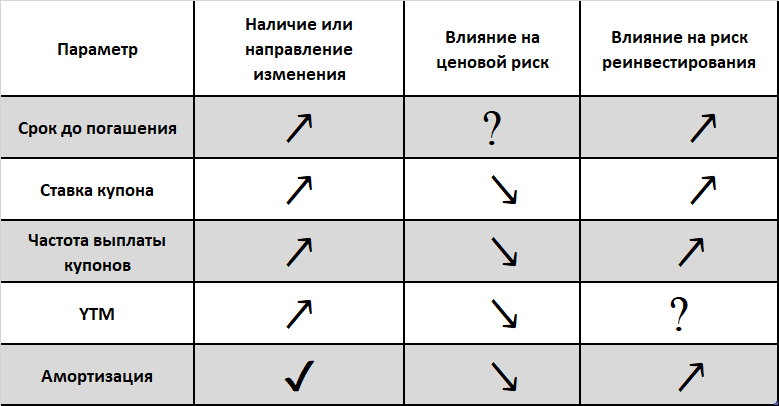

Определим дюрацию как меру процентного риска облигации, приблизительно рассчитываемую как относительное изменение ее цены при изменении доходности на 1 п.п.:

Мы отдельно находим цену, когда доходность упала на dy, и когда она выросла на dy. Это не совсем (нормированная на цену) производная, как хочется считать, мы не требуем гладкости цены в окрестности начальной цены. Вообще говоря, таким образом можно определить дюрацию для всех финансовых инструментов, а не только облигаций. И это будет самое общее понятие дюрации, причем для каждого инструмента нам придется предварительно построить свою модель поведения цены в случае малого отклонения доходности вверх или вниз.

Заметим, что для обычной не содержащей опционов облигации с выплатой ежегодных купонов эффективная дюрация D связана с дюрацией Маколея MD соотношением: D = MD/(1+r) В этом случае ее еще называют модифицированной дюрацией. При непрерывном начислении процентов дюрация Маколея и модифицированная дюрация совпадают.

Теперь мы можем найти дюрацию флоатера из следующих соображений. Предположим самый простой случай, когда изменения рыночных ставок приходятся на даты выплаты купонов, а устанавливаемый по флоатеру купон соответствует рыночной требуемой доходности для аналогичных по риску облигаций. Найдем цену флоатера как функцию процентной ставки. Для этого используем метод обратной индукции. Допустим, у нас остался последний купонный период перед погашением. Ставка купона с только что установлена и равна рыночной ставке требуемой доходности r для этого периода. Значит, цена облигации должна равняться ее номиналу H:

Хорошо, отматываем еще один купонный период назад и видим, что ранее установленная ставка купона также равнялась предыдущей рыночной доходности, а будущая цена уже известна, мы ее посчитали, и она равна H. Поэтому и в этот раз облигация должна стоить номинал. Так мы доберемся до самого начала и обнаружим, что вне зависимости от уровня процентных ставок этот флоатер всегда будет стоить номинал. Что это значит? Оказывается, наша облигация не несет в себе процентного риска. А значит ее дюрация D = 0. В реальности, конечно, изменения ставок могут происходить и в межкупонный период, поэтому дюрация примерно равна времени оставшемуся до очередной выплаты купона, но она все равно гораздо меньше срока погашения и поэтому не может быть с ним ассоциирована. Хотя, конечно, можно на это дело взглянуть и так: раз я точно знаю, что в очередную выплату купона цена облигации установится равной ее номиналу, я ее мысленно как бы “погашаю” (могу продать), поэтому и считаю, что купонный период и есть срок до ее погашения.

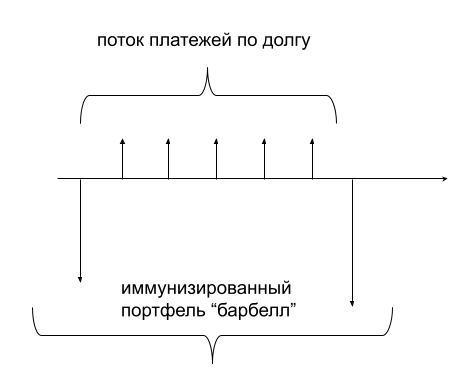

Неким антиподом флоатера выступает так называемый “обратный флоатер”, устанавливаемая по которому ставка купона имеет обратную зависимость от действующей рыночной ставки. Когда рыночные ставки растут, купонная доходность обратного флоатера падает, и наоборот. В отдельных случаях это полезный финансовый инструмент, так как он предоставляет защиту от падающих процентных ставок, а это как раз наша текущая ситуация. Я очень надеюсь, что Минфин (или кто-то еще) расширит список доступных инвестору ОФЗ, включив в него и обратный флоатер.

Ставку купона обратного флоатера чаще всего устанавливают так: i = k-L·f, где K — некоторая фиксированная ставка, f — плавающая ставка обычного флоатера, а L — так называемый “рычаг” Для того чтобы создать эту необычную облигацию можно использовать следующую схему: как залог берется совершенно обычная купонная облигация с фиксированным купоном K и под нее выпускаются сразу и флоатер, и обратный флоатер. Пропорция между ними будет зависеть от используемого рычага. Денежные потоки от обоих инструментов должны быть в точности равны денежному потоку от облигации-залога. А значит, денежная оценка этой облигации будет равна сумме стоимости флоатера и обратного флоатера в любой момент времени. Соответственно, и дюрация обратного флоатера прямо связана с дюрациями купонной облигации и обычного флоатера.

В качестве примера рассмотрим 10-летнюю купонную облигацию стоимостью 1000 р. и имеющую дюрацию 7 лет. Допустим, мы разделили ее на флоатер и обратный флоатер в отношении 70:30, т.е. наш обратный флоатер будет стоить 300 руб. Из определения дюрации мы знаем, что при изменении рыночных процентных ставок на 1 п.п. цена нашей купонной облигации изменится примерно на 7% или на 70 руб. Точно так же должна будет измениться и совокупная стоимость сконструированного под нее портфеля. О флоатере нам уже известно, что процентный риск у него отсутствует и он не пострадает, поэтому весь удар изменения процентных ставок должен принять на себя его визави; следовательно, цена обратного флоатера изменится на эти же 70 руб, или на 23% Это означает, что его дюрация равна 23 годам, что, согласитесь, куда больше отведенных нашим инструментам 10-ти лет, и тут мы точно не можем опираться на первоначальное понимание дюрации как “эффективного срока до погашения” В реальности все устроено немного сложнее, так как отрицательные ставки по обратному флоатеру обычно не допускаются, и это, в свою очередь накладывает ограничение и на предельный размер верхней ставки по обычному флоатеру.

Теперь рассмотрим пример, взятый из жизни ипотечных облигаций (ИЦБ), ведь волна секьюритизации уже давно докатилась до России. Они обеспечены пулом ипотек и могут рассматриваться как относительно надежные бумаги. В мае 2017 г в банке ПСБ мне предложили принять участие в приобретении выпуска облигаций ипотечного агента ИАВ 5-1-об (ИА Возрождение 5 ООО) Дата погашения 2049 г. Установленная ставка купона 9.25% Казалось бы, из-за такого большого срока это рискованное вложение, но у ипотечных облигаций есть одно замечательное свойство: они амортизируются. Выплаты по ИЦБ осуществляются на периодической основе и состоят из процентного дохода и частичного погашения номинальной стоимости облигаций. При этом, ежемесячная амортизация будет зависеть от количества досрочно выплаченных ипотек за предыдущий месяц. Таким образом, ипотечная облигация имеет встроенный опцион на досрочное погашение ипотечниками и, кроме того, может содержать опцион clean-up, т.е. право эмитента при снижении номинальной стоимости облигации ниже определенного уровня досрочно ее погасить. Из-за наличия этих опционов дюрация ИЦБ не может быть рассчитана простыми методами (по Маколею). Сейчас мы не будем углубляться в методы ценообразования ипотечных облигаций и нахождения их эффективной дюрации, заметим только, что уровень досрочных погашений ипотечниками сильно возрастает с падением ставок в экономике (зачем продолжать платить дорогую ипотеку, когда можно перекредитоваться на гораздо более выгодных условиях?) Вследствие этого растет и величина амортизационных выплат по нашей облигации, что превосходно подтверждается практикой: к настоящему моменту от первоначального номинала ИАВ 5-1-об осталось лишь 10%. За три года она, можно сказать, полностью окупилась.

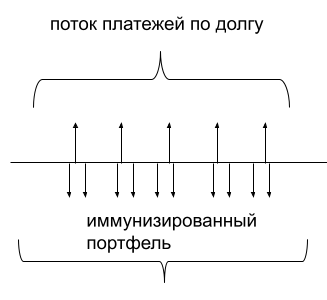

Раз уж мы заговорили об ипотечных облигациях, следует привести и другой пример. Ипотечную облигацию можно использовать как залог аналогично рассмотренному нами выше примеру с обратным флоатером и разбить ее денежный поток на два составляющих транша: interest only (IO) и principal only (PO)

Если кто-нибудь из читателей разбирался с ипотекой, то он в курсе, что ипотечный кредит это разновидность аннуитета и ежемесячный платеж включает в себя как выплату процентов так и частичную амортизацию кредита. Иногда даже делают такие таблички, где все это расписано на каждый месяц вперед. Я взял отсюда пример такой таблички и красивый рисунок, где хорошо видно как изменяется с течением времени соотношение доли уплачиваемых процентов и погашения части основного долга.

Под пул таких займов и выпускаются ИЦБ.

Упрощенно говоря, в IO покупают столбик “процент к уплате” Если рыночные ставки повышаются, скорость предоплаты имеет тенденцию замедляться и наоборот. Более низкие скорости предоплаты приносят пользу владельцу IO, который хочет, чтобы амортизируемая часть залоговой облигации, на которую начисляется получаемый им процент, оставалась “жирнее” как можно дольше, т.е. он заинтересован в том, чтобы предоплаты осуществлялись как можно медленней. Но как только ипотечные кредиты выплачиваются досрочно, они перестают платить проценты в следующем за произведенной предоплатой месяце. В самом крайне негативном случае инвестор может купитьIO и обнаружить, что весь транш был выплачен в прошлом месяце, о чем будет сообщено только в следующем месяце. Поэтому, IO, как правило, имеют отрицательную дюрацию из-за того, что изменение их цены положительно коррелирует со ставками. И очень трудно объяснить инвестору, что “эффективный срок погашения” его транша равен, например, минус 5 лет.

Кто-то может сказать, а зачем все это нужно, нам за глаза хватает и простых облигаций. Это узкий взгляд на вещи. Наш фондовый рынок ширится и растет, и я выступаю оптимистом в отношении его дальнейшей судьбы. Цены на акции Мосбиржи об этом уверенно сигнализируют. На биржу будут поступать все новые и новые финансовые продукты, чтобы удовлетворить растущие запросы взыскательных инвесторов. Великолепный тому пример — шквал предложения структурных облигаций (например, те же ИОС Сбербанка), наводнивших рынок в последние два года. Поэтому инвесторам нужно хорошо понимать процентные риски, присущие самым разнообразным и причудливым инструментам долгового рынка.

В следующей части мы вернемся к нашей старой знакомой, — дюрации Маколея, которую мы столько раз незаслуженно обижали и постараемся ее реабилитировать. Мы обнаружим у нее одно полезное свойство, которое позволяет до определенной степени не беспокоиться об изменяющихся процентных ставках.

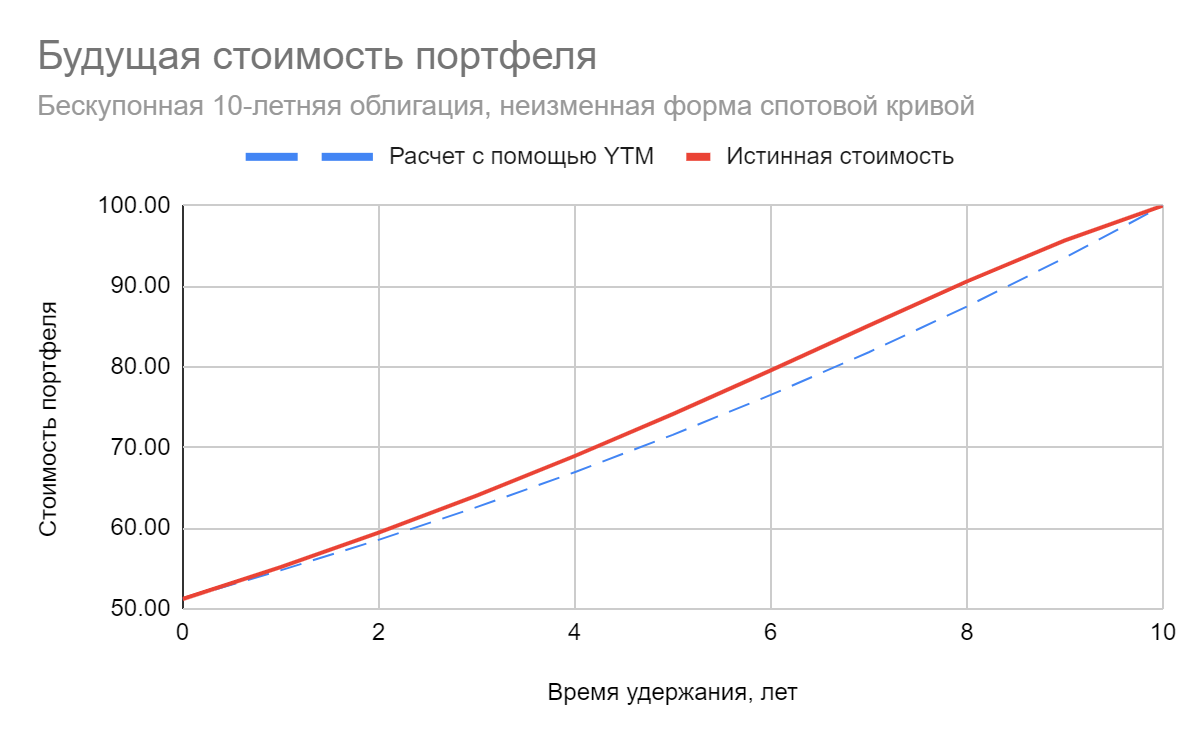

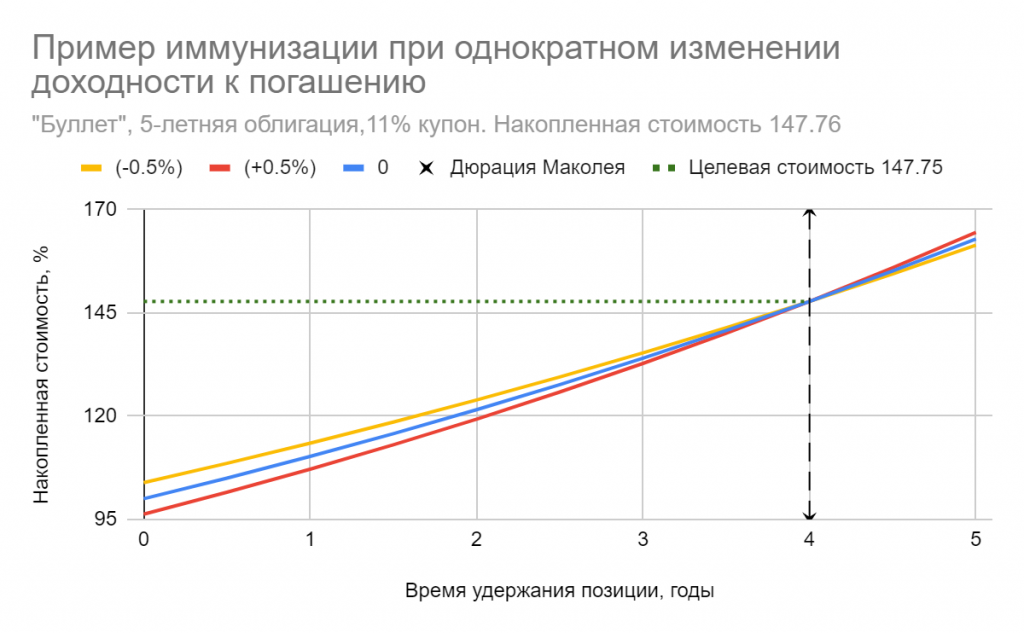

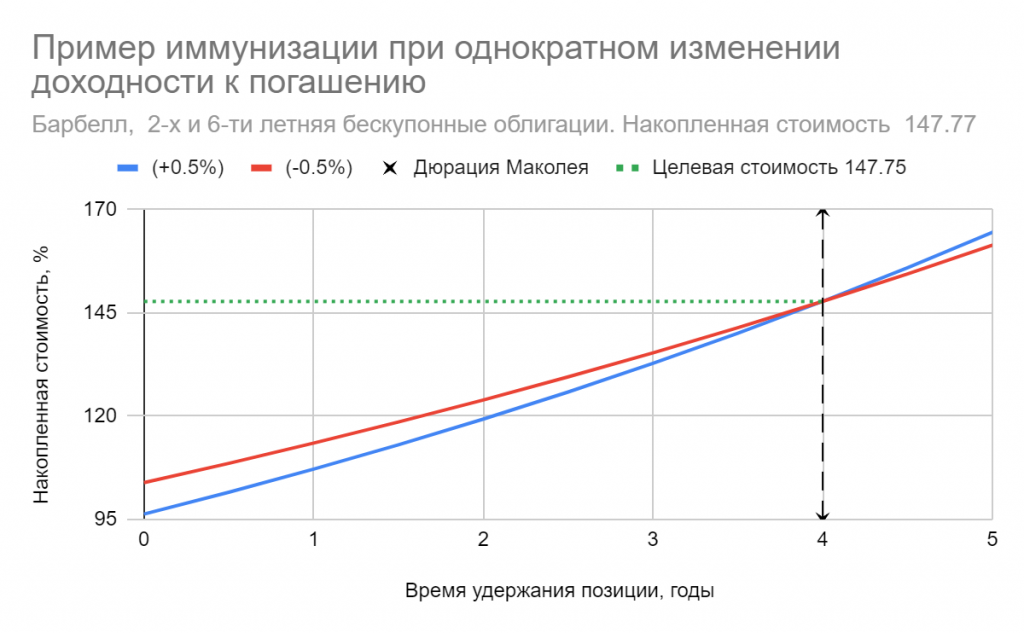

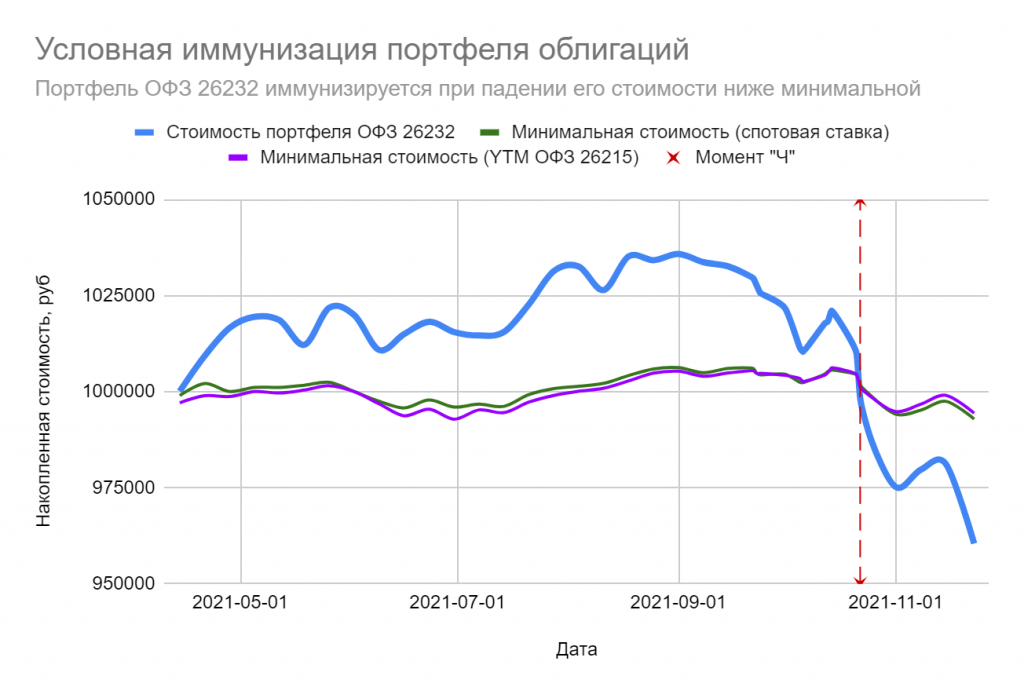

Иммунный ответ

Мы с тиньковской домохозяйкой продолжаем наше совместное путешествие по фантазийному миру облигаций. Предположим, что перед ней встала задача определить накопленную стоимость своей облигации с годовыми купонами на некоторый момент в будущем, который она определяет как свой горизонт инвестирования. Необязательно ждать до времени погашения T, — если бумага длинная, но доходная, можно какое-то время и подержать. Планируемая накопленная стоимость TV (обзовем ее target value) может быть определена из таких соображений: мы должны заглянуть в будущее и рассчитать, какой будет цена облигации Pt через t

Часть 3

Куда кривая вывезет

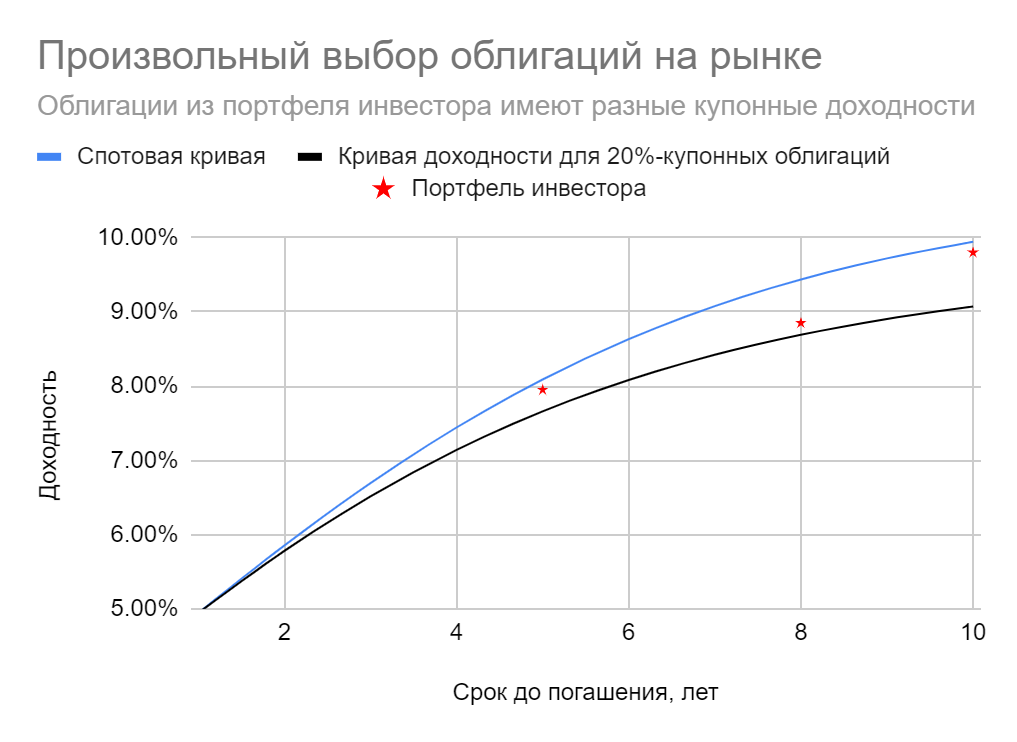

Ранее мы предполагали, что рыночные ставки плоские, поэтому дисконтировали денежные потоки по облигации с помощью единой ставки — доходности к погашению (YTM). Однако наблюдаемые на рынке доходности государственных облигаций на самом деле зависят от срока до погашения. Графически эта зависимость представляется в виде так называемой кривой доходности или yield curve. Если для построения использовать только что выпущенные облигации, торгующиеся, как правило, возле номинала, получим кривую номинальной доходности (par yield curve) Ее очень удобно интерпретировать, так как в этом случае купонные доходности равны доходностям к погашению. Впрочем, на низколиквидном рынке подобные облигации для всех сроков до погашения удается найти далеко не всегда.

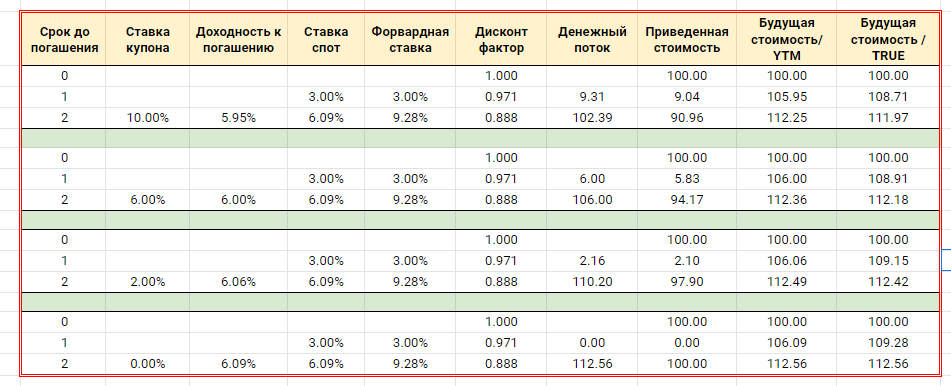

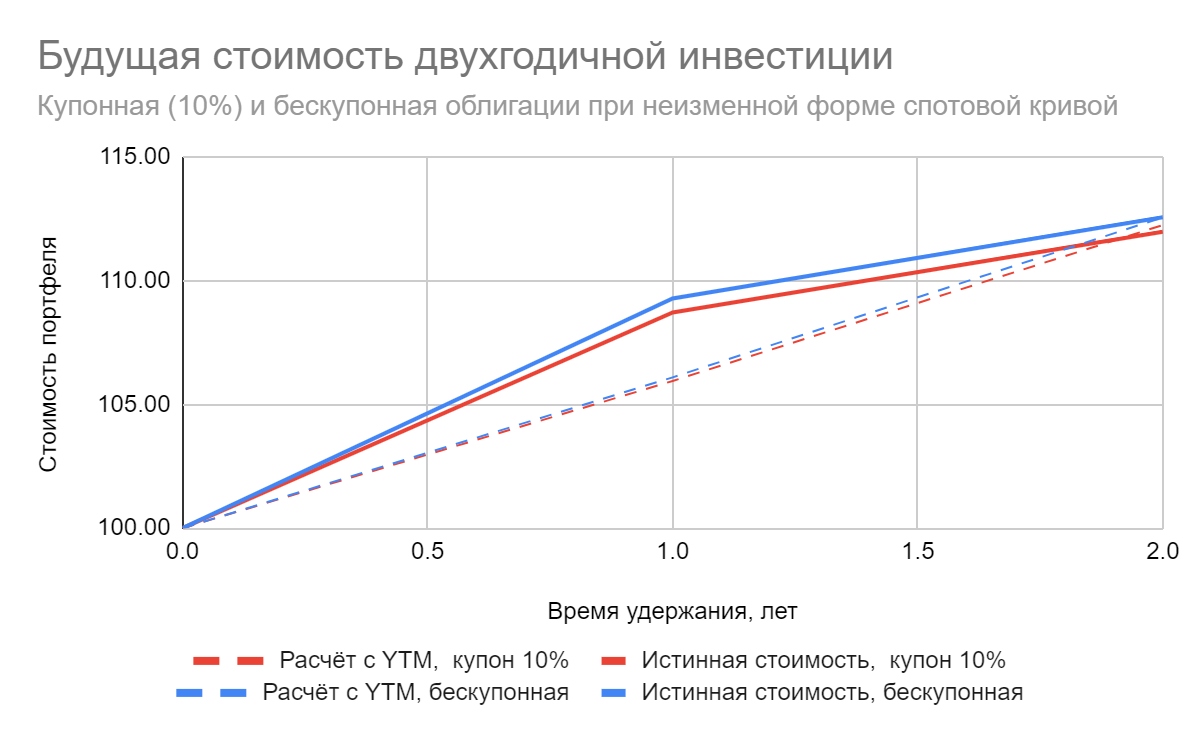

Возникает вопрос, можно ли использовать эти кривые для оценки вновь выпускаемых облигаций? Рассмотрим модельный пример, когда на рынке есть только две облигации с ежегодной выплатой купона торгующиеся по номиналу (100): годовая с купоном 3% и двухлетняя с купоном 6%. Пока мы не будем вдаваться в детали возможных причин различий их доходностей. Если на этом рынке появится еще одна двухлетняя облигация, но уже с купоном 9%, следует ли для расчета ее цены использовать нашу ‘двухлетнюю’ YTM, т.е. ставку 6% ? Тогда бы мы получили цену облигации

P = 9/(1+6%) +109/(1+6%)2 = 105.5. Или, быть может, первый купонный платеж необходимо дисконтировать, используя YTM=3%, и только выплаты второго года по ставке 6% (цена будет равной P = 9/(1+3%) +109/(1+6%) 2 = 105.75)? Оказывается, ни первый, ни второй метод не подходит: можно показать, что в обоих случаях будет возможен арбитраж.

Правильный способ — это считать нашу купонную облигацию портфелем облигаций с нулевым купоном. При этом неявно предполагается, что на рынке могут быть заключены контракты на продажу отдельных купонов, т.е облигацию можно “расщепить” на кусочки. Тогда каждый денежный поток (купоны и номинал) — будет отдельной бескупонной облигацией со своим сроком погашения и ставками дисконтирования r1, r2 для каждого года. Их также называют ставки “спот” (spot rates) Стоимость такого портфеля, а соответственно, и цена новой облигации, будет равна сумме приведенных стоимостей: P = 9/(1+r1) +9/(1+r2 )2 + 100/(1+r2 )2 Поскольку на нашем модельном рынке бескупонных облигаций нет, для вычисления теоретических ставок r1, r2 понадобится определенная процедура, называемая бутстрэппингом. Однолетнюю спотовую ставку r1 легко получить, зная характеристики годовой купонной облигации: 100 = 103/(1+r1), т.е. она попросту равна YTM=3% для годовой облигации. Здесь мы приравниваем 103 к “номиналу” бескупонной годовой облигации, а 100 — к ее цене. Зная r1, двухлетнюю бескупонную доходность r2 теперь можно найти, используя данные (цену и размер купона) по двухлетней купонной облигации из уравнения 100 = 6/(1+3%) +106/(1+r2 )2 Она будет равна r2 = 6.09%, т.е. чуть больше, чем YTM первой “двухлетки” (6%) Теперь легко определить справедливую, т.е. безарбитражную, цену нашей новой двухлетней облигации с 9% купоном: P = 9/(1+3%) +109/(1+6.09%)2 = 105.58. Если рассчитать доходность к погашению новой облигации при данной цене, она окажется равной 5.96%, т.е. будет ниже чем у первой “двухлетки” А это и означает, что мы уже не можем ориентироваться на эфф. доходность (например, в Quik) как на единственный критерий при выборе облигации. Ведь цена получена нами из соображений отсутствия арбитража, т.е старая и новая облигации на модельном рынке должны быть одинаково привлекательными с точки зрения инвестора. Однако доходность к погашению у двух сходных облигаций с тем же сроком до погашения, но разной ставкой купона, оказалась различной. В литературе это принято называть купонным эффектом. В мире плоских процентных ставок купонный эффект отсутствует.

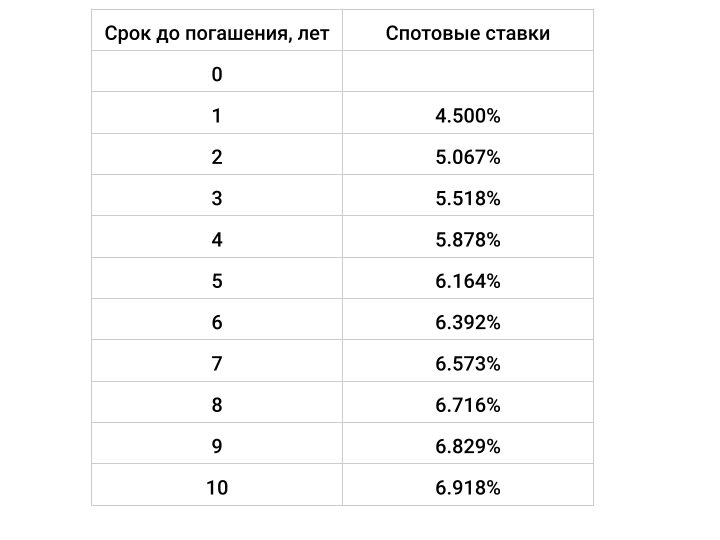

Если бы у нас были облигации с погашением через 3, 4 и т.д. года, соответствующие бескупонные доходности (спотовые ставки) вычислялись бы так же последовательно, одна за одной, в этом и заключается суть бутстрэппинга. Понятно, что для большого массива данных вручную это делать сложно, поэтому на помощь приходит линейная алгебра. Если у нас есть вектор цен облигаций P и соответствующая матрица купонных платежей C, то можно получить вектор дисконтирующих множителей (нормированных цен бескупонных облигаций) d из матричного уравнения d = C-1 P Понятно, что при этом обратная матрица C-1 должна существовать. В Excel для такой операции предусмотрена формула МУМНОЖ(МОБР(...);...) Из вектора d затем легко получить значения спотовых ставок ri, т.к. di = 1/(1+ri)i В приложенных файлах (Excel, Python) я привожу пример использования бутстрэппинга для вычисления спотовой кривой (zero curve) при известных значениях доходностей к погашению (yields)

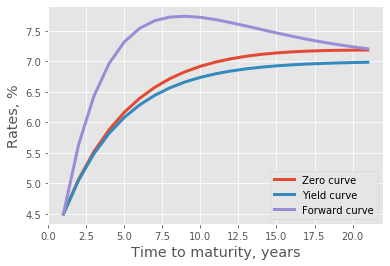

Еще раз подчеркнем отличие. Кривая доходностей (yield curve) — это кривая ставок YTM имеющихся на рынке купонных государственных облигаций. Спотовая кривая (zero curve) — кривая ставок, по которым следовало бы дисконтировать бескупонные государственные облигации, если бы они присутствовали на этом же рынке. У облигации с ежегодной выплатой купона и погашением через N лет существует единая ставка YTM, которая приравнивает приведенную стоимость денежных потоков по облигации к ее цене. С другой стороны, чтобы получить эту же цену, для дисконтирования соответствующих потоков можно использовать N спотовых ставок. Спотовую кривую также принято называть временной структурой процентных ставок.

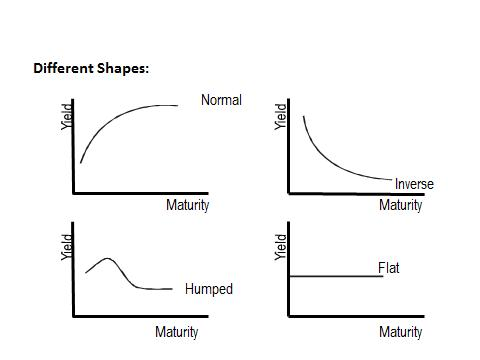

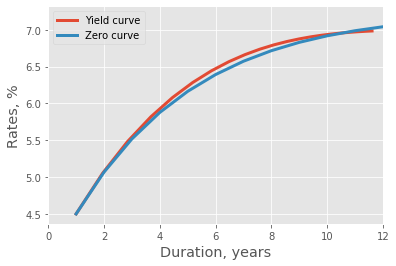

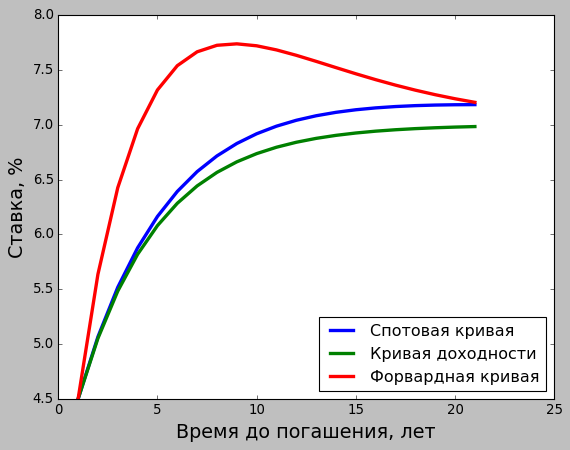

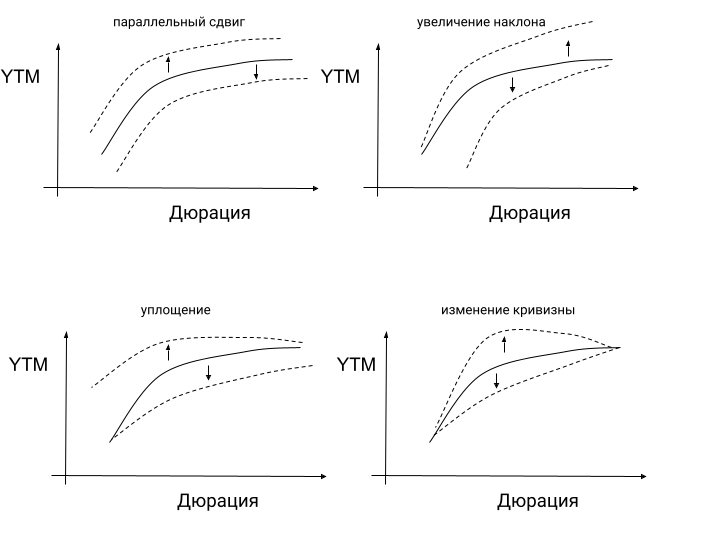

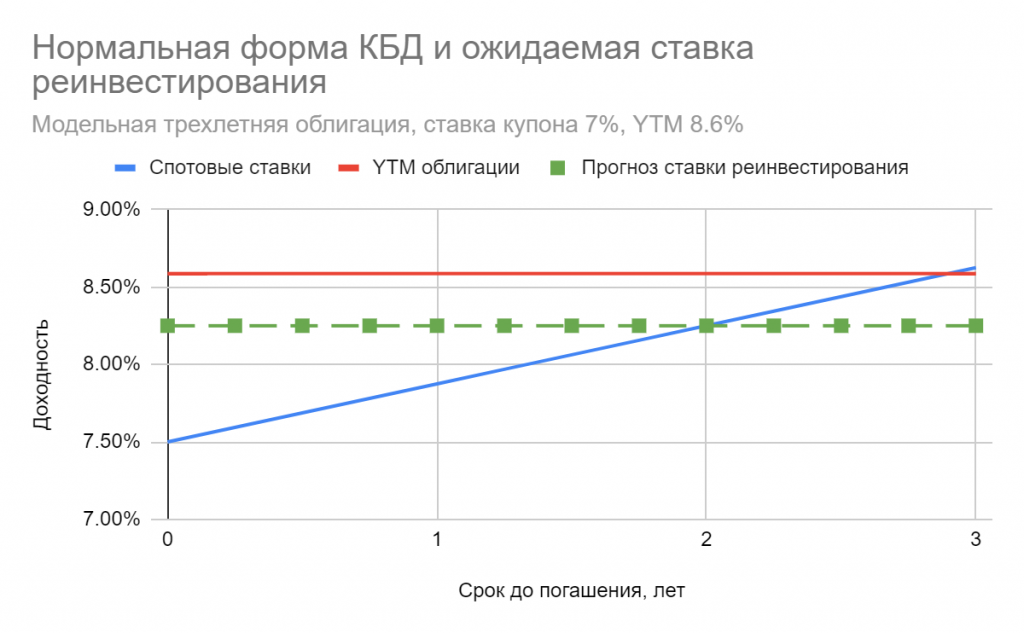

Обычно выделяют 4 формы спотовой кривой: нормальную (возрастающую), инверсную (убывающую), плоскую и “сгорбленную”, см. рис:

В зависимости от своей формы спотовая кривая может занимать различное положение относительно кривой доходности. В случае возрастающей кривой доходности, спотовая кривая всегда лежит выше, см. рис 1.

Если кривая доходности убывает, то спотовая кривая лежит ниже. В мире плоских процентных ставок спотовая кривая совпадает с кривой доходности. Следует также отметить, что ставки не могут расти или снижаться вечно. Поэтому, как нормальная, так и инверсная кривые имеют асимптоты: ставки перестают изменяться, начиная с какого-то отдаленного во времени момента.

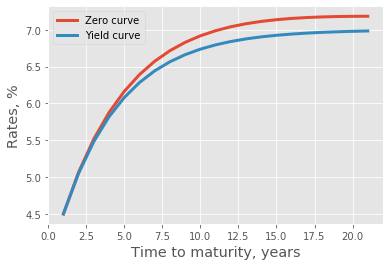

Для возможности применения метода бутстрэппинга необходима полнота рынка облигаций, т.е для каждого срока до погашения у нас в наличии должны быть какие-нибудь высоколиквидные государственные купонные облигации. Зачастую это не так, поэтому для вычисления бескупонных доходностей используются приближенные (например, метод псевдообратных матриц) или параметрические методы. На сайте Мосбиржи для построения кривой бескупонной доходности (КБД) используется хорошо себя зарекомендовавший параметрический метод Нельсона-Сигеля. На рассчитанной с его помощью КБД указана доходность с ежегодной капитализацией процентов, т.е это уже знакомая нам «эффективная» доходность с сайта Мосбиржи.

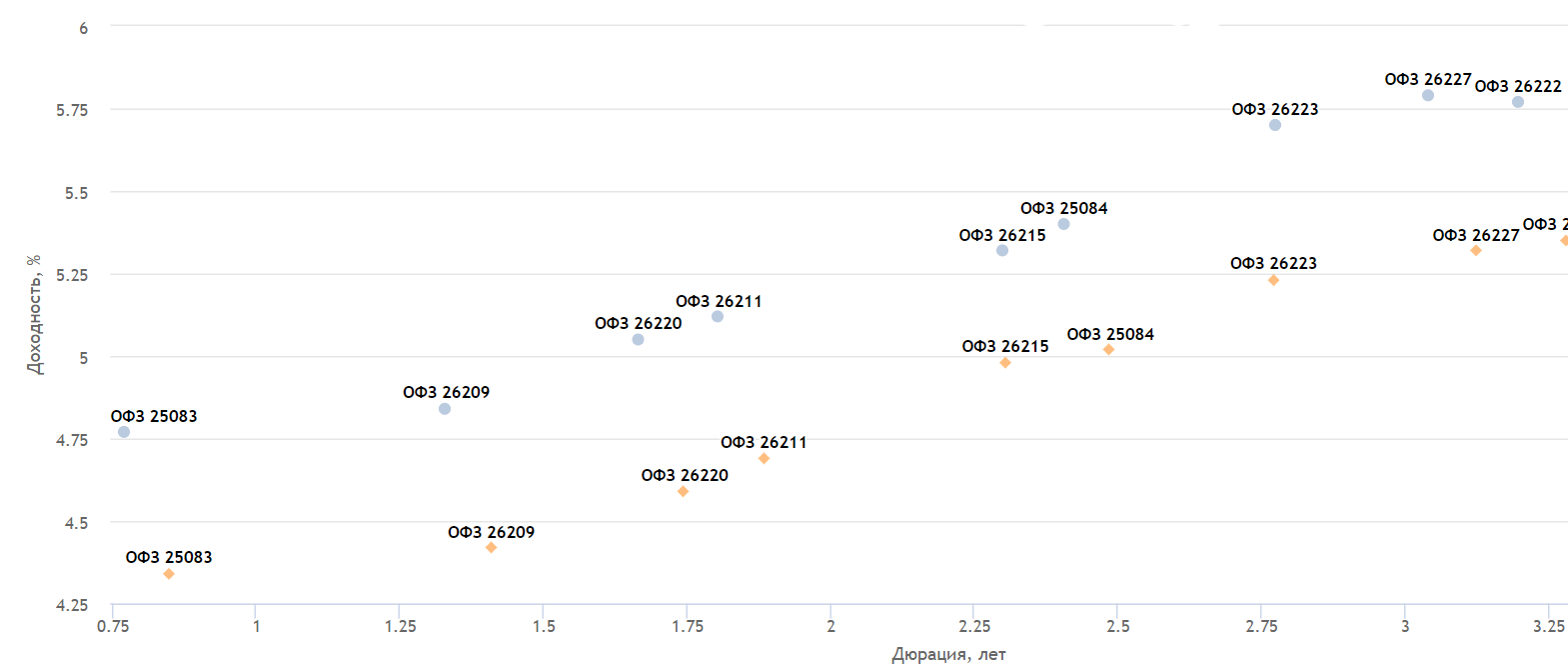

Если же мы обратимся к посвященной облигациям страничке смартлаба, то обнаружим там сразу 4 представления некоей “Карты доходности ОФЗ” К сожалению, все они нуждаются в критическом осмыслении. “Кривая купонной доходности” и аналогичная ей “Купонная доходность от срока до погашения” вовсе не кривые, а наборы точек, представляющие собой ставки купонов ОФЗ для различных сроков до погашения. Так как эти ОФЗ выпускались в разные годы, их купонные ставки отражают доходности тех лет, поэтому обнаружить интересную зависимость или как либо систематизировать их нельзя. Но это удобный способ одним взглядом окинуть все ОФЗ в разрезе их купонных доходностей. “Доходность от срока до погашения” это привычная нам кривая доходности (yield curve), а вот “Кривая бескупонной доходности” на самом деле таковой не является, хотя в отдельных случаях может быть к ней близка. Это та же yield curve, но построенная в зависимости от дюрации ОФЗ. Подписи к заголовкам (“полной текущей годовой доходности облигации..”) также неточны — доходность бывает либо полная, либо текущая. Текущая — это отношение купона к цене облигации, а под полной чаще всего понимают простую доходность к погашению, т.е. без сложного начисления процентов, как, впрочем, и отмечено в подписи: “купон + изменение цены к погашению” приведенные к годовым величинам. Однако на самом графике указана не полная или текущая доходность, а доходность к погашению (с ежегодным начислением сложного процента), она же эффективная из Quik или сайта Мосбиржи.

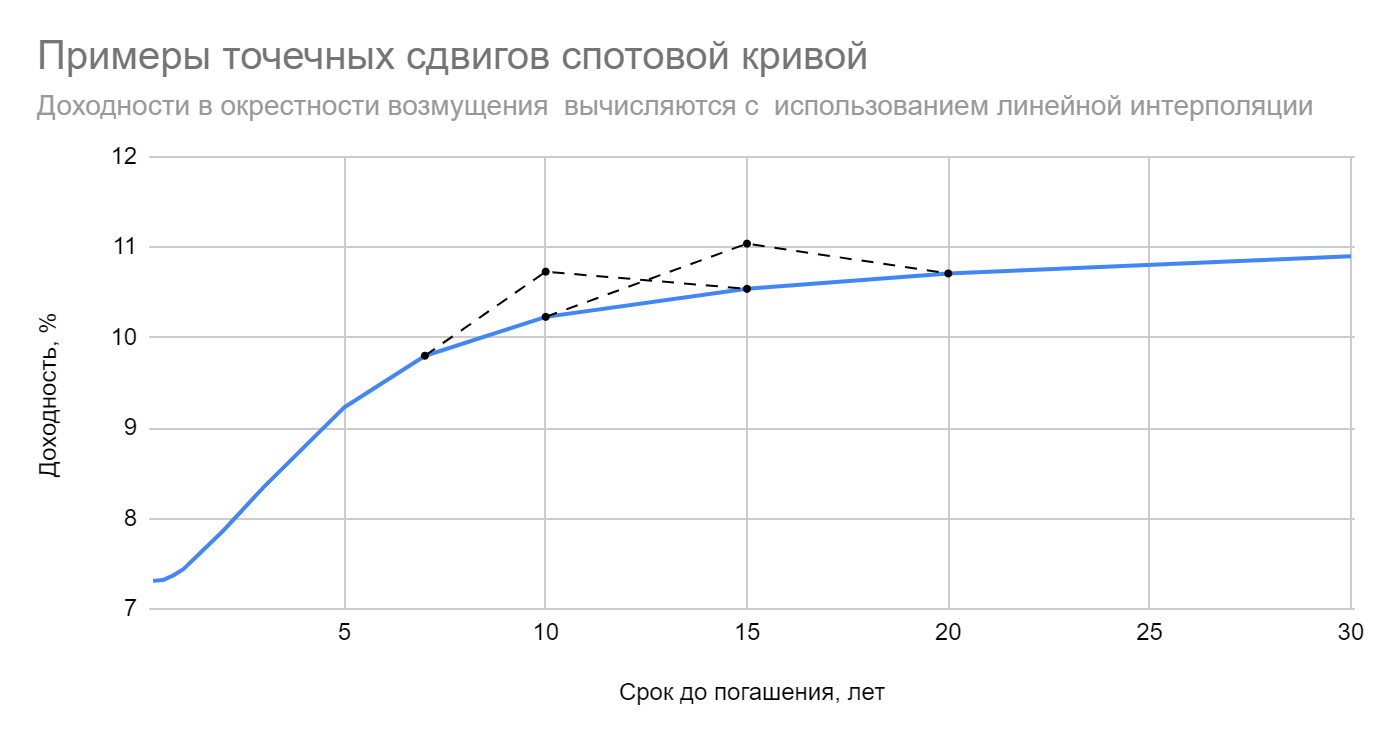

С целью подтверждения некорректности представления КБД в виде зависимости доходности ОФЗ от их дюрации ниже приведен рис 2.

Для купонных облигаций ось абсцисс была деформирована, тогда как для теоретической спотовой кривой она осталась неизменной (дюрация бескупонной облигации равна сроку до ее погашения) Видно, что кривые не совпали, то есть так делать не совсем корректно. В различиях можно убедиться, и сравнив значения КБД с сайта Мосбиржи с доходностями на сайте смартлаба при одной и той же дюрации. На самом деле при некоторых других формах кривой доходности ошибка такого представления может быть очень серьезной. Хотя идею я понимаю — если предположить, что дюрация купонной облигации это в каком-то смысле “эффективный” срок до ее погашения, то можно приблизительно соотнести ее характеристики с бескупонной облигацией той же дюрации. Вместе с тем, несмотря на указанные недостатки, обсуждаемая “Карта доходностей ОФЗ” чрезвычайно наглядна и позволяет, например, сравнивать текущую форму кривой с тем, что было день или месяц назад.

Итак, нам стала понятна важная роль спотовой кривой, или КБД, — она нужна для оценки вновь поступающих на рынок облигаций. В качестве упражнения и руководствуясь формулой 11 из Методики расчета НКД и доходности, аналогичной формуле 4 из части 1, я рассчитал (см. тот же приложенный файл Excel) безарбитражную цену ОФЗ 26235 на дату 01.03.2021. Точность получилась вполне удовлетворительной. Но ведь на рынке есть не только ОФЗ, дающие весьма скромную доходность: многих трейдеров интересуют надежные корпоративные облигации и даже ВДО. Из-за присущего таким бумагам повышенного кредитного риска, их доходности всегда больше, чем у гособлигаций соответствующей дюрации. Эта разница в доходностях обычно выражается в виде кредитного спреда. Некоторое представление о разновидностях кредитных спредов и порядке их расчета можно получить на этом ресурсе. Спреды напрямую зависят от кредитного качества эмитента (вероятности дефолта) и зачастую приводятся аналитиками в обзорах рынка фиксированного дохода.

Предварительно можно сформулировать следующее правило: для вычисления справедливой цены интересующей нас простой купонной облигации необходимо каждый денежный поток (в т.ч. номинал) дисконтировать по спот-ставке, относящейся к периоду его поступления. Ставки спот могут быть получены с помощью КБД путем прибавления к ней Z-спреда, характерного для аналогичных выпусков облигаций, которые уже присутствуют на рынке.

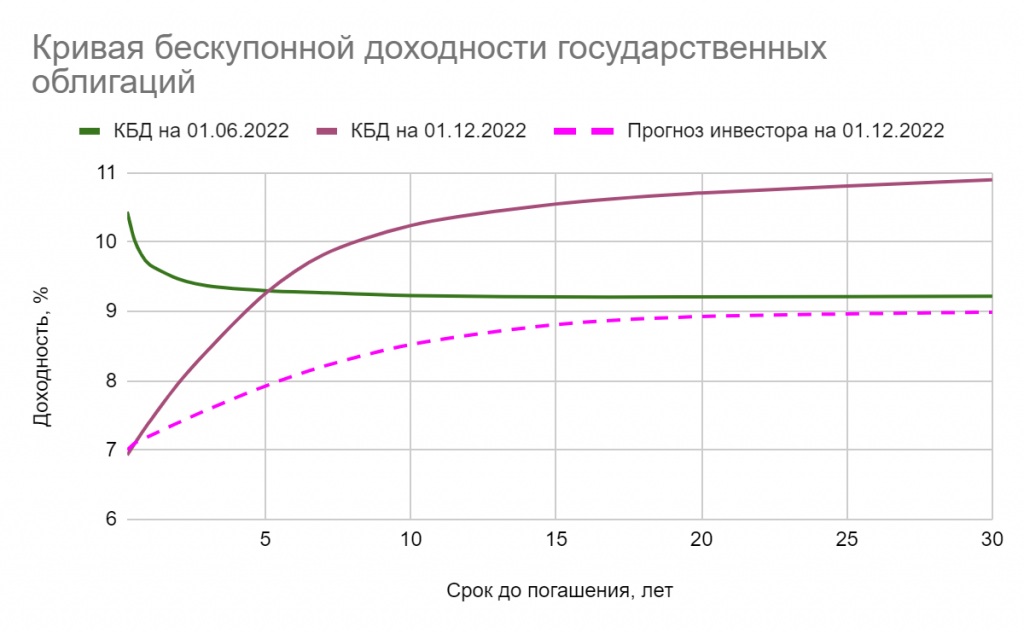

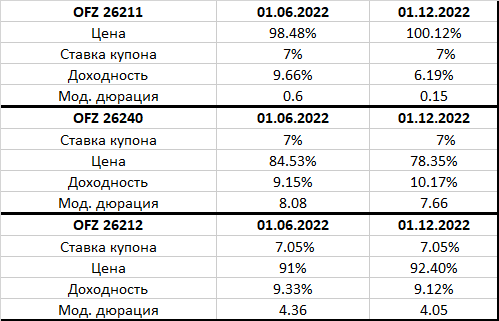

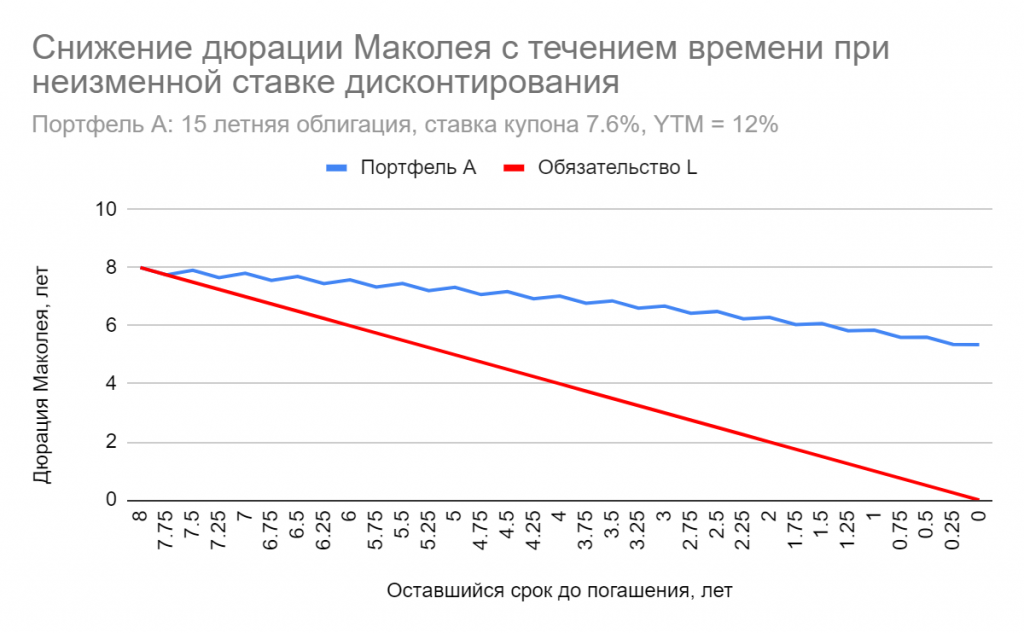

Возникает закономерный вопрос: можем ли мы применять наши выводы о дюрации, сформулированные в предыдущих главах, если форма кривой доходности не является плоской? Оказывается, что в этом случае дюрацию Маколея, аналогично доходности к погашению, уже нельзя считать полностью удовлетворительным параметром. Выражение для дюрации уточняют, чтобы отразить временную структуру процентных ставок и получают дюрацию Фишера-Вейля. Вместо единой ставки YTM каждое слагаемое в ней дисконтируется по спот-ставке соответствующего периода получения денежного потока. При переходе к непрерывному начислению методами вариационного исчисления можно показать, что в случае разового параллельного сдвига кривой доходности инвестор может обеспечить однопериодную иммунизацию портфеля облигаций, если его горизонт ограничен дюрацией Фишера-Вейля. При этом сама кривая может иметь любую форму. В качестве грубого примера “параллельного сдвига” я взял вот этот участок кривой доходности с “Карты ОФЗ” смартлаба:

В уже упоминавшемся файле Excel приведен расчет дюрации Фишера-Вейля для той же модельной кривой доходности. Видно, что полученные значения поначалу слабо отличаются от дюрации Маколея, но это различие увеличивается со сроком до погашения. Инвестору, предпочитающему длинные облигации, необходимо это учитывать.

В следующих частях мы подробнее обсудим временную структуру процентных ставок, их возможную динамику и некоторые стратегии, используемые трейдерами в зависимости от различных форм спотовой кривой.

Очертания будущего

Грядущее под диктовку ФРС

В одном из недавних топиков на смартлабе мое внимание привлек сюжет из финансового шоу про страдающие от бессонницы деньги

Помимо привычных слов о скором обвале фондового рынка ведущий пообещал рассказать и о том, что такое облигации и кривая доходности. Захотелось узнать об этом подробнее. Всё оказалось просто и понятно, эксперт разложил информацию по полочкам:

Когда вы покупаете облигации, вы даете в долг — правительству или компании. Норма дохода по облигации, которую вы желаете получить, обусловлена степенью вашего доверия к заемщику. Банкротной компании нельзя давать деньги под 3% годовых, но под 30% — почему бы и нет, — ведь мы понимаем, что она за год не дефолтнёт (Л — логика). На самом деле всё зависит от кривой доходности, потому что она диктует нам будущее.

На простом жизненном примере ведущий объясняет почему требуемая доходность растет со сроком до погашения:

Можно дать деньги знакомому Васе на три часа, и это будет почти безрисковая операция, а можно на год, но за год может произойти все что угодно, например, Вася сдохнет. Поэтому на длинном горизонте совершенно другие риски. Зачем я буду рисковать? Доживет — не доживет. Пусть деньги отбивают инфляцию, чтобы я не потерял.

Как могут быть связаны возможный уход знакомого Васи из жизни и инфляция, я, признаться, не очень понял, но рассуждения про увеличивающиеся со временем до погашения облигации риски звучат совершенно логично.

Далее ведущий нарисовал кривую доходности в виде части параболы: Это нормальная форма кривой. Чем больше срок до погашения, тем выше премия за риск. Но есть другие разновидности кривой доходности, нарушающие это правило: кривые могут не только расти, но и убывать со сроком до погашения, как если бы одалживающий у вас деньги Вася подобно старому вину со временем только хорошел. И этому тут же нашлось объяснение: в последние годы исказилось всё из-за этих печатных станков. В Европе и Японии всё делается через одно место. Кривая доходности может плавать в зависимости от того, что происходит в экономике страны. Всегда подкупает, когда сложные и непонятные ситуации получают простые и ясные решения. Здесь я полностью солидарен с Валентиной Терешковой: зачем крутить и мудрить, зачем городить какие-то искусственные конструкции?

Как выяснилось, эксперт полностью изучил всё, чем занималась ФРС на протяжении последних ста лет. Он пришел к выводу, что эта организация лажает всегда. От последних заявлений членов ФРС у него идут мурашки по коже. Ведь они буквально всем вешают на уши лапшу и кормят завтраками. Еще ведущий рассказал о спреде 10-2 и инверсии кривой доходности. Наконец, стало понятно, почему весной 2021 нас ожидает крах рынков — автор обнаружил в рыночных данных очень тревожный сигнальный паттерн: один в один повторяется ситуация, предшествовавшая прошлым обвалам. После инверсии спреды развернулись и угрожающе растут. “С Люсей то же самое было перед тем как ее в больницу увезли”

Надо отметить, что сильные эмоции ведущего в отношении лживости и некомпетентности ФРС мне действительно близки. Меня так же как и его раздражает этот утомительный бесконечный рост. Ведь я в нем не участвую, потому что, как и многие другие созерцатели рынка, все время ожидаю обвала, который к всеобщей досаде постоянно откладывается.

Но вернемся к нашим баранам. Ведущий, рассуждая о нормальной форме кривой доходности транслирует основные положения теории предпочтения ликвидности (о чем, возможно, не догадывается, подобно господину Журдену, не знавшему, что он разговаривает прозой) и одновременно ссылается на возможность дефолта умозрительного Васи. Однако вероятность дефолта контрагента может быть важна для маленького банка или страховой компании, а когда мы смотрим на рынок гособлигаций в контексте срока до погашения, всерьез рассуждать о ней, конечно же, нельзя. Примеры с внезапно отбросившим коньки Васей в данном случае неуместны. С другой стороны, в корпоративных облигациях наши вероятности дефолтов уже учтены в спредах к кривой доходности.

Как любой нормальный человек, никогда не работавший в банке и не изучавший теорию вероятности, ведущий шоу путает две вещи:

1) кумулятивную вероятность дефолта (на протяжении какого-то срока), которая нужна для ответа на вопрос: вероятность какого события больше — банкротство случится на протяжении следующих 10 лет или на протяжении следующих 20 лет? Понятно, что так как второе событие включает в себя первое, то в силу неотрицательности и аддитивности вероятностной меры оно имеет более высокую вероятность (точнее не меньшую)

2) интенсивность дефолта, или вероятность того, что дефолт наступит в течение короткого отрезка времени, при условии, что он не произошел в предыдущий период. Эта величина на момент оценки считается постоянной, она инкорпорируется в процентную ставку. При рассмотрении редуцированных моделей зачастую предполагается, что события дефолтов подчиняются пуассоновскому процессу.

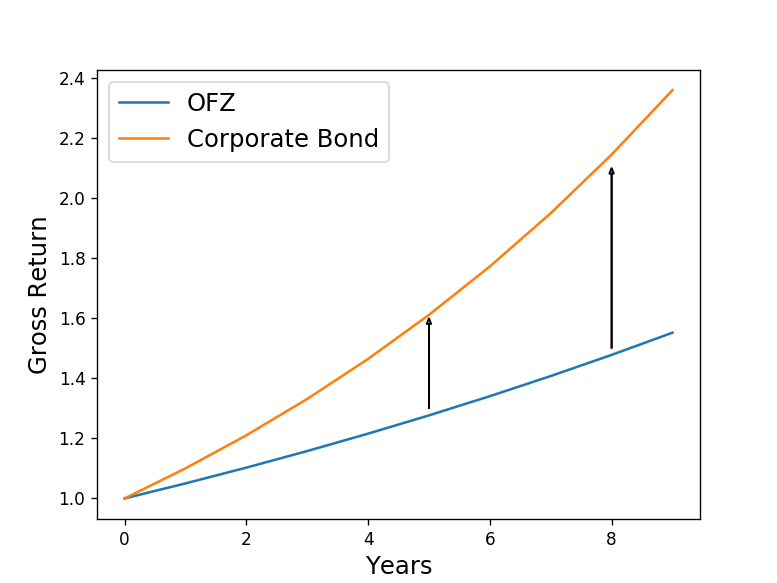

Банк постоянно мониторит состояние заемщика, обкладывает его ковенантами и выдает кредиты под надежные залоги, так что ему нечего особо беспокоиться о том, что будет через 10 лет — любые проблемы он замечает сразу и, в случае чего, может требовать досрочного погашения. Зачем ему пытаться оценить вероятность банкротства компании в 8-м или 10-м году, он ориентируется на текущую ситуацию и краткосрочный прогноз. Проценты банк получает ежемесячно. А еще лучше, если это аннуитетные платежи. На рис. 1 видно, каким образом с течением времени аккумулируется ожидаемая прибыль от разницы в процентных ставках между безрисковым займом и относительно надежным корпоративным заемщиком:

Разница в прогнозном валовом доходе растет нелинейно (действует магия сложного процента), компенсируя кумулятивную вероятность дефолта. Для держателей корпоративных и суверенных бондов на рынке деривативов присутствует своя мера оценки риска дефолта (и, одновременно, инструмент защиты) — кредитные дефолтные свопы.

Однако для торгующихся на рынке облигаций действительно важен процентный риск, который тем выше, чем больше срок до погашения. Для дальнего конца кривой он может быть в том числе связан с ожидаемой инфляцией. Но откуда известна будущая инфляция? Точнее, почему имеется уверенность, что инфляция будет только расти, а ведь именно это должно подразумеваться возрастающей кривой доходности при данной предпосылке. Если инфляция постоянна, то такая форма кривой вовсе не обязательна. Почему кривые доходности могут быть иногда плоскими, изогнутыми или даже убывающими функциями срока до погашения? Одних глупых действий ФРС, Европы и Японии, действующими “через одно место” для этого явно не достаточно. Можно задать еще много “почему”, смазывающих четкую картину мира ведущего, однако следует признать, что на самом деле теорий временной структуры процентных ставок несколько, и объяснить все наблюдаемые формы кривой какой-то одной из них не получится.

Немного отвлечемся и сделаем несколько общих замечаний, чтобы освежить в памяти материал прошлых частей. Ставки в американских изданиях чаще всего указываются в виде так называемого bond equivalent yield (BEY) Это номинальные ставки при полугодовом начислении процентов (формула 2 из части 1). Номинальные ставки удобны тем, что когда они применяются к конкретному периоду, их просто делят на число периодов начисления процентов (нет компаундинга) Если, например, задана спотовая кривая вида r0.5= 4%, r1=4.5%, цена полугодовой облигации находится как 1000/(1+4%/2)=980.39, а годовой как 1000/(1+4.5%/2)2 =956.47

В российской традиции на кривой бескупонной доходности указана эффективная доходность с годовым начислением процентов (формула 4 из части 1). Если использовать те же значения из примера r0.5= 4%, r1=4.5%, цена облигации с погашением через полгода будет равна 1000/(1+4%)0.5 = 980.58, а цена годовой: 1000/(1+4.5%) =956.94.

На самом деле, как мы хорошо помним, первичны всегда цены облигаций, а уж какую доходность мы из них извлечем — номинальную, эффективную, текущую, с каким видом начисления процентов и т.д. — это уже наше дело. Именно потому, когда говорят, что инвесторы требуют такую-то доходность, не конкретизируя, что именно имеют ввиду, это зачастую приводит к недопониманию и ошибкам в расчетах. Доходности важны и удобны для теоретических изысканий, они просты в применении, и у них нет сроков погашения, но все безарбитражные доводы строятся только на ценах облигаций и их денежных потоках. Практики зачастую работают не с доходностями напрямую, а с дисконт-факторами (текущая стоимость 1 ден. единицы, получаемой в будущем) и строят дисконтные кривые вместо кривых доходностей. В наших примерах мы зачастую будем использовать непрерывное начисление процентов как одно из самых удобных. Мы можем легко переходить от непрерывного начисления процентов к ежегодному с помощью преобразования exp(y∙T)=(1+ r)T

Понятие о форвардных ставках.

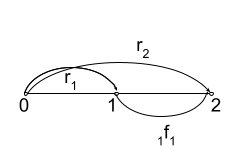

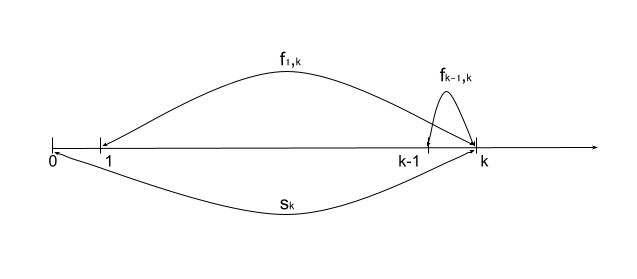

В дальнейшем нам понадобится представление о подразумеваемых форвардных ставках. Они естественным образом возникают в следующей гипотетической ситуации. Предположим, клиент приходит в банк и говорит: “Я хочу взять кредит на год, но не сейчас, а через год. Какую ставку вы мне можете гарантировать на этот момент, если мы сейчас подпишем обязывающие документы?” Возможно, клиент опасается неблагоприятного развития ситуации на рынке заимствований — взрывного роста инфляции и краткосрочного повышения ставок. С целью упростить пример допустим, что банк приравнивает кредитный рейтинг клиента к рейтингу государственных обязательств страны. Пусть банк наблюдает текущую кривую доходности: {r1=4%, r2 =5% => P(0,1) =100/(1+r1)= 96.15, P(0,2) =100/(1+r2)2 = 90.70} Тогда он может легко зафиксировать годовую форвардную ставку 1f1 (т.е., ставку, действующую с первого года на второй) путем следующих операций. Банк продаст в короткую одну двухлетнюю бескупонную облигацию за 90.70 и на вырученные деньги купит P(0,2)/P(0,1) = 0.943 частей однолетней (опять же ради простоты допустим, что облигации можно приобретать “дробными” частями). Начальные затраты у банка будут нулевые, т.к. 0.943·96.15=90.70. Через год короткая облигация будет погашена, что принесет банку 90.70·(1+r1) = 94.33 наличных и эти деньги он может выдать клиенту на год в кредит.

Поскольку еще через год сам банк должен будет вернуть номинал (100) от проданной ранее двухлетней облигации, то изначально он должен назначить клиенту такую годовую форвардную ставку 1f1 , чтобы выполнялось условие отсутствия арбитража: 100= 94.33·(1+1f1 ), откуда легко вычислить 1f1 = 6%

Если вернуться к ценам облигаций, можно записать выражение для 1f1:

1 + 1f1 = P(0,1)/P(0,2). Это же условие можно записать, используя только ставки: (1+r2)2 = (1+1f1)(1+r1) Отсюда наглядно видно, что 1f1 является “ставкой безубыточности”, обеспечивающей равенство стратегий: 1) купить двухлетнюю облигацию, или 2) купить короткую облигацию, а через год реинвестировать еще на год.

Похожие рассуждения можно провести для любого периода в будущем и вывести простое соотношение для спотовых и форвардных ставок (в данном случае запись mfn означает, что ставка применяется для года m и действует n лет)

(1+rn+m)n+m = (1+mfn)n(1+rm)m

В самом общем случае форвардная ставка – это такая устанавливаемая сегодня процентная ставка, которая будет выплачена за пользование деньгами, занятыми на некоторый определенный срок в определенный момент в будущем.

Существует несколько форм записи для форвардной ставки. Иногда пишут fmn или f(m,n) и подразумевают, что ставка действует с года m по год n (а не n лет). Для годовых форвардных ставок могут использовать обозначение fm — это краткосрочная форвардная ставка, действующая с года m до года m+1. При непрерывном начислении процентов используют так называемую мгновенную форвардную ставку f(0, t). Она получается из обычной форвардной ставки F(0,t,T) - (ставки назначаемой в момент времени 0, начинающей действовать в момент t, до момента T) путем предельного перехода t→T. Мгновенная форвардная ставка начисляется на бесконечно малый отрезок времени в будущем.

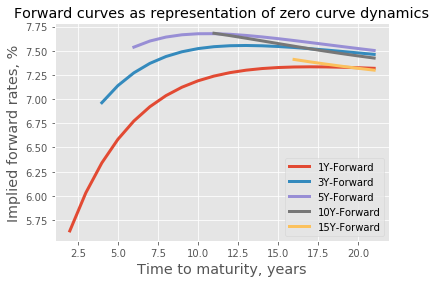

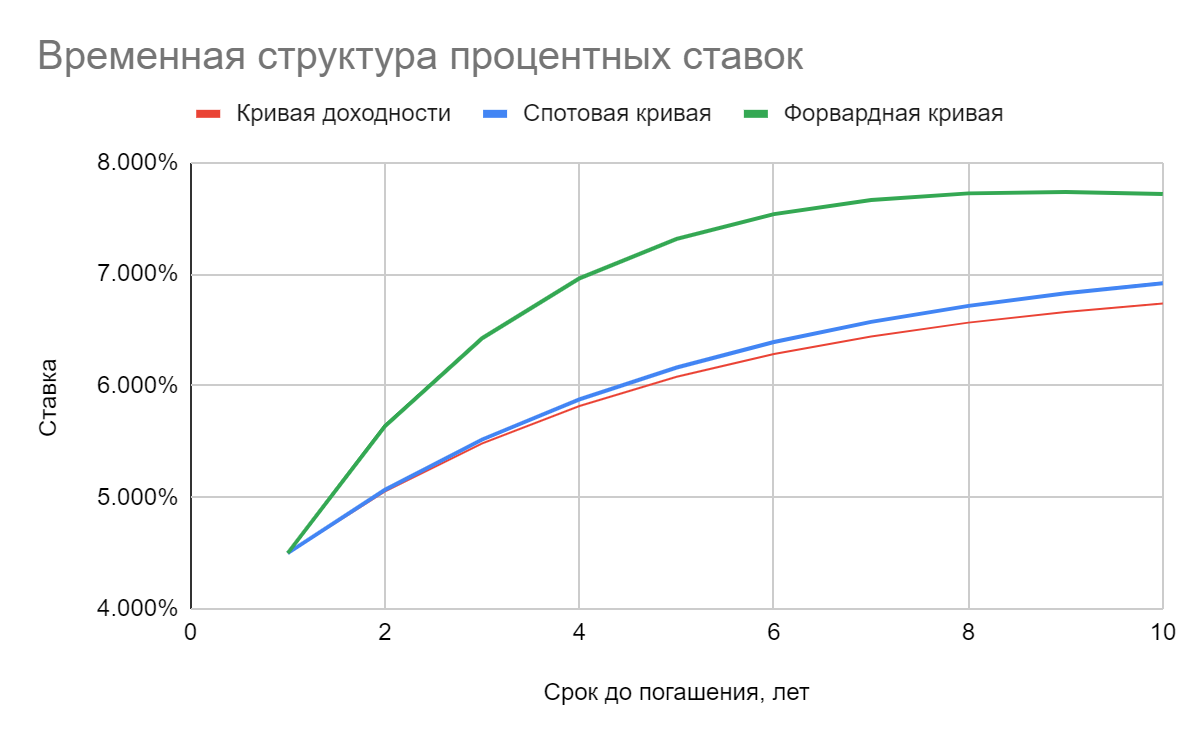

Однолетние форвардные ставки образуют так называемую кривую краткосрочных форвардных ставок. Она приведена на рис 2 для примера из прошлой части.

Можно показать, что эти форвардные ставки fi ( i < n, f0 = r1 ) связаны со спотовой ставкой rn соотношением,

(1+f0)(1+f1)(1+f2)..(1+fn-1) = (1+rn)n

т.е. спотовая ставка — это среднее геометрическое соответствующих ей годовых форвардных ставок. Поэтому, при положительном наклоне спотовой кривой наша форвардная кривая всегда лежит выше, а ее форма определяется крутизной наклона спотовой кривой. При выходе кривой бескупонной доходности на плато такая форвардная кривая к ней фактически примыкает. Поскольку между спотовыми и форвардными ставками устанавливается взаимно однозначное соответствие, последние наравне со спотовыми могут использоваться для дисконтирования денежных потоков по облигации. Помимо этого форвардные ставки нужны для оценки контрактов FRA и процентных свопов.

Поскольку спотовая кривая порождает целое семейство форвардных кривых (не только для краткосрочных ставок), с их помощью можно построить “ожидаемую” (т.е. подразумеваемую текущей временной структурой) динамику спотовых кривых во времени. Например, подразумеваемая спотовая кривая через год — это форвардные ставки с 1-го года на второй, с 1-го на третий, и т.д. Мы как бы движемся вперед во времени и наблюдаем всё уменьшающийся кусочек видоизменяющейся спотовой кривой “из будущего”. 10 летний форвард на рис. 3 — ожидаемый через 10 лет вид спотовой кривой для следующих 11 лет. А 15-летнему форварду соответствует подразумеваемая через 15 лет спотовая кривая, состоящая всего из 6 точек. Таким образом, предполагается, что инвестор через 15 лет будет наблюдать убывающую кривую бескупонной доходности (по крайней мере на протяжении первых шести лет)

Поэтому зачастую пишут, что форвардные ставки отражают мнение рынка о будущих процентных ставках (более подробно это будет рассмотрено при обсуждении теории ожиданий) Однако для непрофессионального участника рынка практическая польза от них следующая: они помогают принять решение, например, в выборе между стратегиями 1) покупка и удержание двухлетней облигации и 2) последовательная “перекладка” из одной короткой облигации в другую. Если инвестор уверен, что в следующем году краткосрочные ставки вырастут сильнее, чем подразумеваемая форвардная ставка, для него имеет смысл находиться в коротких облигациях (при горизонте инвестирования два года)

В следующей части этой же главы мы непосредственно перейдём к обсуждению гипотез, объясняющих временную структуру и поймём, почему кривые доходности не выглядят так, как их нам рисует Василий Олейник.

Гипотезы, объясняющие временную структуру

Как мы заметили в ч. 2., несмотря на разнообразие форм, в литературе выделяют определенную типологию и динамику кривых доходности.

Также существует несколько устойчивых наблюдений, которые должна объяснять любая содержательная теория срочной структуры процентных ставок.

Как краткосрочные, так и долгосрочные ставки движутся преимущественно вместе, т.е. между ними существует положительная корреляция.

Если краткосрочные ставки находятся на исторически низких уровнях, кривая в большинстве случаев будет иметь нормальную форму. Если же краткосрочные ставки достаточно высоки по сравнению со своими историческими значениями, кривая, скорее всего, станет инвертированной.

Краткосрочные ставки более волатильны, чем ставки по длинным облигациям.

Кривая обычно имеет положительный наклон.

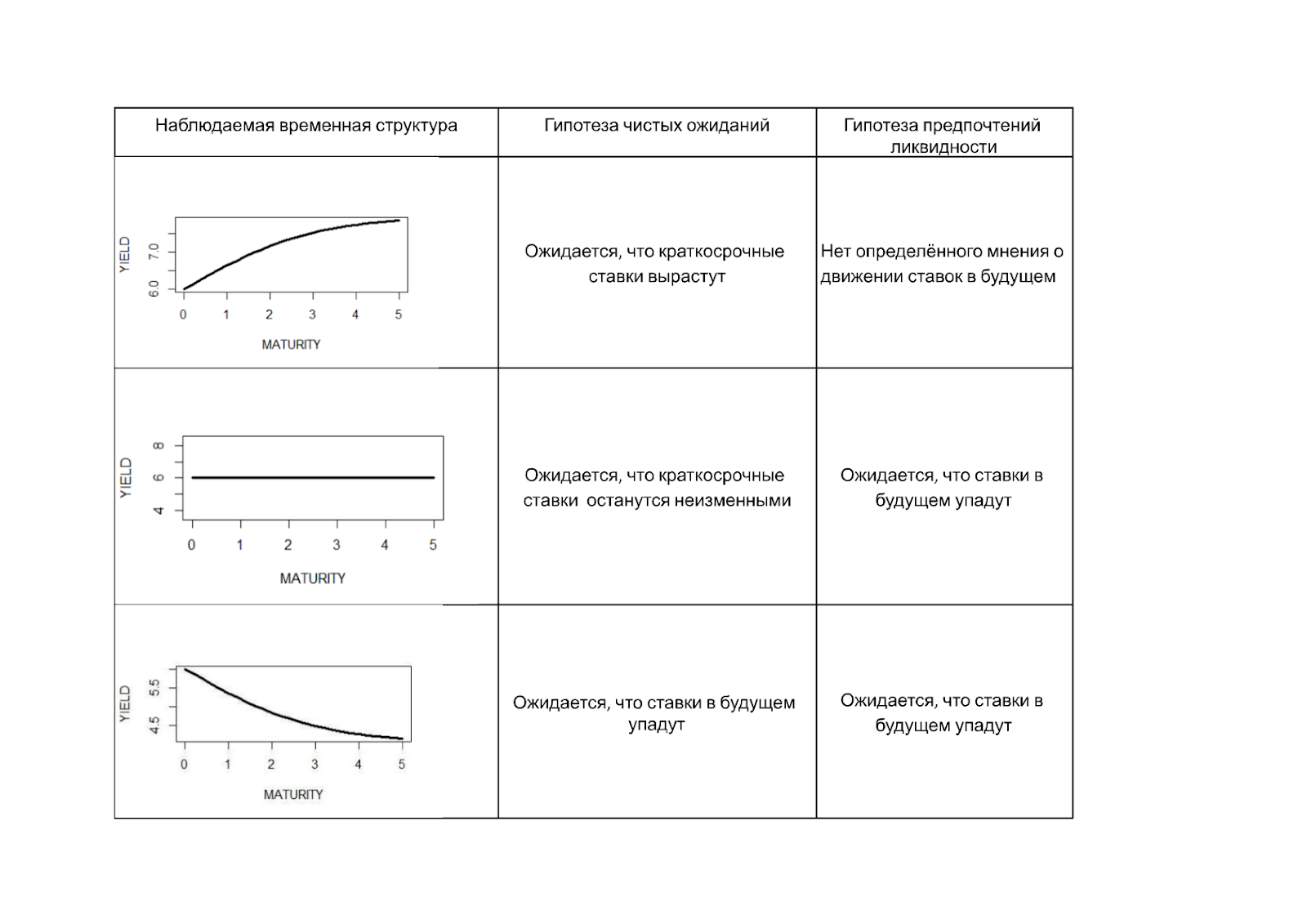

ГИПОТЕЗА ОЖИДАНИЙ

Одной из первых и наиболее представительной теорий временной структуры является гипотеза ожиданий. Она подразделяется на несколько ветвей. Две основные: гипотеза чистых ожиданий (pure (or unbiased) expectation hypothesis) и гипотеза локальных ожиданий (local expectation hypothesis); две вспомогательные: return to maturity expectation hypothesis, yield to maturity expectation hypothesis

Ключевое предположение гипотезы чистых ожиданий состоит в том, что облигации с различными сроками до погашения являются совершенными заменителями (субститутами) Инвестору должно быть все равно как поступить: купить длинную облигацию, или перекладываться из одной короткой в другую. На любом определенном им горизонте инвестирования обе стратегии должны приносить одинаковый доход. Инвестор может купить пятилетнюю облигацию, или сначала двухлетнюю, а потом трехлетнюю, или каждый раз покупать годовые, — разницы в полученном через пять лет доходе, с точки зрения теории чистых ожиданий, — не должно быть никакой. Для того чтобы этот подход работал, необходимо, чтобы долгосрочные процентные ставки были равны среднему (среднему геометрическому) от ожидаемых краткосрочных ставок. Эти ожидаемые краткосрочные ставки должны совпадать с подразумеваемыми форвардными ставками, т.е. годовая форвардная ставка будет являться несмещенной оценкой будущей краткосрочной ставки. Иными словами, вся временная структура будет определяться исключительно ожиданиями инвесторов. Долгосрочные процентные ставки отражают ожидания краткосрочных ставок.

Форвардная ставка с 4-го года на 5-й равна 8%? Значит именно такую годовую спотовую ставку в среднем ожидают инвесторы спустя 4 года.

Если кривая доходности имеет положительный наклон, то инвесторы полагают, что в будущем начнется рост краткосрочных спотовых ставок. А значит, долгосрочная ставка как среднее геометрическое ожидаемых краткосрочных ставок (и их несмещенных оценок — форвардных ставок) должна быть выше, чем текущая краткосрочная ставка. Если это будет не так, уверенные в будущем росте ставок инвесторы станут приобретать только краткосрочные облигации, чтобы затем роллировать свою позицию.

Как же ожидания повышения ставок повлияют на поведение участников и, таким образом, вызовут изменение в наклоне кривой? Возможны следующие механизмы:

Инвесторы с небольшим горизонтом инвестирования будут покупать короткие облигации, а “долгосрочники” перестанут приобретать длинные из-за опасения роста ставок. Вместо этого они тоже купят короткие в ожидании подходящего момента для нового вложения средств.

Спекулянты начнут шортить длинный участок кривой.

Предложение длинных облигаций увеличится, так как все эмитенты будут стараться выпустить длинные облигации под низкую ставку. В качестве примера можно привести крупные российские банки, приступившие к выпуску “вечных” облигаций на дне цикла снижения ключевой ставки ЦБ.

Гипотеза локальных ожиданий не утверждает, что любая стратегия “ купил, держи или перекладывайся” даст одинаковый доход на любом заданном горизонте инвестирования. Предполагается, что это выполняется только для короткого срока инвестиций (полгода, год) То есть, например, двухлетняя и 10-летняя облигации полностью взаимозаменяемы, но при удержании их не более полугода. Положительная разница в доходностях длинных и коротких облигаций объясняется следующими соображениями

обе облигации на горизонте полугода принесут один и тот же доход

после этого инвесторы в среднем ожидают роста процентных ставок

С теоретической точки зрения гипотеза локальных ожиданий более предпочтительна, так как в ней отсутствует возможность для арбитража. Практика, однако, показывает, что даже эта гипотеза плохо работает — чаще всего непродолжительное инвестирование в долгосрочные облигации дает больший прирост капитала, чем приобретение коротких на тот же срок.

Return to maturity expectation hypothesis или гипотеза прироста капитала к погашению предполагает, что полный доход от инвестиций в серию последовательно приобретаемых краткосрочных облигаций будет совпадать с прибылью от удержания одной бескупонной облигации до ее погашения на определенном инвестором горизонте. Yield to maturity expectation hypothesis (гипотеза ожиданий доходности к погашению) схожа по построению с гипотезой прироста капитала, однако здесь используется не полный доход в конце срока, а (периодическая) аннуализированная доходность в двух сравниваемых стратегиях.

Математическое описание гипотезы ожиданий проще всего провести на примере бескупонных облигаций, используя непрерывное начисление процентов и логарифмические цены. Здесь и далее мы предполагаем, что ставки облигаций с различными сроками до погашения это случайные величины, каким-то образом коррелированные между собой.

Пусть Pₜ — обычная цена дисконтной облигации в момент времени t, а pₜ = ln(Pₜ) — логарифмическая. Предположим, что обычные цены Pₜ нормированы, т.е. номинал облигации равен 1. Тогда pₜ < 0. Обозначим как pₜ⁽ⁿ⁾ логарифмическую цену облигации с погашением через n периодов.

Теперь мы можем ввести доходность к погашению

yₜ⁽ⁿ⁾ = [-1/n]·pₜ⁽ⁿ⁾

однолетние форвардные ставки

fₜ⁽ⁿ⁾ = pₜ⁽ⁿ⁺¹⁾ — pₜ⁽ⁿ⁾

ставку за период владения (доходность от продажи облигации, купленной ранее):

rₜ₊₁⁽ⁿ⁾ = pₜ₊₁⁽ⁿ⁻¹⁾ — pₜ⁽ⁿ⁾

(Обозначение pₜ₊₁⁽ⁿ⁻¹⁾ указывает на факт, что продаваемая через год облигация автоматически имеет более раннее погашение)

премию за срок владения облигацией (избыточную доходность)

rxₜ₊₁⁽ⁿ⁾ = rₜ₊₁⁽ⁿ⁾ - yₜ⁽¹⁾

Положения гипотезы ожиданий состоят из нескольких в целом эквивалентных утверждений

А. Если мы покупаем длинную n-летнюю облигацию или роллируем вперед однолетнюю n раз, то в среднем для доходностей к погашению выполняется соотношение ( Eₜ [ ]— условное математическое ожидание в момент времени t)

yₜ⁽ⁿ⁾ = Eₜ[yₜ⁽¹⁾ + yₜ₊₁⁽¹⁾ +… + yₜ₊₁⁽¹⁾ yₜ₊ₙ₋₁⁽¹⁾]/n

Б. Инвестор с небольшим горизонтом также может купить либо короткую облигацию, либо длинную и продать ее через год. Тогда должно быть выполнено условие безарбитражности

yₜ⁽¹⁾ = Eₜ[rₜ₊₁⁽ⁿ⁾], т.е. Eₜ[rxₜ₊₁⁽ⁿ⁾] =0

В. Форвардная ставка равна ожидаемой краткосрочной ставке через n-1 лет:

fₜ⁽ⁿ⁾ = Eₜ[yₜ₊ₙ₋₁⁽¹⁾]

Теперь мы можем ввести доходность к погашению

yₜ⁽ⁿ⁾ = [-1/n]·pₜ⁽ⁿ⁾

однолетние форвардные ставки

fₜ⁽ⁿ⁾ = pₜ⁽ⁿ⁺¹⁾ — pₜ⁽ⁿ⁾

ставку за период владения (доходность от продажи облигации, купленной ранее):

rₜ₊₁⁽ⁿ⁾ = pₜ₊₁⁽ⁿ⁻¹⁾ — pₜ⁽ⁿ⁾

(Обозначение pₜ₊₁⁽ⁿ⁻¹⁾ указывает на факт, что продаваемая через год облигация автоматически имеет более раннее погашение)

премию за срок владения облигацией (избыточную доходность)

rxₜ₊₁⁽ⁿ⁾ = rₜ₊₁⁽ⁿ⁾ - yₜ⁽¹⁾

Положения гипотезы ожиданий состоят из нескольких в целом эквивалентных утверждений

А. Если мы покупаем длинную n-летнюю облигацию или роллируем вперед однолетнюю n раз, то в среднем для доходностей к погашению выполняется соотношение ( Eₜ [ ]— условное математическое ожидание в момент времени t)

yₜ⁽ⁿ⁾ = Eₜ[yₜ⁽¹⁾ + yₜ₊₁⁽¹⁾ +… + yₜ₊₁⁽¹⁾ yₜ₊ₙ₋₁⁽¹⁾]/n

Б. Инвестор с небольшим горизонтом также может купить либо короткую облигацию, либо длинную и продать ее через год. Тогда должно быть выполнено условие безарбитражности

yₜ⁽¹⁾ = Eₜ[rₜ₊₁⁽ⁿ⁾], т.е. Eₜ[rxₜ₊₁⁽ⁿ⁾] =0

В. Форвардная ставка равна ожидаемой краткосрочной ставке через n-1 лет:

fₜ⁽ⁿ⁾ = Eₜ[yₜ₊ₙ₋₁⁽¹⁾]

Гипотеза ожиданий хорошо объясняет первые три из четырех наблюдений, сформулированных в самом начале главы.

Например то, почему доходности облигаций с различными сроками до погашения движутся однонаправленно. Допустим, ЦБ начал цикл повышения ключевой ставки. Тогда участники рынка могут ожидать, что сегодняшний рост краткосрочных процентных ставок продолжится некоторое время в будущем. И это ожидаемое повышение однолетних ставок вызывает рост долгосрочных ставок уже в текущем периоде (это прямо следует из формулы утверждения А)

Во-вторых, она дает ответ на вопрос, почему кривая доходности имеет положительный наклон, когда краткосрочные ставки низки, и отрицательный наклон, когда краткосрочные ставки высоки. Когда краткосрочные ставки находятся ниже долгосрочной средней, то участники рынка ожидают их повышения в будущем, а когда находятся выше долгосрочной средней, то их ожидания состоят в том, что в будущем они снизятся. Соответственно долгосрочные ставки, как средние от ожидаемых краткосрочных ставок будут выше или ниже средних краткосрочных ставок.

И кроме того, данная гипотеза объясняет более высокую волатильность краткосрочных ставок по сравнению с долгосрочными Поскольку процентные ставки имеют свойство возвращаться к среднему, то среднее краткосрочных ставок должно иметь меньшую волатильность, чем сами эти ставки по отдельности (волатильность средней, как известно уменьшается с увеличением количества слагаемых)

Вместе с тем, гипотеза ожиданий в чистом виде не так хорошо согласуется с известными данными. Во-первых, на практике чаще всего наблюдается так называемая нормальная (т.е. возрастающая) форма кривой доходности. В этом случае, согласно гипотезе, краткосрочные процентные ставки должны чаще находиться ниже долгосрочного среднего уровня, чего на практике не наблюдается. Во-вторых, форвардные ставки, являющиеся в теории чистых ожиданий несмещенными оценками будущих краткосрочных ставок, вовсе не выступают предикторами будущих краткосрочных ставок. Иначе будущие цены облигаций можно было бы заранее рассчитать, а будущий доход от инвестиций был бы известен заранее и не зависел от структуры портфеля. На самом же деле, как установлено в многочисленных исследованиях, нет строгой корреляции между будущими краткосрочными ставками и подразумеваемыми форвардными ставками. Наихудшие прогнозы теория ожиданий дает на горизонте ближайших нескольких лет.

ГИПОТЕЗА ПРЕДПОЧТЕНИЙ ЛИКВИДНОСТИ

Для объяснения устойчивости положительного наклона кривой доходности гипотезу ожиданий дополняют гипотезой предпочтений ликвидности (иногда она сразу рассматривается как составная часть гипотезы ожиданий) В данной интерпретации к “условному среднему” ожидаемых краткосрочных ставок добавляется еще и риск-премия, которая также зависит от срока до погашения:

yₜ⁽ⁿ⁾ = Eₜ[yₜ⁽¹⁾ + yₜ₊₁⁽¹⁾ +… + yₜ₊₁⁽¹⁾ yₜ₊ₙ₋₁⁽¹⁾]/n +RiskPremium⁽ⁿ⁾

В этом случае облигации считаются несовершенными заменителями.

Теория предпочтений ликвидности хорошо объясняет преимущественно нормальную форму кривой, ведь премия за риск строго положительна. Также ее выводы согласуются с однонаправленностью движения ставок для облигаций с различными сроками до погашения — если долгосрочные ставки вырастут, часть инвесторов устроит эта повышенная доходность и, чтобы зайти в длинные, они начнут продавать короткие облигации, вызывая рост доходности последних. Таким образом возникает корреляция в ставках у облигаций с различными сроками до погашения.

Однако, теперь, если кривая доходности имеет положительный наклон, это не обязательно означает, что инвесторы ожидают роста краткосрочных ставок в будущем. В этом случае форма кривой может полностью определяться риск-премией. Или, например, ожидаемое падение ставок может быть в точности компенсировано премией за ликвидность — и в результате мы получим плоскую форму временной структуры. А если спотовая кривая имеет инверсный вид, то инвесторы ожидают в будущем падение ставок, причем довольно серьезное, чтобы оно обнулило влияние положительной премии за риск “утраты ликвидности”

Сходства и различия двух гипотез в трактовке прогноза динамики процентных ставок суммированы в таблице ниже.

Нужно понимать, что в современном представлении “временная утрата ликвидности” не означает, что погашения приходится слишком долго ждать. Рынок облигаций может быть достаточно ликвиден, чтобы без особых хлопот продать необходимый объем. В данном случае проблема с ликвидностью — это чисто ценовой риск. При неблагоприятном сценарии неожиданного повышения ставок инвестор может быть “заперт” в своих долгосрочных облигациях, не желая продавать их с убытком, хотя ему могут понадобиться средства. Утрата ликвидности временная, инвестор может дождаться лучших времен, ставки развернутся, и облигации снова “отрастут” Яркий тому пример — 2020 год, когда пришла весна на рынок ОФЗ. Или же наша текущая ситуация, в которой ЦБ ускоренными темпами поднимает ключевую ставку, пытаясь обуздать инфляционные ожидания. С короткими облигациям такой проблемы не возникает.

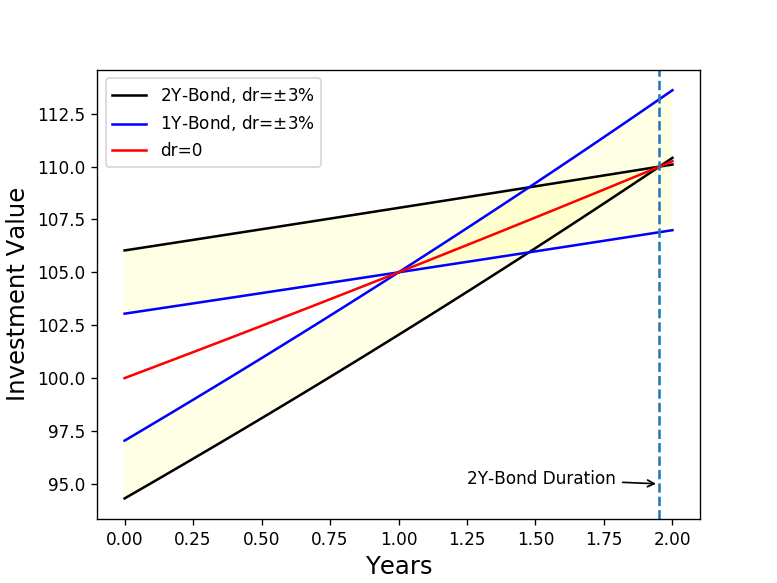

В качестве иллюстрации рассмотрим две стратегии: покупка двухлетней облигации или последовательное приобретение двух однолетних. Купонная доходность в обоих случаях равна 5% годовых. Если ставки на протяжении двух лет останутся неизменными, обе стратегии приносят одинаковый доход (красная линия на рисунке)

У стратегии роллирования короткой облигации выше риск реинвестирования, — при изменении уровня процентных ставок можно как выиграть, так и потерять по сравнению с удержанием до погашения длинной облигации. У двухлетней инвестиции выше риск изменения цены (capital gain risk) Этого риска инвесторы опасаются куда больше. Подарок судьбы в виде прироста капитала при упавшей процентной ставке они ценят меньше, чем временную просадку при внезапном повышении ставок. Такая асимметрия носит название неприятие риска (risk aversion)

Для покупателей с коротким горизонтом инвестирования принципиально важна определенность в полученном спустя год доходе. Они не хотят гадать, куда могут пойти ставки и отказываются от гипотетической возможности заработать на их падении. Они сосредотачивают свой интерес в краткосрочных облигациях, значительно увеличивая спрос на коротком конце кривой доходности. Поведение заемщиков варьируется относительно их горизонта. Заемщики с коротким горизонтом заимствуют на краткосрочных рынках, им нет смысла выпускать обязательства на более длинный срок. Долгосрочные заемщики, наоборот, предпочитают длинные займы, чтобы не сталкиваться с необходимостью ежегодного рефинансирования. Обычно заемщики нацелены на долгосрочные займы и согласны платить премию. Поэтому, как правило, и инвесторы, и заемщики согласны с необходимостью уплаты временной премии.

ТЕОРИИ СЕГМЕТАЦИИ РЫНКА И ПРЕДПОЧИТАЕМОЙ СРЕДЫ ОБИТАНИЯ

Приверженцы теории сегментации рынка (market segmentation theory) считают, что облигации с различными сроками до погашения не являются заменителями друг для друга. Одни участники рынка предпочитают работать на коротком участке кривой доходности, в то время как другие на дальнем, таким образом активность экономических агентов может быть сосредоточена в отдельных областях рынка, между которыми нет никакой взаимосвязи. Например, банкам для ежедневного ALM-менеджмента, а также в силу регуляторных требований необходимы краткосрочные инструменты, тогда как крупные пенсионные фонды предпочитают приобретать облигации с большим сроком до погашения. Поэтому возникает несколько сегментов рынка облигаций, и равновесие в каждом из них обеспечивают свои отдельные кривые “спроса-предложения” Предполагается, что между этими сегментами невозможен арбитраж. Надо отметить, что теоретически подобное поведение участников может приводить к разрывам в кривой доходности, т.е. она будет распадаться на несколько кусков, чего на практике обычно не наблюдается. Кривые выглядят достаточно гладкими, хотя это, конечно, может быть следствием магии интерполяции. Теория сегментации хорошо объясняет возрастающую форму кривой: на коротком конце сосредоточены в основном инвесторы, предпочитающие краткосрочные инвестиции, соответственно в этом участке возникает избыток денежного предложения. На длинном участке кривой, наоборот, инвесторов не так много, там преобладают заемщики.

Теория предпочитаемой среды (preferred habitat theory ) может рассматриваться как разновидность теории ожиданий/теории предпочтений ликвидности с одним уточнением: премия за риск не обязательно прямо связана со сроком до погашения. Инвесторы, как правило непрофессиональные, предпочитают облигации какой-то конкретной дюрации: кто-то из них облюбовал короткие, кому-то больше по душе средние или длинные. В основном, покупатели предпочитают короткий участок кривой, а продавцы — длинный. Однако как те, так и другие, могут быстро переключиться на любой другой участок кривой, если им понравятся тамошние низкие цены (высокая доходность) В каждой из таких «сред» существуют свои спрос и предложение, что может приводить к любому знаку и изменению премии за срок. Миграцией по кривой доходности можно объяснить практически любую форму кривой.

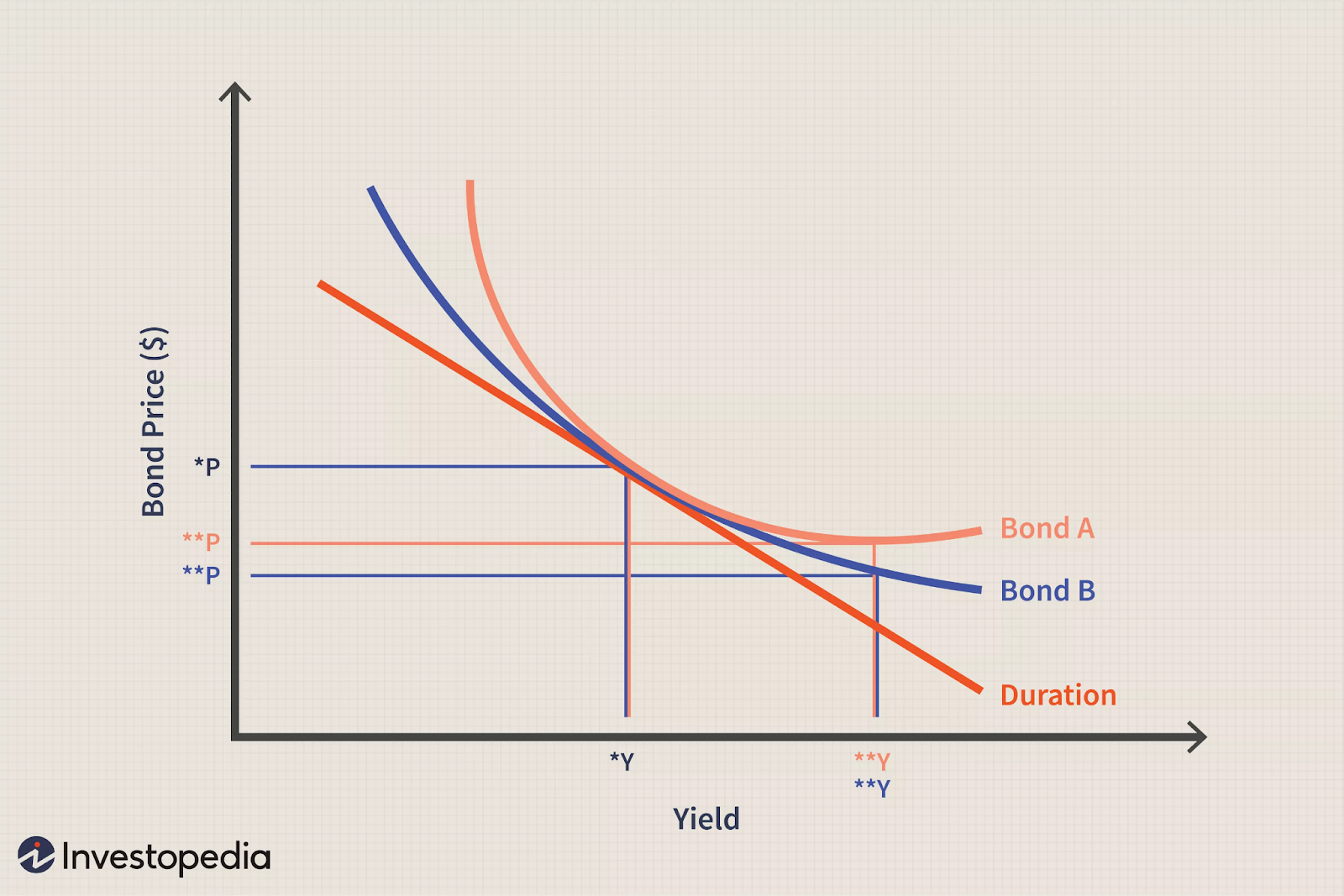

ВЛИЯНИЕ ВЫПУКЛОСТИ НА ФОРМУ КРИВОЙ ДОХОДНОСТИ

В предыдущих главах мы выяснили, что такое дюрация и определили ее как меру процентного риска по облигации. Но можно пойти дальше и рассмотреть чувствительность к процентным ставкам уже для самой дюрации. Эта чувствительность носит название выпуклости. Фактически, выпуклость это поправка второго порядка, коэффициент в следующем элементе разложения функции в ряд Тейлора. Так как зависимость текущей стоимости облигации от уровня ставок является нелинейной, дюрация, как линейная мера риска, может весьма неточно отражать процентное изменение цены, особенно если доходность отклонится на значительную величину. Выпуклость уточняет влияние доходности на цену облигации.

Она также позволяет учесть асимметричность влияния ставок при их увеличении или уменьшении. Цена облигации более чувствительна к падению процентных ставок, чем к их росту. Допустим, например, что при увеличении доходности на 1 п. п. цена некоторой облигации упадет на 9%, а если ставки снизятся на ту же величину (1 п. п.), ее стоимость может вырасти на 11%, т.е. это больше в абсолютном выражении. Формула для выпуклости в случае простой не содержащей опционов облигации хорошо известна. Мы также можем уточнить выражение для процентного риска облигации:

dP/P = — Ddy +½ C (dy)²

Так как C > 0, то вне зависимости от направления движения процентных ставок, второе слагаемое всегда дает положительную прибавку. Поэтому, кажется вполне очевидным, что чем больше выпуклость, тем лучше.

Ниже приведен иллюстрирующий положительные свойства выпуклости рисунок, на который любят ссылаться различные популярные сайты о финансах.

Сам по себе рисунок, конечно, неточный, так как

1. Цена облигации при нулевых ставках не уходит на бесконечность, функцию P(y) не надо путать с гиперболой.

2. Зависимость P(y) монотонная и убывающая, и цена простой купонной облигации не будет, начиная с какого-то момента, расти одновременно с ростом ставки, как это происходит в правой части кривой “Bond A”.

3. Ситуация, когда у двух простых купонных облигаций могут быть одновременно равны цены, дюрации и доходности к погашению (точка (P*, Y*) на рисунке) на практике встречается крайне редко. Она, например, достижима для длинных бумаг, если рыночные ставки достаточно высоки, — т.е. касание кривых должно происходить в дальней правой части рисунка. Подобную комбинацию легче осуществить для портфелей облигаций.

Часто публикуемые на трейдерских форумах бесплатные советы “при прочих равных” выбирать бумаги с меньшей дюрацией или большей выпуклостью несут в себе мало пользы именно из-за отсутствия главного условия — неизменности всех остальных параметров. В подавляющем большинстве случаев все приятные плюшки уже в ценах. Если бумага чаще выплачивает купоны, т.е. имеет меньшую дюрацию, она будет торговаться дороже аналога (в смысле риска, срока до погашения и т. д.) с той же купонной доходностью, но меньшей частотой купонных выплат. Схожая картина и с выпуклостью. Не стоит надеяться на ситуацию, что вы обнаружите бумаги одной и той же дюрации, с одинаковой ценой и доходностью, но различными выпуклостями — такие облигации практически невозможно найти на рынке. Поиск подходящего портфеля-заменителя с лучшими характеристиками также затруднителен по причинам, которые мы обсудим ниже. Кроме того, эффект выпуклости на порядок слабее, т.е. не следует переоценивать его влияние на изменение цен облигаций, особенно для бумаг с небольшой дюрацией.

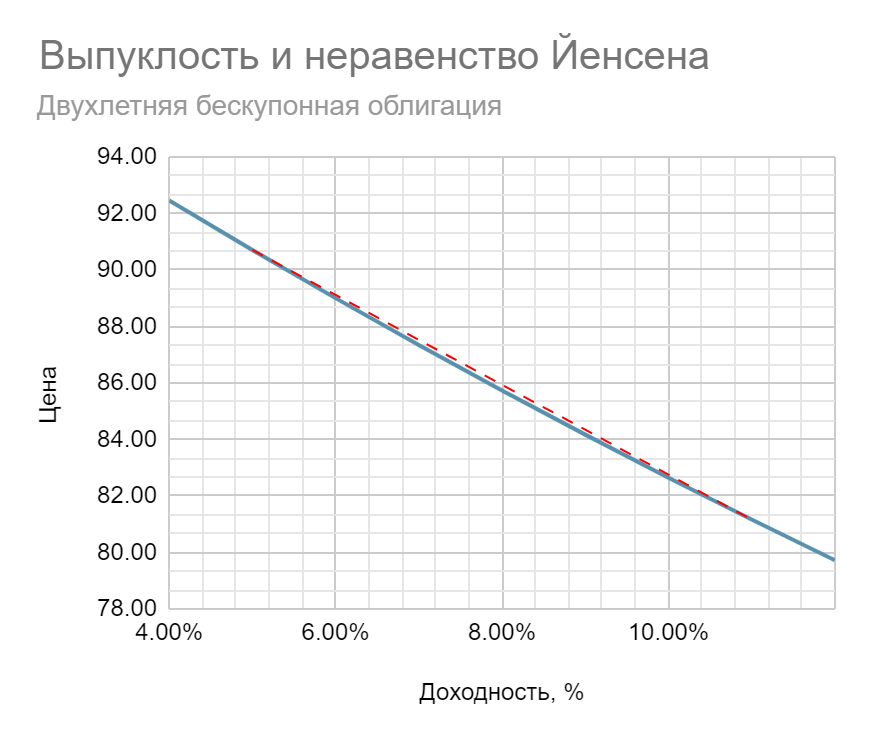

У выпуклых функций есть еще одно любопытное свойство, хорошо известное в теории вероятностей. Оно связано с неравенством Йенсена. Применительно к будущей краткосрочной ставке r (как мы помним, это случайная величина) необходимо выполнение следующего условия (E[..] означает математическое ожидание):

E[1/(1+r)] > 1/E[1+r] = 1/(1+E[r])

Рассмотрим эффект выпуклости на примере бескупонной облигации с погашением через два года и номиналом 100.

Допустим, текущая доходность по двухлетним бумагам составляет 8% и участники рынка не ожидают изменения ставок через год. Тогда цена такой облигации будет равна 100/1.08² = 85.73. Теперь предположим, что ставка через год может равновероятно снизиться или вырасти на 3 п. п. Ожидаемая ставка, будет равна текущему значению:

E[r] = 0.5∙5%+0.5∙11% = 8%.

Но для ожидаемой цены всё обстоит иначе:

E[P] = 100∙(1/1.08)∙(0.5/1.05+ 0.5/1.11) = 85.80, что незначительно больше, чем 100/1.08² = 85.73.

Теперь, если посчитать новую требуемую доходность (двухлетнюю спотовую ставку) исходя из ожидаемой цены, она окажется меньше, чем изначальные 8%: 7.96%. Это и есть эффект выпуклости в условиях неопределенности будущих процентных ставок. Если для двухлетней облигации он выражен достаточно слабо, как видно из расчетов и визуально на рисунке, то с ростом срока до погашения он будет проявляться всё сильнее:

Чем больше срок до погашения, тем выше выпуклость облигации и тем меньше будет требуемая доходность, если участники рынка ожидают хоть какой-то волатильности ставок в будущем. Разница в доходностях “без волатильности” и “с волатильностью” и есть стоимость выпуклости. Всё это приводит к тому, что чем больше ожидаемая волатильность, тем сильнее будет давление на дальний конец кривой доходности. Если участники рынка ожидают очень сильную волатильность, кривая доходности может даже приобрести сгорбленную форму, когда среднесрочные ставки будут выше, чем кратко- и долгосрочные. Об этом будет подробнее рассказано в дальнейшем, когда мы изучим биномиальные решетки применительно к оценке облигаций.

В обычных условиях эффект выпуклости прибивает дальний конец кривой вниз, так что несмотря на растущую со сроком до погашения премию за риск, кривая доходности практически выходит на плато. Этот механизм обеспечивают участники рынка, например пенсионные фонды: они эксплуатируют большую выпуклость длинных облигаций, и соглашаются приобретать их с пониженной премией.

Вообще говоря, форма кривой доходности будет определяться не только ожиданиями избегающих риска инвесторов, но и поведением спекулянтов, находящихся в постоянном поиске арбитражных возможностей. Используя непрерывное начисление процентов можно доказать следующую теорему:

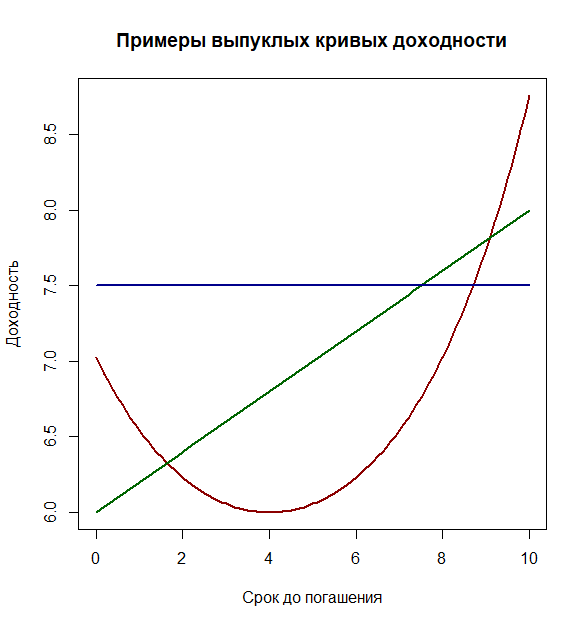

Если текущая временная структура y₀(T₁), y₀(T₂), y₀(T₃) (T₁ < T₂ < T₃) является выпуклой, т.е. выполнено неравенство

y₀(T₂) ≤ a∙y₀(T₁)+(1-a)∙y₀(T₃) где a = (T₃ — T₂)/( T₃ — T₁)

то существует стратегия торговли облигациями, обеспечивающая арбитражную прибыль в случае параллельного сдвига кривой доходности.

y₀(T₂) ≤ a∙y₀(T₁)+(1-a)∙y₀(T₃) где a = (T₃ — T₂)/( T₃ — T₁)

то существует стратегия торговли облигациями, обеспечивающая арбитражную прибыль в случае параллельного сдвига кривой доходности.

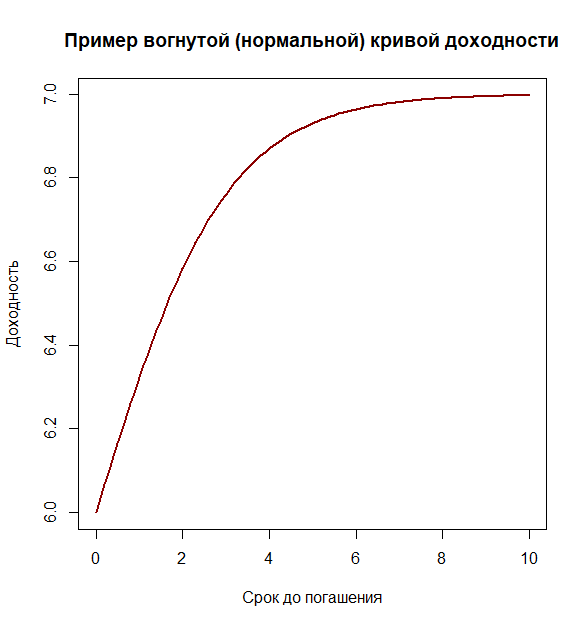

Примеры выпуклых кривых доходности (согласно определению, плоская и наклонная линии тоже считаются выпуклыми), а также нормальной (вогнутой) кривой приведены на рисунках ниже:

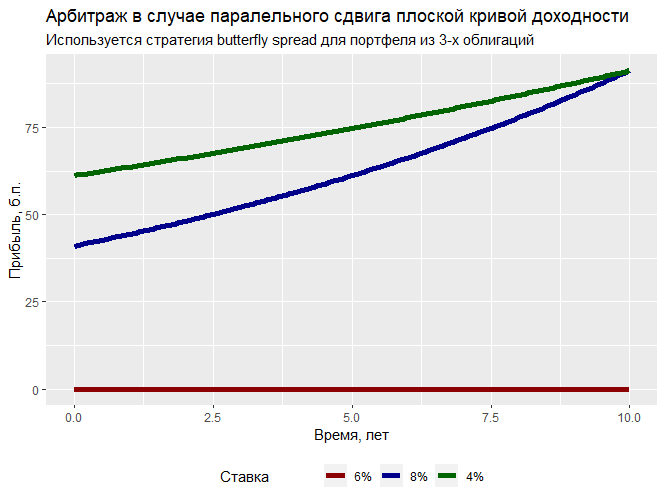

Мы можем исследовать случай плоской временной структуры, чтобы убедиться в наличии арбитражных возможностей. Пусть у нас имеются три бескупонные облигации со сроками до погашения 5, 10 и 15 лет соответственно. Ставка одинакова для всех сроков и составляет 6%. Продадим (зашортим) 10-летнюю бумагу, и на вырученные средства приобретем короткую и длинную, таким образом у нас получатся нулевые затраты на создание позиции. Пропорцию между вложениями в 5-ти и 15-летнюю облигацию выберем так (в данном примере она составит 50% на 50% ), чтобы дюрация этого портфеля была равна дюрации 10-летки. Так мы избежим ценового риска при малых отклонениях доходности. Предположим, что ставка может вырасти или упасть на 2 п. п., либо останется неизменной. Будем удерживать нашу позицию 10 лет, вплоть до погашения среднесрочной облигации (5-летку реинвестируем под существующий на рынке процент)

На приведенном рисунке хорошо видно, что в этом случае мы накапливаем прибыль на всем протяжении удержания позиции вне зависимости от направления сдвига кривой доходности. Если же ставка не изменится, мы не получим ни прибыли, ни убытка. Общий доход не очень велик, всего около 80 базисных пунктов на единицу “вложений”, т.е. если мы продадим 10-летних облигаций на 1 млн руб., то заработаем всего 8000 руб. и это при очень серьезном движении процентных ставок. Это лишний раз подчеркивает тот факт, что выпуклость — эффект второго порядка, т.е. на нем много не заработаешь. Однако бесплатных завтраков много не бывает, тем более, что участники рынка могут легко масштабировать такую арбитражную прибыль.

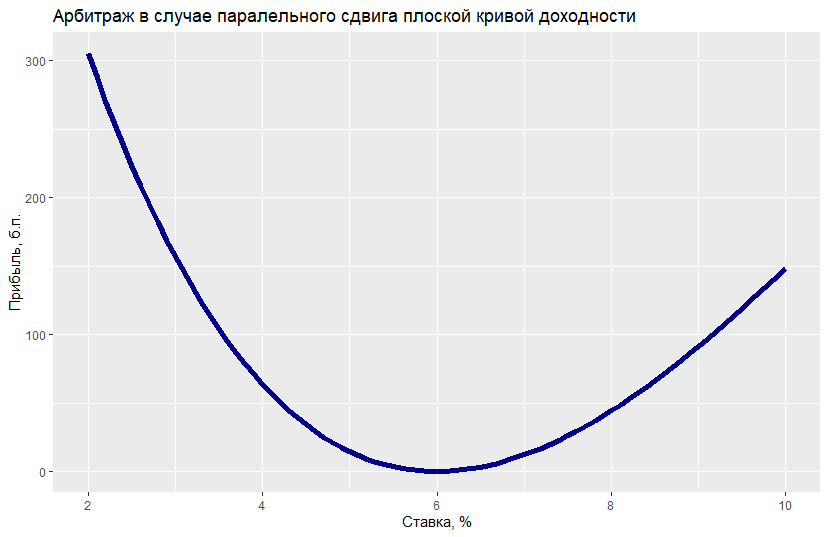

Ниже также приведен график прибыли от удержания позиции на горизонте одного года в зависимости от процентной ставки, где наглядно видно, что чем сильнее отклонение доходности, тем больше арбитражная прибыль. Понятно, что в реальных обстоятельствах никто из трейдеров не будет удерживать позицию хоть сколько-нибудь долго и зафиксирует прибыль сразу после того как станет ясно, что движение ставок близко к завершению.

Таким образом, благодаря неравенству Йенсена и эксплуатации арбитражных возможностей вся кривая доходности не будет выглядеть как парабола, нарисованная Василием Олейником (см. предыдущую часть главы 3) в одном из блистательных финансовых шоу про вечно бодрствующие деньги. Безусловно, в зависимости от экономической ситуации, действий центральных банков и наличию жестко сегментированных рынков фиксированного дохода, временная структура может принимать самые причудливые очертания, но наиболее устойчивой к перипетиям судьбы останется вогнутая (нормальная) форма.

Обсуждение некоторых стратегий на рынке облигаций