Между майскими праздниками многие отдыхали, но биржа работала, а аналитики давали рекомендации. И если первая часть обзора содержала инвестидеи по акциям «Газпрома» и X5 Retail Group, то вторая будет посвящена компаниям из металлургической и энергетической отраслей.

В данной статье мы рассмотрим, стоит ли инвестировать в «Норникель» и «Юнипро».

Не говори ГОК, пока не разместился

С начала года цены на медь выросли почти на 80%, а на палладий — на 21%. На фоне этого аналитики рекомендуют покупать акции ПАО «ГМК «Норильский никель» (GMKN) с целью 31 738 руб. за штуку, ведь от продаж палладия напрямую зависит основная доля выручки компании.

По мнению аналитиков, для покупок есть дополнительные сигналы.

Выкуп акций в период с 20 мая по 18 июня по цене 27 780 руб. за штуку (3,4% от стоимости общего числа акций). Как ожидается, выкупленные ценные бумаги будут погашены, что поддержит котировки.

Изменение расчётной базы для начисления дивидендов (с 60% EBITDA на 50% свободного денежного потока) не приведёт к сильному изменению доходности по ним.

Перспективы выделения «Быстринского ГОКа» и Быстринского месторождения в самостоятельную компанию. Аналитики предполагают, что рынок отреагирует на него так же, как на отделение от «Норникеля» компании «Полюс Золото» в 2006 г.

Быстрое восстановление после подтопления рудников «Октябрьский» (к началу мая) и «Таймырский» (к началу июня).

При этом пока нет точной информации, каким путём будет производиться выделение ГОКа в отдельную компанию. Ранее, с 2017 г., речь шла об IPO, при котором «Норникель» получил бы живые деньги. Теперь же рассматривается вариант spin-off — отделение дочерней компании и распределение 50% акций между акционерами материнской. В любом случае на подготовку и реализацию любого из сценариев потребуется около двух лет, поэтому делать на это ставку преждевременно, так как оценочная стоимость компании будет меняться в зависимости от цен на медь, золото и железную руду.

Среди рисков стоит выделить растущую аварийность на объектах ГМК «Норильский никель», из-за которой компании придётся направить немалые суммы на модернизацию производства. Это может привести к повышению долговой нагрузки и снижению уровня дивидендов.

В долгосрочной перспективе акции «Норникеля» могут вырасти из-за энергоперехода и популярности стандартов ESG, а также по причине увеличивающегося спроса на электромобили.

С технической точки зрения акции «Норникеля» торгуются в восходящем канале, приближаясь к историческому максимуму. Поэтому совершать покупки в текущий момент опасно.

Рис. 1. Акции ПАО «ГМК «Норильский никель» на Мосбирже апрель 2019 — апрель 2021 гг.

В ближайшее время благодаря выкупу акций котировки компании должны остаться на прежнем уровне, однако растущие расходы на модернизацию могут снизить размер дивидендов, что приведёт к уменьшению стоимости акций. Если вы решите инвестировать в «Норникель», стоит следить за ценами на палладий, которые формируют значительную часть выручки компании. Также стоит дождаться обновления локального максимума и теста продаж. Только после этого можно будет безопасно зайти в длинную позицию.

Здесь дивиденды правят баллом

На прошлой неделе совет директоров ПАО «Юнипро» (UPRO) принял решение выплатить финальные дивиденды за 2020 г. в размере 0,1269 руб. на акцию. Это больше, чем ожидали участники рынка. Причиной стал ввод в эксплуатацию третьего энергоблока Берёзовской ГРЭС.

Ранее финансовый директор «Юнипро» заявлял, что планирует увеличить размер средств, направляемых на дивиденды, с 14 млрд до 20 млрд руб., после запуска энергоблока № 3 БГРЭС. Запуск произошёл совсем недавно, и менеджмент компании заявляет, что по итогам текущего года выплата может составить 18–20 млрд руб., в зависимости от эффективности работы третьего энергоблока.

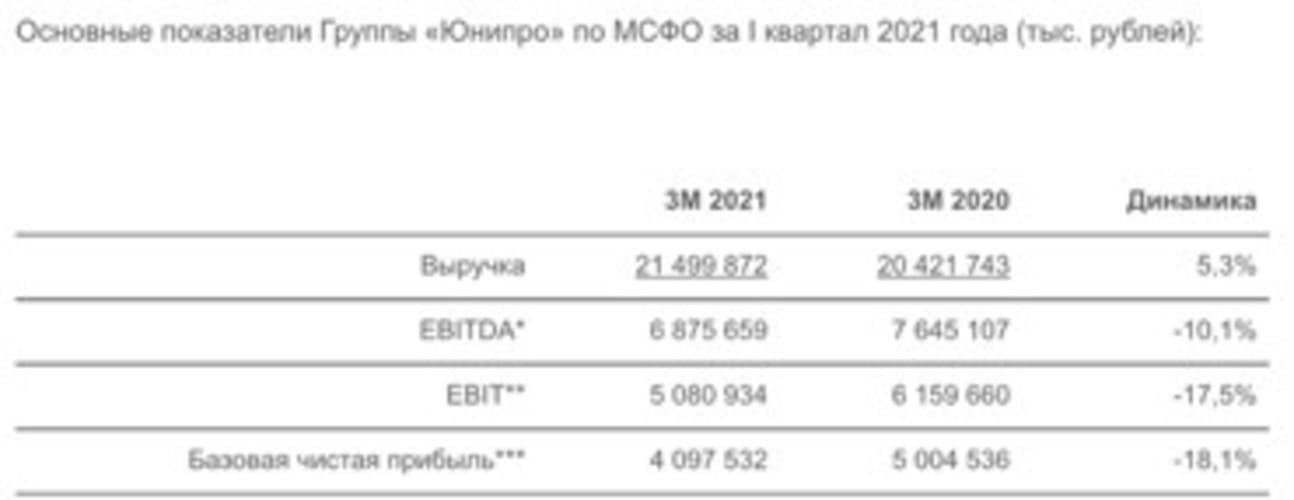

Если говорить об отчётности за I квартал 2021 г., то всё идёт по плану.

Рис. 2. Основные показатели «Юнипро» по итогам I квартала 2021 г. Источник: пресс-релиз компании

Выручка компании увеличилась на 5,3% из-за роста выработки и реализации, а также из-за повышения тарифов. При этом EBITDA и чистая прибыль снизились на 10% и 18% соответственно, что связано с окончанием договора ДПМ по седьмому блоку Шатурской и пятому блоку Яйвинской ГРЭС. Впрочем, поступления от третьего блока Берёзовской ГРЭС должны компенсировать недостачу.

Недавно появилась новость о том, что «Юнипро» планирует принять участие в проектах ВИЭ (возобновляемые источники электроэнергии), что сулит не только потенциал для роста доходов компании, но и повышенные инвестиции для модернизации производства, которые могут вновь ограничить дивидендные выплаты.

Кроме того, существует риск урезания прибыли и дивидендов со стороны финской Fortum, которая владеет долей «Юнипро» через немецкую Uniper. Дело в том, что Европейские компании более тщательно подходят к экологическим требованиям, чем российские, а Берёзовская ГРЭС работает на угле, что снижает нейтралитет компании в отношении углеродного следа. Возможно, именно поэтому ходят слухи о возможной продаже ГРЭС.

По данным технического анализа, акции «Юнипро» находятся в затяжном боковике со смазанной верхней границей (2,888–3 руб.).

Рис. 3. Акции ПАО «Юнипро» на Мосбирже апрель 2019 — апрель 2021 гг.

Бумаги можно покупать либо у нижней границы консолидации, либо при выходе из неё наверх. С фундаментальной точки зрения акции сохраняют потенциал роста на краткосрочной и среднесрочной перспективе. При этом их долгосрочный потенциал является спорным. «Юнипро» может осуществить значительные инвестиции в своё развитие, поэтому присутствует риск изменения финансовых потоков.

В данной статье мы рассмотрим, стоит ли инвестировать в «Норникель» и «Юнипро».

Не говори ГОК, пока не разместился

С начала года цены на медь выросли почти на 80%, а на палладий — на 21%. На фоне этого аналитики рекомендуют покупать акции ПАО «ГМК «Норильский никель» (GMKN) с целью 31 738 руб. за штуку, ведь от продаж палладия напрямую зависит основная доля выручки компании.

По мнению аналитиков, для покупок есть дополнительные сигналы.

Выкуп акций в период с 20 мая по 18 июня по цене 27 780 руб. за штуку (3,4% от стоимости общего числа акций). Как ожидается, выкупленные ценные бумаги будут погашены, что поддержит котировки.

Изменение расчётной базы для начисления дивидендов (с 60% EBITDA на 50% свободного денежного потока) не приведёт к сильному изменению доходности по ним.

Перспективы выделения «Быстринского ГОКа» и Быстринского месторождения в самостоятельную компанию. Аналитики предполагают, что рынок отреагирует на него так же, как на отделение от «Норникеля» компании «Полюс Золото» в 2006 г.

Быстрое восстановление после подтопления рудников «Октябрьский» (к началу мая) и «Таймырский» (к началу июня).

При этом пока нет точной информации, каким путём будет производиться выделение ГОКа в отдельную компанию. Ранее, с 2017 г., речь шла об IPO, при котором «Норникель» получил бы живые деньги. Теперь же рассматривается вариант spin-off — отделение дочерней компании и распределение 50% акций между акционерами материнской. В любом случае на подготовку и реализацию любого из сценариев потребуется около двух лет, поэтому делать на это ставку преждевременно, так как оценочная стоимость компании будет меняться в зависимости от цен на медь, золото и железную руду.

Среди рисков стоит выделить растущую аварийность на объектах ГМК «Норильский никель», из-за которой компании придётся направить немалые суммы на модернизацию производства. Это может привести к повышению долговой нагрузки и снижению уровня дивидендов.

В долгосрочной перспективе акции «Норникеля» могут вырасти из-за энергоперехода и популярности стандартов ESG, а также по причине увеличивающегося спроса на электромобили.

С технической точки зрения акции «Норникеля» торгуются в восходящем канале, приближаясь к историческому максимуму. Поэтому совершать покупки в текущий момент опасно.

Рис. 1. Акции ПАО «ГМК «Норильский никель» на Мосбирже апрель 2019 — апрель 2021 гг.

В ближайшее время благодаря выкупу акций котировки компании должны остаться на прежнем уровне, однако растущие расходы на модернизацию могут снизить размер дивидендов, что приведёт к уменьшению стоимости акций. Если вы решите инвестировать в «Норникель», стоит следить за ценами на палладий, которые формируют значительную часть выручки компании. Также стоит дождаться обновления локального максимума и теста продаж. Только после этого можно будет безопасно зайти в длинную позицию.

Здесь дивиденды правят баллом

На прошлой неделе совет директоров ПАО «Юнипро» (UPRO) принял решение выплатить финальные дивиденды за 2020 г. в размере 0,1269 руб. на акцию. Это больше, чем ожидали участники рынка. Причиной стал ввод в эксплуатацию третьего энергоблока Берёзовской ГРЭС.

Ранее финансовый директор «Юнипро» заявлял, что планирует увеличить размер средств, направляемых на дивиденды, с 14 млрд до 20 млрд руб., после запуска энергоблока № 3 БГРЭС. Запуск произошёл совсем недавно, и менеджмент компании заявляет, что по итогам текущего года выплата может составить 18–20 млрд руб., в зависимости от эффективности работы третьего энергоблока.

Если говорить об отчётности за I квартал 2021 г., то всё идёт по плану.

Рис. 2. Основные показатели «Юнипро» по итогам I квартала 2021 г. Источник: пресс-релиз компании

Выручка компании увеличилась на 5,3% из-за роста выработки и реализации, а также из-за повышения тарифов. При этом EBITDA и чистая прибыль снизились на 10% и 18% соответственно, что связано с окончанием договора ДПМ по седьмому блоку Шатурской и пятому блоку Яйвинской ГРЭС. Впрочем, поступления от третьего блока Берёзовской ГРЭС должны компенсировать недостачу.

Недавно появилась новость о том, что «Юнипро» планирует принять участие в проектах ВИЭ (возобновляемые источники электроэнергии), что сулит не только потенциал для роста доходов компании, но и повышенные инвестиции для модернизации производства, которые могут вновь ограничить дивидендные выплаты.

Кроме того, существует риск урезания прибыли и дивидендов со стороны финской Fortum, которая владеет долей «Юнипро» через немецкую Uniper. Дело в том, что Европейские компании более тщательно подходят к экологическим требованиям, чем российские, а Берёзовская ГРЭС работает на угле, что снижает нейтралитет компании в отношении углеродного следа. Возможно, именно поэтому ходят слухи о возможной продаже ГРЭС.

По данным технического анализа, акции «Юнипро» находятся в затяжном боковике со смазанной верхней границей (2,888–3 руб.).

Рис. 3. Акции ПАО «Юнипро» на Мосбирже апрель 2019 — апрель 2021 гг.

Бумаги можно покупать либо у нижней границы консолидации, либо при выходе из неё наверх. С фундаментальной точки зрения акции сохраняют потенциал роста на краткосрочной и среднесрочной перспективе. При этом их долгосрочный потенциал является спорным. «Юнипро» может осуществить значительные инвестиции в своё развитие, поэтому присутствует риск изменения финансовых потоков.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба