Белуга представила стратегию развития на 2021–2024 гг. Рассмотрим планы компании на ближайшие годы и оценим перспективы.

Винлаб

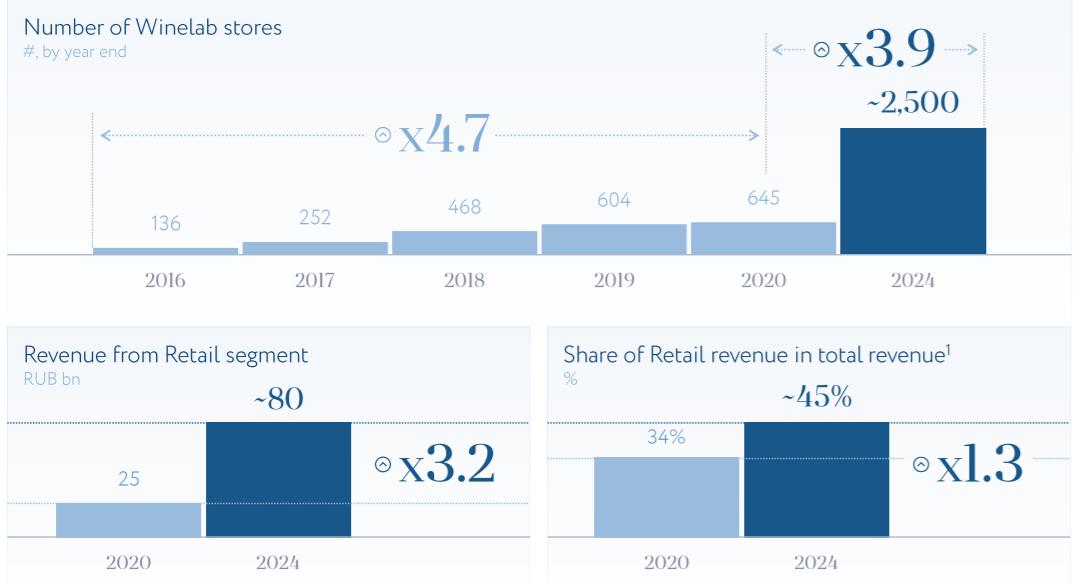

Одно из главнейших мест в презентации стратегии компании занимает собственная розничная сеть — Винлаб. Ритейлер является ключевым драйвером роста группы в последние годы — c 2021 г. по март 2021 г. сеть выросла на 42% и достигла 665 магазинов. Выручка с 2018 г. увеличилась в 2,7 раза, до 25,3 млрд руб., заняв 34% от консолидированной выручки группы в сравнении с 20% два года назад.

Примечательный момент — рентабельность Винлаба выше, чем у большинства российских ритейлеров. Валовая маржа по итогам 2020 г. составляла 29,3% против 23,8% в среднем по отрасли. Рентабельность EBITDA — 12%.

В планах до 2024 г. довести розничную сеть до 2500 магазинов, а выручку увеличить до 80 млрд руб., что предполагает 3,2х рост к уровню конца 2020 г. Это значительно превышает среднеотраслевые темпы роста. Доля ритейла в выручке группы ожидается на уровне 45%.

Достичь таких темпов увеличения выручки планируется в том числе благодаря развитию онлайн-продаж. Под онлайном подразумевается формат click&collect, на который сейчас приходится 3% выручки ритейла. В 2024 г. группа планирует довести этот показатель до 10–15%.

Белуга в США

В сегменте производства алкоголя Белуга намерена увеличивать поставки на экспорт. Перспективным для себя рынком компания видит США. В 2020 г. объемы продаж в страну выросли на 30%, в I квартале 2021 г. компания сообщила о росте поставок на 59%. При этом валовая маржа на рынке была в 2 раза выше показателей на российском рынке.

Выручка в 2 раза выше

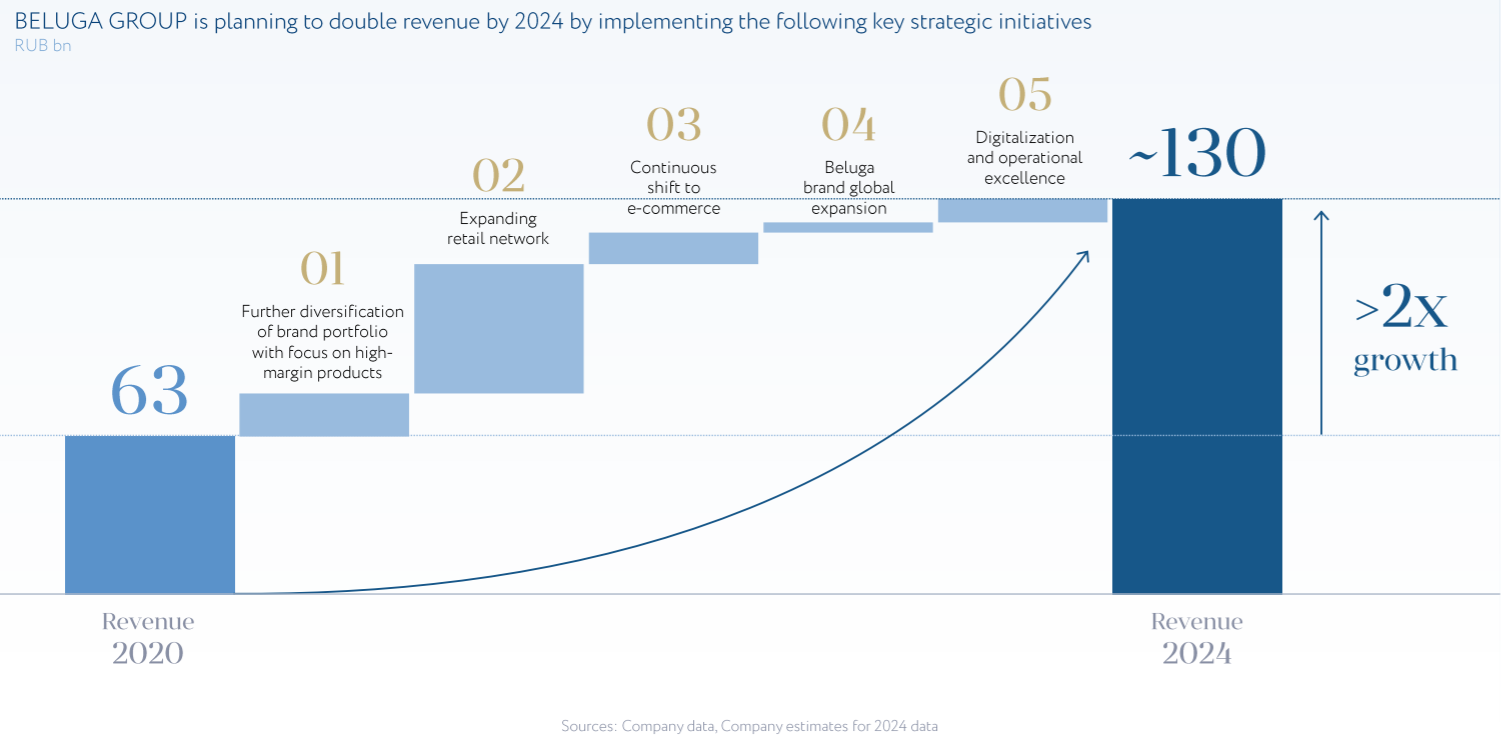

Рост Винлаба, увеличение экспорта, цифровизация, а также планы по диверсификации продуктового портфеля должны позволить Белуге увеличить выручку к 2024 г. до 130 млрд руб., то есть более чем в 2 раза относительно 2020 г. Это предполагает среднегодовой темп роста выручки на уровне 20%, что заметно превышает среднее значение по отрасли.

Есть ли потенциал роста

Сравним Белугу с конкурентами из развивающихся стран, а также с представителями российского продуктового ритейла, чтобы понять, насколько акции интересны.

Однозначную недооценку в сравнении с конкурентами обозначить сложно. Из сильных сторон Белуги стоит отметить высокую рентабельность.

При этом если учитывать планы по стремительному росту группы в ближайшие годы, то переоценка бумаг по некоторым мультипликаторам становится абсолютно оправданной. Кроме того, сравнивая компанию с производителями алкоголя из развитых стран, можно заметить почти двукратную недооценку компании по отдельным коэффициентам.

То есть потенциал для роста присутствует, если планы менеджмента по росту финансовых метрик оправдаются.

Какие драйверы

Одно из наиболее проблемных мест акций Белуги на текущий момент — невысокая ликвидность и низкий free-float. Из-за этого бумаги высоковолатильны и легко восприимчивы к притоку спекулятивного капитала, а спрос на акции со стороны фондов практически отсутствует. Тем не менее в перспективе ликвидность Белуги может вырасти — компания планирует использовать казначейский пакет для роста доли бумаг в свободном обращении.

«Сегодня размер пакета казначейских акций Белуга Групп составляет 22%, компания рассматривает возможность предложить этот пакет рынку с целью увеличения free-float. Пока нет еще конкретного решения. Данное действие мы видим возможным, исходя из рыночных условий, соответственно, мы будем проводить в дальнейшем мониторинг рынка и консультации», — цитирует CEO и основного акционера компании Александра Мечетина РБК.

Использование казначейского пакета для роста free-float могло бы позитивно отразиться на спросе на акции Белуги. Увеличение показателя способно повысить интерес инвесторов к бумаге и способствовать росту капитализации.

Резюме

На длинной дистанции добавление бумаг компании в портфель может быть интересным в качестве ставки на рост бизнеса, увеличение финансовых показателей. При этом в краткосрочной перспективе нет уверенности в опережающем рынок росте бумаг. Дополнительным драйвером для роста акций может стать увеличение доли free-float, но конкретики по данному вопросу пока нет.

Винлаб

Одно из главнейших мест в презентации стратегии компании занимает собственная розничная сеть — Винлаб. Ритейлер является ключевым драйвером роста группы в последние годы — c 2021 г. по март 2021 г. сеть выросла на 42% и достигла 665 магазинов. Выручка с 2018 г. увеличилась в 2,7 раза, до 25,3 млрд руб., заняв 34% от консолидированной выручки группы в сравнении с 20% два года назад.

Примечательный момент — рентабельность Винлаба выше, чем у большинства российских ритейлеров. Валовая маржа по итогам 2020 г. составляла 29,3% против 23,8% в среднем по отрасли. Рентабельность EBITDA — 12%.

В планах до 2024 г. довести розничную сеть до 2500 магазинов, а выручку увеличить до 80 млрд руб., что предполагает 3,2х рост к уровню конца 2020 г. Это значительно превышает среднеотраслевые темпы роста. Доля ритейла в выручке группы ожидается на уровне 45%.

Достичь таких темпов увеличения выручки планируется в том числе благодаря развитию онлайн-продаж. Под онлайном подразумевается формат click&collect, на который сейчас приходится 3% выручки ритейла. В 2024 г. группа планирует довести этот показатель до 10–15%.

Белуга в США

В сегменте производства алкоголя Белуга намерена увеличивать поставки на экспорт. Перспективным для себя рынком компания видит США. В 2020 г. объемы продаж в страну выросли на 30%, в I квартале 2021 г. компания сообщила о росте поставок на 59%. При этом валовая маржа на рынке была в 2 раза выше показателей на российском рынке.

Выручка в 2 раза выше

Рост Винлаба, увеличение экспорта, цифровизация, а также планы по диверсификации продуктового портфеля должны позволить Белуге увеличить выручку к 2024 г. до 130 млрд руб., то есть более чем в 2 раза относительно 2020 г. Это предполагает среднегодовой темп роста выручки на уровне 20%, что заметно превышает среднее значение по отрасли.

Есть ли потенциал роста

Сравним Белугу с конкурентами из развивающихся стран, а также с представителями российского продуктового ритейла, чтобы понять, насколько акции интересны.

Однозначную недооценку в сравнении с конкурентами обозначить сложно. Из сильных сторон Белуги стоит отметить высокую рентабельность.

При этом если учитывать планы по стремительному росту группы в ближайшие годы, то переоценка бумаг по некоторым мультипликаторам становится абсолютно оправданной. Кроме того, сравнивая компанию с производителями алкоголя из развитых стран, можно заметить почти двукратную недооценку компании по отдельным коэффициентам.

То есть потенциал для роста присутствует, если планы менеджмента по росту финансовых метрик оправдаются.

Какие драйверы

Одно из наиболее проблемных мест акций Белуги на текущий момент — невысокая ликвидность и низкий free-float. Из-за этого бумаги высоковолатильны и легко восприимчивы к притоку спекулятивного капитала, а спрос на акции со стороны фондов практически отсутствует. Тем не менее в перспективе ликвидность Белуги может вырасти — компания планирует использовать казначейский пакет для роста доли бумаг в свободном обращении.

«Сегодня размер пакета казначейских акций Белуга Групп составляет 22%, компания рассматривает возможность предложить этот пакет рынку с целью увеличения free-float. Пока нет еще конкретного решения. Данное действие мы видим возможным, исходя из рыночных условий, соответственно, мы будем проводить в дальнейшем мониторинг рынка и консультации», — цитирует CEO и основного акционера компании Александра Мечетина РБК.

Использование казначейского пакета для роста free-float могло бы позитивно отразиться на спросе на акции Белуги. Увеличение показателя способно повысить интерес инвесторов к бумаге и способствовать росту капитализации.

Резюме

На длинной дистанции добавление бумаг компании в портфель может быть интересным в качестве ставки на рост бизнеса, увеличение финансовых показателей. При этом в краткосрочной перспективе нет уверенности в опережающем рынок росте бумаг. Дополнительным драйвером для роста акций может стать увеличение доли free-float, но конкретики по данному вопросу пока нет.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба