Прошедшая неделя была непростой для российских инвесторов — на рынках царила повышенная волатильность. При этом российские индексы продолжили торговаться в боковике вблизи исторических максимумов, а цены на некоторые акции существенно снизились. Среди факторов, изменивших настроения инвесторов, стало завершение очередного раунда переговоров с Ираном. Если всё пройдёт успешно, то США могут снять санкции со страны и на рынок польётся иранская нефть. В таком случае будет сложно удержать цены на чёрное золото вблизи 70 долларов за баррель.

Кроме того, в течение недели выходила противоречивая информация об отношении США к «Северному потоку — 2». В итоге были введены новые санкции. Таким образом, актуальной является фаза консолидации российских акций, а не фаза роста. При этом падение котировок некоторых бумаг помогло снять перекупленность.

В этом обзоре мы рассмотрим инвестиционные идеи с акциями «Петропавловска», «МТС», «ВТБ» и «Акрона».

«Петропавловск» выглядит недооценённым

Золото является защитным активом, а акции золотодобывающих компаний — надёжным инструментом диверсификации инвестиционного портфеля. Многие аналитики обеспокоены вливанием денег в фондовый рынок со стороны регуляторов и растущей инфляцией, поэтому ожидают дальнейшего роста золота и предлагают покупать акции «Петропавловска» (POGR). Они считают, что у компании сильная отчётность, даже несмотря на чистый убыток по итогам года.

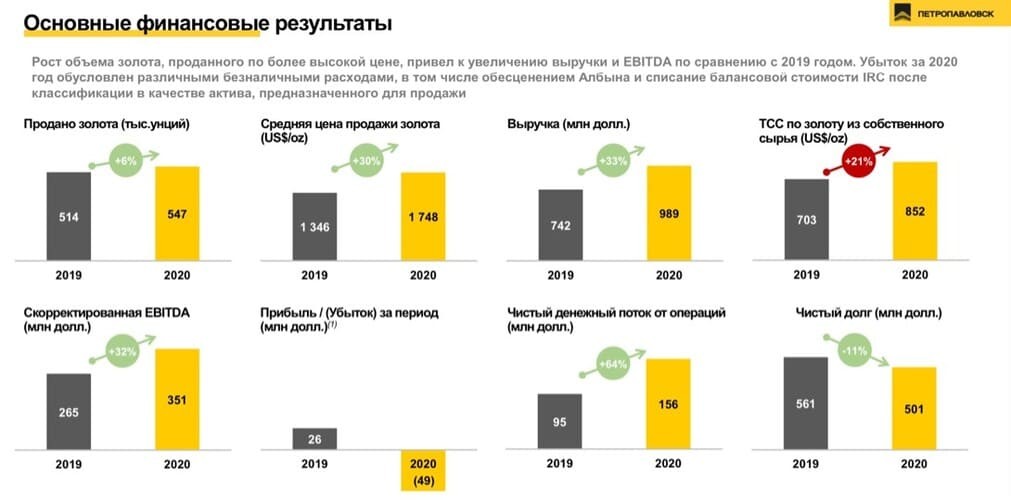

Рис. 1. Ключевые финансовые результаты «Петропавловска» по итогам 2020 г. Источник: презентация компании

Выручка «Петропавловска» выросла на 33%, скорректированная EBITDA — более чем на 30%. Чистая прибыль переросла в убыток в размере 49 млн долл. в основном за счёт различных бумажный статей. Без их учёта чистая прибыль выросла бы втрое — до 76,1 млн долл.

Дополнительным драйвером для бумаг может выступить запуск флотационной установки на ГГМК «Пионер» (дочернее предприятие «Петропавловска»). Ранее запуск был перенесён на II квартал 2021 г., однако глава компании Денис Александров рассчитывает, что фабрика будет запущенна в конце мая, а уже в июне выйдет на проектную мощность. Запуск позволит увеличить объём производства собственного концентрата. При этом с июля ожидаются поставки стороннего концентрата, что позволит вывести автоклав на 100% мощность уже в октябре-ноябре.

Котировки акций компании коррелируют с ценами на золото, которое как раз пробило верхнюю границу нисходящего канала. Это открывает дорогу к обновлению максимума, находящегося на уровне 2070.

Рис. 2. Фьючерсы на золото на Мосбирже апрель 2019 — май 2021 г.

Сами акции «Петропавловска» находятся на сильном уровне поддержки, который удерживает бумаги от дальнейшего снижения уже в третий раз. Поэтому существующие цены оптимально подходят для покупки акций.

Рис. 3. «Петропавловск» на Мосбирже июль 2020 — май 2021 г.

Таким образом, акции «Петропавловска» имеют и фундаментальный, и технический потенциал для роста. Однако стоит внимательно следить за котировками золота, волатильность которых может повышаться в зависимости от внешнего фона.

SPO может спасти «ВТБ»

Аналитики рекомендуют покупать акции «ВТБ» (VTBR) с целью 0,0601 руб. за штуку, так как считают, что бумаги торгуются значительно хуже Индекса широкого рынка.

Однако объективных причин для распродажи бумаг нет, так как финансовые показатели банка улучшаются. Согласно прогнозу топ-менеджмента, прибыль по итогам 2021 г. может вырасти до 250–270 млрд руб., по сравнению с 75 млрд по итогам 2020 г. Кроме того, «ВТБ» радует инвесторов дивидендами, на которые планирует направлять 50% от чистой прибыли по МСФО. Таким образом, дивиденды банка по итогам 2021 г. могут вырасти втрое.

Однако в обзоре аналитиков нет ни слова о продаже банком «Траст» 9,1% акций «ВТБ» через ускоренное формирование книги заявок. С одной стороны, это негатив для бумаг банка, так как его можно рассмотреть в качестве SPO, которые уже не раз обрушивали котировки компании. С другой стороны, продажа акций убирает навес, которого боялись многие инвесторы. Однако ещё 5,75% акций находятся во владении дочерних компаний ФК «Открытие» и, скорее всего, позже будут предложены рынку.

В любом случае, негатив будет временным, а глобальная картина останется положительной.

С технической точки зрения акция корректируется после значительного роста. Целью коррекции может стать зона 0,04–0,041.

Рис. 4. Акции «ВТБ» на Мосбирже июль 2019 — май 2021 г.

В акциях «ВТБ» присутствует временный негатив, который позволит инвесторам приобрести бумаги на более комфортных уровнях. Общая картина остаётся позитивной и может принести своим инвесторам «жирный» профит.

Лето — время для «Акрошки»

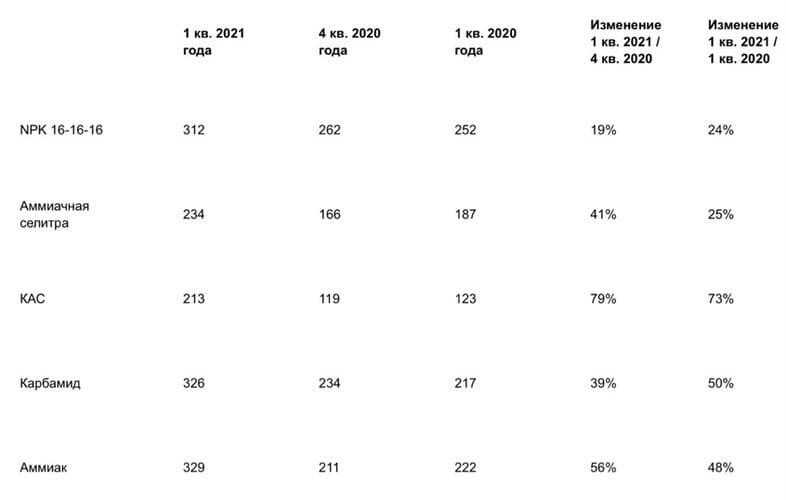

Цены на продукты растут уже не первый месяц, не исключение и продукты растительного происхождения. Кроме инфляции, влияние оказывает и ралли цен на удобрения. Так, только за I квартал 2021 г. стоимость азотных и азото-фосфорных удобрений выросла на 24–73%.

На фоне этого аналитики рекомендуют покупать акции «Акрона» (AKRN) с целью 7300 руб. за бумагу. Аналитики уповают на отставание «Акрона» от Индекса Мосбиржи на 25% и от мировых производителей удобрений на 32%. Дополнительная недооценённость отражена в мультипликаторах, согласно которым «Акрон» торгуется с дисконтом 27,5%.

Во втором полугодии акции может поддержать выплата дивидендов, которую совет директоров перенёс на конец года. По предварительным оценкам, доходность может составить 6,1%.

Рис. 5. Динамика цен на удобрения. Источник: пресс-релиз «Акрона» по итогам I квартала 2021 г.

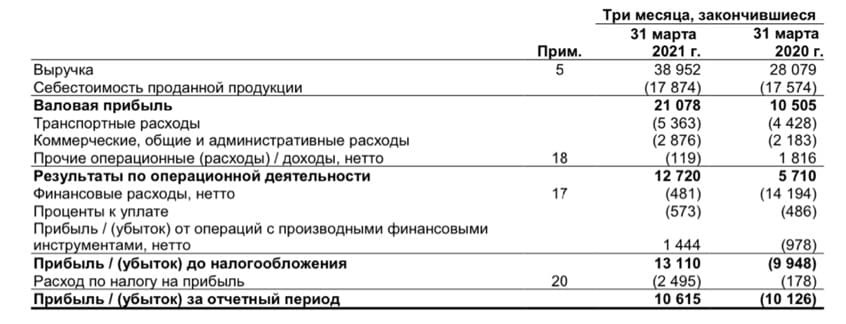

Столь выраженный рост цен на удобрения улучшил финансовые показатели компании. Так, выручка выросла на 39%, а EBITDA — на 116%. Чистая прибыль, при сравнении с аналогичным периодом прошлого года, из убытка в 10,1 млрд превратилась в прибыль в размере 10,6 млрд руб.

Рис. 6. Финансовые результаты ПАО «Акрон» по итогам I квартала 2021 г. Источник: финансовая отчётность компании

Однако рост цен не может продолжаться вечно, и скоро начнётся фаза коррекции. Вследствие этого котировки компании также могут скорректироваться, но в целом взгляд на будущее «Акрона» позитивный. При этом компании необходимо сократить долговую нагрузку, так как по итогам прошлого года коэффициент «чистый долг / EBITDA» составил 2,82, а по результатам I квартала 2021 г. коэффициент снизился до 2,42 за счёт роста EBITDA.

С технической точки зрения акция торгуется в боковике и недавно оттолкнулась от его нижней границы. Но я не вижу точки входа в бумагу. Единственным вариантом для покупки станет откат обратно к нижней границе канала или тест продаж после пробоя.

Рис. 7. Акции ПАО «Акрон» на Мосбирже июль 2019 — май 2021 г.

Таким образом, покупка акций «Акрона» — это идея, которая может принести приличную доходность. Но необходимо дождаться оптимальной точки для входа и следить за ценами на удобрения.

Кроме того, в течение недели выходила противоречивая информация об отношении США к «Северному потоку — 2». В итоге были введены новые санкции. Таким образом, актуальной является фаза консолидации российских акций, а не фаза роста. При этом падение котировок некоторых бумаг помогло снять перекупленность.

В этом обзоре мы рассмотрим инвестиционные идеи с акциями «Петропавловска», «МТС», «ВТБ» и «Акрона».

«Петропавловск» выглядит недооценённым

Золото является защитным активом, а акции золотодобывающих компаний — надёжным инструментом диверсификации инвестиционного портфеля. Многие аналитики обеспокоены вливанием денег в фондовый рынок со стороны регуляторов и растущей инфляцией, поэтому ожидают дальнейшего роста золота и предлагают покупать акции «Петропавловска» (POGR). Они считают, что у компании сильная отчётность, даже несмотря на чистый убыток по итогам года.

Рис. 1. Ключевые финансовые результаты «Петропавловска» по итогам 2020 г. Источник: презентация компании

Выручка «Петропавловска» выросла на 33%, скорректированная EBITDA — более чем на 30%. Чистая прибыль переросла в убыток в размере 49 млн долл. в основном за счёт различных бумажный статей. Без их учёта чистая прибыль выросла бы втрое — до 76,1 млн долл.

Дополнительным драйвером для бумаг может выступить запуск флотационной установки на ГГМК «Пионер» (дочернее предприятие «Петропавловска»). Ранее запуск был перенесён на II квартал 2021 г., однако глава компании Денис Александров рассчитывает, что фабрика будет запущенна в конце мая, а уже в июне выйдет на проектную мощность. Запуск позволит увеличить объём производства собственного концентрата. При этом с июля ожидаются поставки стороннего концентрата, что позволит вывести автоклав на 100% мощность уже в октябре-ноябре.

Котировки акций компании коррелируют с ценами на золото, которое как раз пробило верхнюю границу нисходящего канала. Это открывает дорогу к обновлению максимума, находящегося на уровне 2070.

Рис. 2. Фьючерсы на золото на Мосбирже апрель 2019 — май 2021 г.

Сами акции «Петропавловска» находятся на сильном уровне поддержки, который удерживает бумаги от дальнейшего снижения уже в третий раз. Поэтому существующие цены оптимально подходят для покупки акций.

Рис. 3. «Петропавловск» на Мосбирже июль 2020 — май 2021 г.

Таким образом, акции «Петропавловска» имеют и фундаментальный, и технический потенциал для роста. Однако стоит внимательно следить за котировками золота, волатильность которых может повышаться в зависимости от внешнего фона.

SPO может спасти «ВТБ»

Аналитики рекомендуют покупать акции «ВТБ» (VTBR) с целью 0,0601 руб. за штуку, так как считают, что бумаги торгуются значительно хуже Индекса широкого рынка.

Однако объективных причин для распродажи бумаг нет, так как финансовые показатели банка улучшаются. Согласно прогнозу топ-менеджмента, прибыль по итогам 2021 г. может вырасти до 250–270 млрд руб., по сравнению с 75 млрд по итогам 2020 г. Кроме того, «ВТБ» радует инвесторов дивидендами, на которые планирует направлять 50% от чистой прибыли по МСФО. Таким образом, дивиденды банка по итогам 2021 г. могут вырасти втрое.

Однако в обзоре аналитиков нет ни слова о продаже банком «Траст» 9,1% акций «ВТБ» через ускоренное формирование книги заявок. С одной стороны, это негатив для бумаг банка, так как его можно рассмотреть в качестве SPO, которые уже не раз обрушивали котировки компании. С другой стороны, продажа акций убирает навес, которого боялись многие инвесторы. Однако ещё 5,75% акций находятся во владении дочерних компаний ФК «Открытие» и, скорее всего, позже будут предложены рынку.

В любом случае, негатив будет временным, а глобальная картина останется положительной.

С технической точки зрения акция корректируется после значительного роста. Целью коррекции может стать зона 0,04–0,041.

Рис. 4. Акции «ВТБ» на Мосбирже июль 2019 — май 2021 г.

В акциях «ВТБ» присутствует временный негатив, который позволит инвесторам приобрести бумаги на более комфортных уровнях. Общая картина остаётся позитивной и может принести своим инвесторам «жирный» профит.

Лето — время для «Акрошки»

Цены на продукты растут уже не первый месяц, не исключение и продукты растительного происхождения. Кроме инфляции, влияние оказывает и ралли цен на удобрения. Так, только за I квартал 2021 г. стоимость азотных и азото-фосфорных удобрений выросла на 24–73%.

На фоне этого аналитики рекомендуют покупать акции «Акрона» (AKRN) с целью 7300 руб. за бумагу. Аналитики уповают на отставание «Акрона» от Индекса Мосбиржи на 25% и от мировых производителей удобрений на 32%. Дополнительная недооценённость отражена в мультипликаторах, согласно которым «Акрон» торгуется с дисконтом 27,5%.

Во втором полугодии акции может поддержать выплата дивидендов, которую совет директоров перенёс на конец года. По предварительным оценкам, доходность может составить 6,1%.

Рис. 5. Динамика цен на удобрения. Источник: пресс-релиз «Акрона» по итогам I квартала 2021 г.

Столь выраженный рост цен на удобрения улучшил финансовые показатели компании. Так, выручка выросла на 39%, а EBITDA — на 116%. Чистая прибыль, при сравнении с аналогичным периодом прошлого года, из убытка в 10,1 млрд превратилась в прибыль в размере 10,6 млрд руб.

Рис. 6. Финансовые результаты ПАО «Акрон» по итогам I квартала 2021 г. Источник: финансовая отчётность компании

Однако рост цен не может продолжаться вечно, и скоро начнётся фаза коррекции. Вследствие этого котировки компании также могут скорректироваться, но в целом взгляд на будущее «Акрона» позитивный. При этом компании необходимо сократить долговую нагрузку, так как по итогам прошлого года коэффициент «чистый долг / EBITDA» составил 2,82, а по результатам I квартала 2021 г. коэффициент снизился до 2,42 за счёт роста EBITDA.

С технической точки зрения акция торгуется в боковике и недавно оттолкнулась от его нижней границы. Но я не вижу точки входа в бумагу. Единственным вариантом для покупки станет откат обратно к нижней границе канала или тест продаж после пробоя.

Рис. 7. Акции ПАО «Акрон» на Мосбирже июль 2019 — май 2021 г.

Таким образом, покупка акций «Акрона» — это идея, которая может принести приличную доходность. Но необходимо дождаться оптимальной точки для входа и следить за ценами на удобрения.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба