Российские компании ввели в моду кидать инвесторов на дивиденды, выплачивая либо крохи, либо полностью отказывая в выплате.

Российский рынок продолжает свою затейливою игру против дивидендных инвесторов. Слащавые, ещё не нюхавшие порох и не испытавшие горечь потерь инвесторы, купились на пропаганду шикарного будущего и ринулись на биржевой рынок скупать дивидендные активы, пророчащие безбедное существование и ранний выход на пенсию.

Пока матёрые трейдеры втихую хихикали, доедая доширак, акции крупных компаний, в надежде на грядущие перспективы, слепо скупались населением, поддерживая своим доверием котировки акций.

Кто эти басурманы? – спросите вы. Давайте по порядку.

Компания Башнефть.

ПАО АНК «Башнефть» — компания относится к нефтегазовой отрасли. Осуществляет деятельность по добыче и переработки газа и нефти, а так же реализации продуктов нефтехимии и нефтепродуктов.

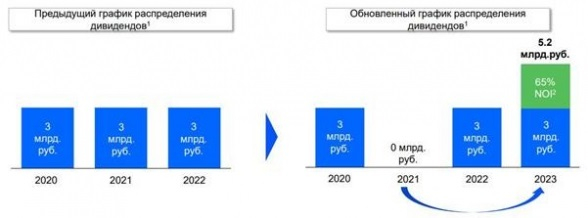

Башнефть заграбастала компания Роснефть, сделав своей дочкой. Уже это должно было насторожить инвесторов. Но хорошая история выплат закрыла пеленой здравый рассудок, заставляя верить в сладкое ожидание жизни. Вы только гляньте:

… разве могло что-то пойти не так? Могло, но мы забыли об этом. В результате Совет директоров принимает решение рекомендовать выплату дивидендов за 2020 год в размере 0,1 рубль на 1 привилегированную акцию, а выплату на обыкновенные акции вообще обнулили, хотя, по сути, это тоже самое.

Акции компании ещё не успели отреагировать, но ждать гэп вниз долго не придётся. Осталось всего несколько часов.

Выручка компании за 2020 год составило всего 62,1% от показателя 2019 года, показав убыток в 11,1 млрд рублей, по сравнению с прибылью в 76,8 млрд рублей годом ранее. Могли ли мы такое предвидеть? Могли! Но мы не захотели, закрыв глаза и пустив всё на самотёк.

Хотя премией себя администрация не обидела. Поздравляю держателей префов с 0.01% доходности!

Глаголю далее.

Компания Энел Россия.

Компания ПАО «Энел Россия» — российская энергетическая компания. После продажи Рафтинской грэс, Энел продолжил строить ветропарки, обещая светлое будущей владельцем акций. Мы даже не будем заострять внимание на просрочку ввода некоторых ВЭС, а сразу перейдём к делу.

В прошлом году был разработан стратегический план, по которому акционерам клятвенно пообещали производить ежегодную выплату дивидендами 3 млрд рублей в ближайшие 3 года. Значит, в 2020, 2021 и 2022 годы, инвесторы должны были получать по 0,085 рублей на акцию, что удержало котировки, не давая им в одночасье пробить дно.

Первый, 2020 год, опроверг смутные опасения, заставив поверить менеджменту компании. Выплата дивидендов действительно состоялась и тахикардия волнения ушла на нет. Миноритарии вздохнули с облегчением и доверчиво докупили акции компании в свой портфель, забыв о предосторожности.

Как только полученные дивиденды были благополучно пропиты и ожидание новых подогревало интерес к акциям компании, менеджмент Энел принимает волевое решение перенести выплату дивидендов на 2 года вперёд, тем самым бесцеремонно вставив бутылку миноритариям в неудобное место дном вперёд.

… некоторым было неприятно, кому-то из мажоров понравилось, но большинству было больно до такой степени, что было создано обращение в ЦБ РФ, с просьбой провести проверку компании Энел Россия, должностных лиц и третьих лиц, на предмет использования инсайдерской информации, злоупотреблением служебным положением и манипулированием рынком ценных бумаг.

Не скрою, я изначально доверяю всем людям, пока они не доказали обратное. Считаю себя более-менее спокойным человеком, но на этом месте даже бровь слегка приподнялась и скупая слеза скатилась в бокал с Bacardi. Но у меня его ещё половина бутылки, поэтому продолжу писать далее.

Компания ВСМПО-АВИСМА

Его Величество «Корпорация ВСМПО-Ависма». Вертикально интегрированный производитель титана, который должен был быть стойким и таким же прочным, как и производимый металл.

ВСМПО-Ависма, не смотря на подписание долгосрочного контракта с Boeing, и занимающего пьедестал крупнейшего производителя титана, решила бросить миноритариям, в виде дивидендов, дырку от бублика, пустив денежки на байбэк (обратный выкуп акций), после чего акции взлетели в небеса, прибавив 70% к ноябрьским котировкам.

Спекулянты ликуют, пробки от бутылок с шампанским утром не успевали вывозить мусоровозы, мадемуазели побежали вбутики, а их мужья в магазины элитного алкоголя, приобретая бутылку вина за 8к рублей. Но как же дивидендчики? Разве они могли, основываясь на истории выплат, узнать о предстоящем крахе своих надежд?

Стоит заметить, что менеджмент компании хотя бы постарались, но дивидендным инвесторам приходится кушать 3 корочки хлеба в неделю.

Компания НКНХ.

ПАО «Нижнекамскнефтехим» — одна из крупнейших нефтехимических компаний Европы.

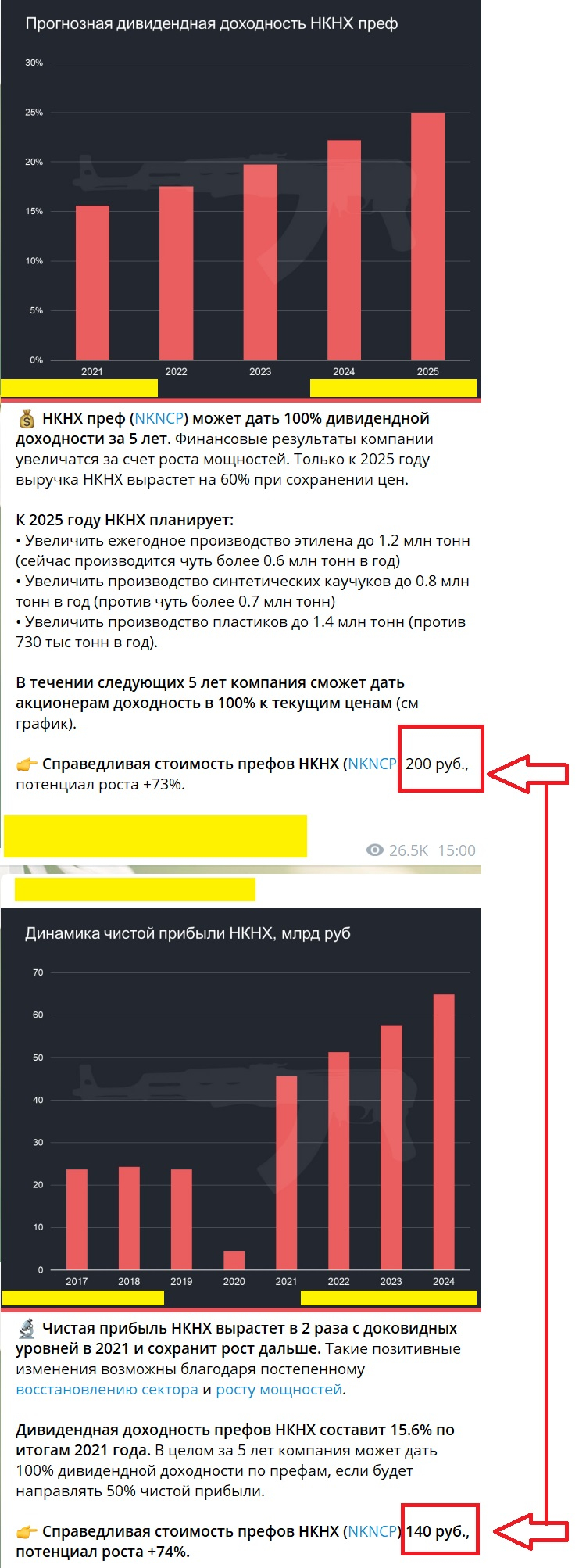

Хорошая компания, — как скажут многие. Я с этим полностью соглашусь. Строительство новых мощностей обещает хорошие перспективные «дивиденды». Но мы живём не в будущем, а в настоящем. Многообещающие предыдущие выплаты акционерам, рисовали красивые фантазии в умах акционеров, но 2021 год расставил свои приоритеты, где миноритарии оказались не у дел, утрамбовавшись в хвосте паровоза.

… 73 жалкие копеюхи, расстроили инвесторов, уронивших акции компании на сегодняшний уровень.

2020 год не оставил нетронутым бизнес компании, где менеджмент соизволил оставить прибыль ближе к телу, решивший направить прибыль на стратегическую программу развития.

Перспектива – дело хорошее, но только когда инвесторы не ощущают голод. Особенно в период пандемии. Поддержание штанишек инвесторов, казалось, должно быть делом чести. Однако менеджменту компании показалось, что будущее важнее настоящего. Что ж, может так оно и есть.

Закономерное падение акций должно было закончится логичной покупкой «шахматных инвесторов», которые выжидают вкусняшки на приятном уровне, о чём мне имел честь доложить один из авторитетных пользователей смартлаба, пока я имел удовольствие вкушать закуску со стола. Но событию не суждено было сбыться. К «игре» подключились телеграмм-каналья, которые, заранее купив пакет акций НКНХ, начали усиленно «бомбить» инвесторов-новичков оптимистичными новостями, тем самым задрав котировки, выручая прибыль:

К сожалению, мне пришлось замазать название телеграмм-каналья, чтобы не создавать рекламу, ибо разрешение на неё я так и не получил.

Прошу обратить внимание на эту публикацию (выше). Разница в постах 31 минута, но разница в цене ощутима. Возможно, лохотронщики так и не определились, до какого уровня следует гнать на убой публику. Но я определился, что следует не углубляться, а переходить к следующей компании.

Компания АФК Система.

АФК Система – это инвестиционная компания, имеющее дочерние, всем известные организации, такие как: МТС, Сегежа груп, Медси, РТИ, Биннофарм групп, гостиничные бизнесы и фонды. Та самая компания, которая вышла из бизнеса ПАО «Детский мир», после чего теперь уже «народный Детский мир» взлетел куда-то, показывая в моём портфеле +63,81% на сегодняшний день.

Не буду копаться в слишком старом белье, чтоб не остаться без глаза, напомню только про дело «Башнефти», по результату которого, пришлось брать не себя кредиты для выплачивания довольно крупной суммы, повесив нагрузку на всем известный МТС.

Чистая прибыль АФК Системы сократилась с 53.4 млрд рублей за 2019 год до 16 млрд рублей за 2020. И, казалось бы, компанию не стоит винить в маленьких дивидендах, но кто тогда виноват?

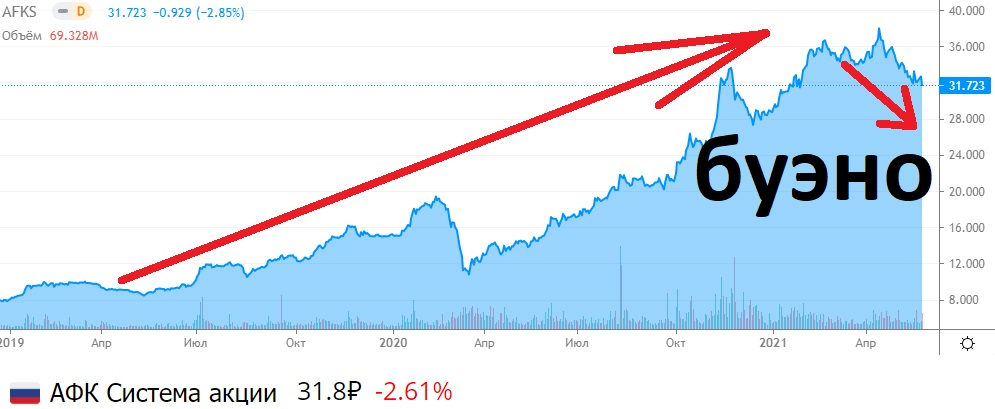

В преддверии вывода дочерних структур на IPO, оптимисты начали скупать акции. Думаете для своей пенсии? Большинство покупало ради того, чтобы продать таким же «инвесторам», но подороже.

Ошеломляющий рост акций за 2 года, закончился таким вот «буэно», без крема и прочих составляющих:

Сподвигло падение акций объявленные дивиденды в размере 0,31 рубль на акцию, что примерно равно 1% доходности, относительно сегодняшней котировки. Кто виноват и что делать? – извечный вопрос. Давайте, пока я ещё стою на ногах, немножечко разберёмся.

К каким акциям относится АФК Система? Определённо, эта компания не заинтересована терять скорость роста из-за изголодавшихся инвесторов, жаждущих поживиться прибылью за счёт будущего замедления развития. АФК Система – это компания роста и не стоит заблуждаться фантазиями, рисующими в нашем воображении «вторую пенсию». Эта компания – уменьшенная «копия» Berkshire Hathaway, которая плевала на вывод капитала и гордо смотрит в блеск будущего торжества на Олимпе.

Однако есть немаловажная деталь. Дважды уже за последние годы АФК Система попадала под судебные тяжбы, где одерживала «эффектные» победы, после чего цена акций лопалась как мыльный пузырь. И чихать судьба хотела на поговорку «снаряд два раза в одну воронку не попадает». И если сапёр ошибается один раз, а опытного камикадзе не существует, то Система доказала, что она особенная и всякие поговорки ей не помеха. Будет ли третий «снаряд» — неизвестно.

Будем продолжать вести наблюдение, а пока перейдём к последнему эмитенту в этом обзоре, но не последнему в списке омрачающих наши ожидания компаний.

Компания Русгидро.

ПАО «Русгидро» — это одна из крупных электроэнергетических компаний в мире и считается, по понятным причинам, лидером по производству энергии из возобновляемых источников.

Сколько себя помню, на страницах разных тематических сайтов ветки компании Русгидро, были постоянные и непримиримые бои методом щипания друг друга инвесторов в разных интересных местах, где одна половина была за продажу, а другая скандировала за покупку акций компании.

… Вот отрывки (цитирование):

Совгаванская ТЭЦ введена в эксплуатацию!

По гаданиям моей знакомой акции Рус Гидро где-то через 1 год будут стоить 78 Р.

Русгидро — СД одобрил выкуп у Роснефти 7,68% акций Сахалинской энергетической компании

В акциях РусГидро создается риск излишнего предложения на рынке

«ВСМПО-Ависма» сливает воду. Компания хочет продать 6% в «РусГидро»

скорее на 0.72 потом на 0.76 и в низ. На первый вгляд беглым взглядом

Кто покупает эту калошу по такой цене? Мне напоминает это с Газпромом, когда его хватали по 250 Р. (вот тут становится потешно, с учётом взгляда на год назад)

Смысле на 0.55… в шорт… балбесы

СИТУАЦИЯ В РУСГИДРО ПОХОЖА НА НАЧАЛО РОСТА В ОБЫЧКЕ СУРГУТНЕФТЕГАЗА. Целевая цена 2 рубля, апсайд 205%.

Был один индивид, стучащий пяткой в грудь в 2019 году, что нужно брать по 50 копеек, пока есть возможность. Надеюсь, это была не пустая болтовня, потому как с того момента Русгидро выросла на 67% + дивиденды.

Как это относится к нашему посту? – спросите вы. Тут ведь важны детали. Прошу обратить внимание на анонсирование годового собрания акционеров (ГОСА), запланированное на 30 июня 2021 года. Утверждение отчёта, новая редакция устава и компенсация менеджмента, оценка соответствий, но ни слова о дивидендах. Их просто не включили в повестку.

На этом шикарном анонсе, акции компании Русгидро сыпятся на 2,25%. И, казалось бы, — почему? А фон, знаете ли такой, токсичный. Многие компании отказываются платить или сокращают дивиденды. Да и чёрт бы с ним, если это послужило бы пользу обществу или компании. В неофициальных кругах рюмочной «Вечный зов» идут ожесточённые дебаты касательно кризиса, ковида, рынка, дивидендов в целом. Недоверие к российскому рынку возрастает и люди всё чаще вспоминают СССР и Сталина.

Просадив свои 3 копейки в этом заведении, я решил уйти в запой как я умею. Тем более Bacardi в бутылке осталось только на опохмел.

П.С. таких компаний гораздо больше, но просто уже не осилил. Прошу понять и простить.

Российский рынок продолжает свою затейливою игру против дивидендных инвесторов. Слащавые, ещё не нюхавшие порох и не испытавшие горечь потерь инвесторы, купились на пропаганду шикарного будущего и ринулись на биржевой рынок скупать дивидендные активы, пророчащие безбедное существование и ранний выход на пенсию.

Пока матёрые трейдеры втихую хихикали, доедая доширак, акции крупных компаний, в надежде на грядущие перспективы, слепо скупались населением, поддерживая своим доверием котировки акций.

Кто эти басурманы? – спросите вы. Давайте по порядку.

Компания Башнефть.

ПАО АНК «Башнефть» — компания относится к нефтегазовой отрасли. Осуществляет деятельность по добыче и переработки газа и нефти, а так же реализации продуктов нефтехимии и нефтепродуктов.

Башнефть заграбастала компания Роснефть, сделав своей дочкой. Уже это должно было насторожить инвесторов. Но хорошая история выплат закрыла пеленой здравый рассудок, заставляя верить в сладкое ожидание жизни. Вы только гляньте:

… разве могло что-то пойти не так? Могло, но мы забыли об этом. В результате Совет директоров принимает решение рекомендовать выплату дивидендов за 2020 год в размере 0,1 рубль на 1 привилегированную акцию, а выплату на обыкновенные акции вообще обнулили, хотя, по сути, это тоже самое.

Акции компании ещё не успели отреагировать, но ждать гэп вниз долго не придётся. Осталось всего несколько часов.

Выручка компании за 2020 год составило всего 62,1% от показателя 2019 года, показав убыток в 11,1 млрд рублей, по сравнению с прибылью в 76,8 млрд рублей годом ранее. Могли ли мы такое предвидеть? Могли! Но мы не захотели, закрыв глаза и пустив всё на самотёк.

Хотя премией себя администрация не обидела. Поздравляю держателей префов с 0.01% доходности!

Глаголю далее.

Компания Энел Россия.

Компания ПАО «Энел Россия» — российская энергетическая компания. После продажи Рафтинской грэс, Энел продолжил строить ветропарки, обещая светлое будущей владельцем акций. Мы даже не будем заострять внимание на просрочку ввода некоторых ВЭС, а сразу перейдём к делу.

В прошлом году был разработан стратегический план, по которому акционерам клятвенно пообещали производить ежегодную выплату дивидендами 3 млрд рублей в ближайшие 3 года. Значит, в 2020, 2021 и 2022 годы, инвесторы должны были получать по 0,085 рублей на акцию, что удержало котировки, не давая им в одночасье пробить дно.

Первый, 2020 год, опроверг смутные опасения, заставив поверить менеджменту компании. Выплата дивидендов действительно состоялась и тахикардия волнения ушла на нет. Миноритарии вздохнули с облегчением и доверчиво докупили акции компании в свой портфель, забыв о предосторожности.

Как только полученные дивиденды были благополучно пропиты и ожидание новых подогревало интерес к акциям компании, менеджмент Энел принимает волевое решение перенести выплату дивидендов на 2 года вперёд, тем самым бесцеремонно вставив бутылку миноритариям в неудобное место дном вперёд.

… некоторым было неприятно, кому-то из мажоров понравилось, но большинству было больно до такой степени, что было создано обращение в ЦБ РФ, с просьбой провести проверку компании Энел Россия, должностных лиц и третьих лиц, на предмет использования инсайдерской информации, злоупотреблением служебным положением и манипулированием рынком ценных бумаг.

Не скрою, я изначально доверяю всем людям, пока они не доказали обратное. Считаю себя более-менее спокойным человеком, но на этом месте даже бровь слегка приподнялась и скупая слеза скатилась в бокал с Bacardi. Но у меня его ещё половина бутылки, поэтому продолжу писать далее.

Компания ВСМПО-АВИСМА

Его Величество «Корпорация ВСМПО-Ависма». Вертикально интегрированный производитель титана, который должен был быть стойким и таким же прочным, как и производимый металл.

ВСМПО-Ависма, не смотря на подписание долгосрочного контракта с Boeing, и занимающего пьедестал крупнейшего производителя титана, решила бросить миноритариям, в виде дивидендов, дырку от бублика, пустив денежки на байбэк (обратный выкуп акций), после чего акции взлетели в небеса, прибавив 70% к ноябрьским котировкам.

Спекулянты ликуют, пробки от бутылок с шампанским утром не успевали вывозить мусоровозы, мадемуазели побежали вбутики, а их мужья в магазины элитного алкоголя, приобретая бутылку вина за 8к рублей. Но как же дивидендчики? Разве они могли, основываясь на истории выплат, узнать о предстоящем крахе своих надежд?

Стоит заметить, что менеджмент компании хотя бы постарались, но дивидендным инвесторам приходится кушать 3 корочки хлеба в неделю.

Компания НКНХ.

ПАО «Нижнекамскнефтехим» — одна из крупнейших нефтехимических компаний Европы.

Хорошая компания, — как скажут многие. Я с этим полностью соглашусь. Строительство новых мощностей обещает хорошие перспективные «дивиденды». Но мы живём не в будущем, а в настоящем. Многообещающие предыдущие выплаты акционерам, рисовали красивые фантазии в умах акционеров, но 2021 год расставил свои приоритеты, где миноритарии оказались не у дел, утрамбовавшись в хвосте паровоза.

… 73 жалкие копеюхи, расстроили инвесторов, уронивших акции компании на сегодняшний уровень.

2020 год не оставил нетронутым бизнес компании, где менеджмент соизволил оставить прибыль ближе к телу, решивший направить прибыль на стратегическую программу развития.

Перспектива – дело хорошее, но только когда инвесторы не ощущают голод. Особенно в период пандемии. Поддержание штанишек инвесторов, казалось, должно быть делом чести. Однако менеджменту компании показалось, что будущее важнее настоящего. Что ж, может так оно и есть.

Закономерное падение акций должно было закончится логичной покупкой «шахматных инвесторов», которые выжидают вкусняшки на приятном уровне, о чём мне имел честь доложить один из авторитетных пользователей смартлаба, пока я имел удовольствие вкушать закуску со стола. Но событию не суждено было сбыться. К «игре» подключились телеграмм-каналья, которые, заранее купив пакет акций НКНХ, начали усиленно «бомбить» инвесторов-новичков оптимистичными новостями, тем самым задрав котировки, выручая прибыль:

К сожалению, мне пришлось замазать название телеграмм-каналья, чтобы не создавать рекламу, ибо разрешение на неё я так и не получил.

Прошу обратить внимание на эту публикацию (выше). Разница в постах 31 минута, но разница в цене ощутима. Возможно, лохотронщики так и не определились, до какого уровня следует гнать на убой публику. Но я определился, что следует не углубляться, а переходить к следующей компании.

Компания АФК Система.

АФК Система – это инвестиционная компания, имеющее дочерние, всем известные организации, такие как: МТС, Сегежа груп, Медси, РТИ, Биннофарм групп, гостиничные бизнесы и фонды. Та самая компания, которая вышла из бизнеса ПАО «Детский мир», после чего теперь уже «народный Детский мир» взлетел куда-то, показывая в моём портфеле +63,81% на сегодняшний день.

Не буду копаться в слишком старом белье, чтоб не остаться без глаза, напомню только про дело «Башнефти», по результату которого, пришлось брать не себя кредиты для выплачивания довольно крупной суммы, повесив нагрузку на всем известный МТС.

Чистая прибыль АФК Системы сократилась с 53.4 млрд рублей за 2019 год до 16 млрд рублей за 2020. И, казалось бы, компанию не стоит винить в маленьких дивидендах, но кто тогда виноват?

В преддверии вывода дочерних структур на IPO, оптимисты начали скупать акции. Думаете для своей пенсии? Большинство покупало ради того, чтобы продать таким же «инвесторам», но подороже.

Ошеломляющий рост акций за 2 года, закончился таким вот «буэно», без крема и прочих составляющих:

Сподвигло падение акций объявленные дивиденды в размере 0,31 рубль на акцию, что примерно равно 1% доходности, относительно сегодняшней котировки. Кто виноват и что делать? – извечный вопрос. Давайте, пока я ещё стою на ногах, немножечко разберёмся.

К каким акциям относится АФК Система? Определённо, эта компания не заинтересована терять скорость роста из-за изголодавшихся инвесторов, жаждущих поживиться прибылью за счёт будущего замедления развития. АФК Система – это компания роста и не стоит заблуждаться фантазиями, рисующими в нашем воображении «вторую пенсию». Эта компания – уменьшенная «копия» Berkshire Hathaway, которая плевала на вывод капитала и гордо смотрит в блеск будущего торжества на Олимпе.

Однако есть немаловажная деталь. Дважды уже за последние годы АФК Система попадала под судебные тяжбы, где одерживала «эффектные» победы, после чего цена акций лопалась как мыльный пузырь. И чихать судьба хотела на поговорку «снаряд два раза в одну воронку не попадает». И если сапёр ошибается один раз, а опытного камикадзе не существует, то Система доказала, что она особенная и всякие поговорки ей не помеха. Будет ли третий «снаряд» — неизвестно.

Будем продолжать вести наблюдение, а пока перейдём к последнему эмитенту в этом обзоре, но не последнему в списке омрачающих наши ожидания компаний.

Компания Русгидро.

ПАО «Русгидро» — это одна из крупных электроэнергетических компаний в мире и считается, по понятным причинам, лидером по производству энергии из возобновляемых источников.

Сколько себя помню, на страницах разных тематических сайтов ветки компании Русгидро, были постоянные и непримиримые бои методом щипания друг друга инвесторов в разных интересных местах, где одна половина была за продажу, а другая скандировала за покупку акций компании.

… Вот отрывки (цитирование):

Совгаванская ТЭЦ введена в эксплуатацию!

По гаданиям моей знакомой акции Рус Гидро где-то через 1 год будут стоить 78 Р.

Русгидро — СД одобрил выкуп у Роснефти 7,68% акций Сахалинской энергетической компании

В акциях РусГидро создается риск излишнего предложения на рынке

«ВСМПО-Ависма» сливает воду. Компания хочет продать 6% в «РусГидро»

скорее на 0.72 потом на 0.76 и в низ. На первый вгляд беглым взглядом

Кто покупает эту калошу по такой цене? Мне напоминает это с Газпромом, когда его хватали по 250 Р. (вот тут становится потешно, с учётом взгляда на год назад)

Смысле на 0.55… в шорт… балбесы

СИТУАЦИЯ В РУСГИДРО ПОХОЖА НА НАЧАЛО РОСТА В ОБЫЧКЕ СУРГУТНЕФТЕГАЗА. Целевая цена 2 рубля, апсайд 205%.

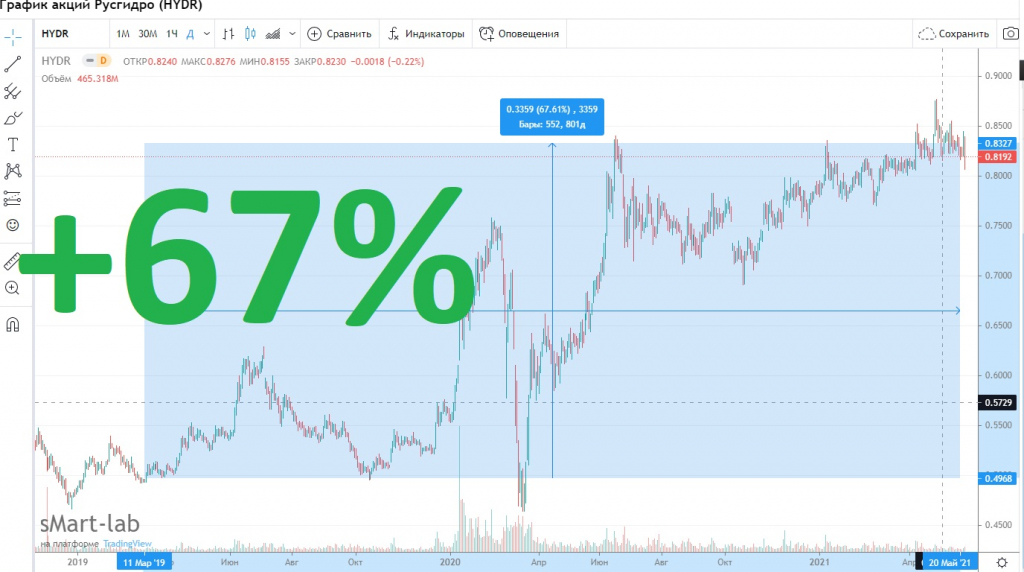

Был один индивид, стучащий пяткой в грудь в 2019 году, что нужно брать по 50 копеек, пока есть возможность. Надеюсь, это была не пустая болтовня, потому как с того момента Русгидро выросла на 67% + дивиденды.

Как это относится к нашему посту? – спросите вы. Тут ведь важны детали. Прошу обратить внимание на анонсирование годового собрания акционеров (ГОСА), запланированное на 30 июня 2021 года. Утверждение отчёта, новая редакция устава и компенсация менеджмента, оценка соответствий, но ни слова о дивидендах. Их просто не включили в повестку.

На этом шикарном анонсе, акции компании Русгидро сыпятся на 2,25%. И, казалось бы, — почему? А фон, знаете ли такой, токсичный. Многие компании отказываются платить или сокращают дивиденды. Да и чёрт бы с ним, если это послужило бы пользу обществу или компании. В неофициальных кругах рюмочной «Вечный зов» идут ожесточённые дебаты касательно кризиса, ковида, рынка, дивидендов в целом. Недоверие к российскому рынку возрастает и люди всё чаще вспоминают СССР и Сталина.

Просадив свои 3 копейки в этом заведении, я решил уйти в запой как я умею. Тем более Bacardi в бутылке осталось только на опохмел.

П.С. таких компаний гораздо больше, но просто уже не осилил. Прошу понять и простить.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба