4 июня 2021 | Нефть

Несмотря на турбулентную для нефти весну, лето началось с мощного роста нефтяных котировок. Страны ОПЕК излучают уверенность и продолжают придерживаться изначального плана: лидер картеля, Саудовская Аравия, продолжит наращивать предложение на 2 млн баррелей/сутки за май-июль. Цифры по увеличению добычи не стали корректировать на фоне возможного снятия санкций с Ирана, который потенциально может дополнительно "вылить" на рынок почти 1,5 млн барр./сутки.

Мы в InveStory не переживаем насчёт возможного падения цены на нефть по трём причинам: 1) доллар по-прежнему остаётся слабым, что положительно для цен на сырьевые товары 2) возвращение к ядерной сделке скорее всего случится не раньше августа 2) даже если санкции с Ирана снимут, добычу удастся восстановить не раньше конца 2022 - начала 2023 года. К этому моменту восстановление спроса будет достаточным для этих новых объемов предложения. В апреле добыча Ирана составляла чуть более 2,4 млн барр./сутки, в то время как максимальный уровень добычи оценивается на уровне 3,5-3,8 млн барр./сутки.

Даже если восстановление спроса будет сильно хуже ожиданий (что маловероятно на фоне мощных показателей PMI в Европе и США), у ОПЕК+ ещё остаётся достаточно пространства для манёвра чтобы скорректировать уровень добычи и поддержать нефтяные цены.

Несмотря на по-прежнему напряжённую ситуацию в Индии и рост заболеваемости в Японии, мы считаем что спрос на нефть продолжит восстанавливаться. Последние данные по запасам в США даже говорят о наличии небольшого дефицита на рынке.

Наш прогноз по цене нефти в течение этого года - стабильные +$70 за баррель Brent с кратковременными просадками до $65-68. Как мы уже неоднократно говорили, позиционирование наших портфелей InveStory Private сейчас предполагает увеличенную долю сырьевого сектора, включая нефтянку.

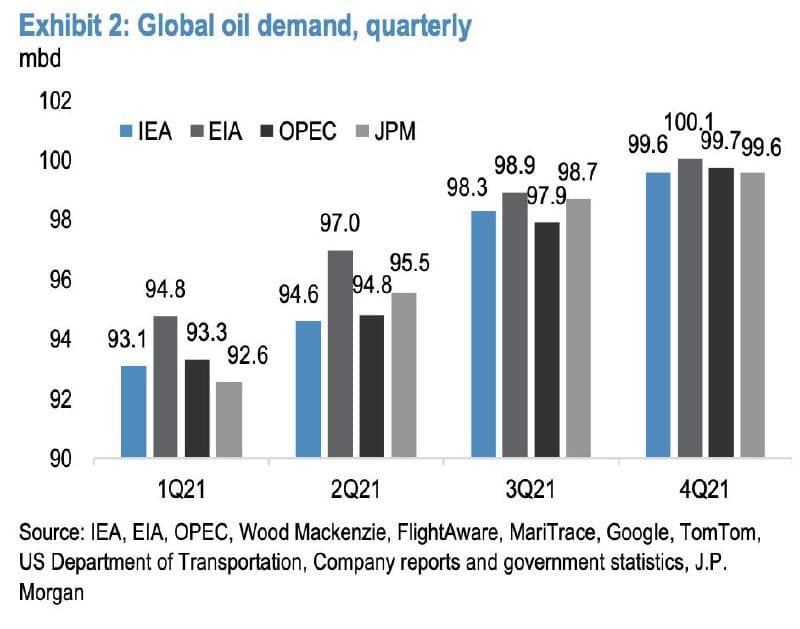

На графике ниже: прогноз спроса на нефть по кварталам от 1) Международного энергетического агентства (IEA); 2) Управления энергетической информации (EIA); 3) ОПЕК; 4) аналитиков JP Morgan. Уже к четвёртому кварталу глобальный спрос на нефть максимально приблизится к доковидному уровню ~100 млн баррелей в день.

Мы в InveStory не переживаем насчёт возможного падения цены на нефть по трём причинам: 1) доллар по-прежнему остаётся слабым, что положительно для цен на сырьевые товары 2) возвращение к ядерной сделке скорее всего случится не раньше августа 2) даже если санкции с Ирана снимут, добычу удастся восстановить не раньше конца 2022 - начала 2023 года. К этому моменту восстановление спроса будет достаточным для этих новых объемов предложения. В апреле добыча Ирана составляла чуть более 2,4 млн барр./сутки, в то время как максимальный уровень добычи оценивается на уровне 3,5-3,8 млн барр./сутки.

Даже если восстановление спроса будет сильно хуже ожиданий (что маловероятно на фоне мощных показателей PMI в Европе и США), у ОПЕК+ ещё остаётся достаточно пространства для манёвра чтобы скорректировать уровень добычи и поддержать нефтяные цены.

Несмотря на по-прежнему напряжённую ситуацию в Индии и рост заболеваемости в Японии, мы считаем что спрос на нефть продолжит восстанавливаться. Последние данные по запасам в США даже говорят о наличии небольшого дефицита на рынке.

Наш прогноз по цене нефти в течение этого года - стабильные +$70 за баррель Brent с кратковременными просадками до $65-68. Как мы уже неоднократно говорили, позиционирование наших портфелей InveStory Private сейчас предполагает увеличенную долю сырьевого сектора, включая нефтянку.

На графике ниже: прогноз спроса на нефть по кварталам от 1) Международного энергетического агентства (IEA); 2) Управления энергетической информации (EIA); 3) ОПЕК; 4) аналитиков JP Morgan. Уже к четвёртому кварталу глобальный спрос на нефть максимально приблизится к доковидному уровню ~100 млн баррелей в день.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба