4 июня 2021 БКС Экспресс Емельянов Валерий

Чтобы выйти на пенсию с капиталом из российских акций, нужно обладать терпением. Наши фавориты, включенные в долгосрочный портфель, пролежали в боковике три года — перед тем как выстрелить вверх более чем на 100%. В среднем портфель пятикратно обыграл инфляцию. Разберемся, какой потенциал у этих бумаг на отдаленное будущее.

Московская биржа: удвоение инвестиций

Весной 2019 г. еще ничто не предвещало инвестиционного бума в России, но Московская биржа уже смотрелась как одна из лучших инфраструктурных бумаг (как и почему она попала в портфель, можно прочитать в нашем обзоре «Акции, которые не стыдно оставить внукам 2019 г. Часть 2. Российский рынок. Инфраструктура»).

Бизнес Московской биржи начал расти ускоренными темпами с приходом пандемии: в I квартале 2020 г. объемы торгов акциями на площадке впервые превысили 6 трлн руб. — против обычных 3 трлн. Квартальная выручка Московской биржи в январе-марте предыдущего года составила более 10 млрд и ни разу с тех пор не опускалась ниже, достигая 13,3 млрд по итогам октября-декабря.

За 2020 г. бизнес Московской биржи удвоился по всем основным показателям: числу активных клиентов, объему торгов, чистой прибыли, а также по размеру капитализации оператора площадки. Те, кто вкладывали в акции биржи два года назад, получили более 100%.

Акции полностью закрыли просадку 2017–2018 годов и с момента IPO (это был апрель 2013) позволили заработать более 250%, или в среднем более 17% годовых без учета дивидендов. Те, кто входили в бумагу весной 2019 г., могли зафиксировать повышенную дивидендную доходность около 9% годовых.

По нашим оценкам, стоимость Московской биржи приблизилась к справедливой. Компания остается интересной для покупки на более низких уровнях либо как источник стабильных дивидендов. Ожидается, что в ближайший год они составят более 6%.

НМТП: разогнался на дивидендах

На портовое хозяйство пандемия оказала негативное влияние, и это в полной мере отразилось на акциях НМТП. С весны 2019 г. котировки практически не поменялись, что, однако не помешало компании удивить и порадовать инвесторов.

Новороссийский порт в июне предыдущего года провел самую крупную в своей истории дивидендную выплату — 1,35 руб. на акцию, или около 15% по той цене. Это вызвало мощный подъем стоимости НМТП, которые на новостях в моменте прибавляли около 20%, достигая 10,9 руб. за акцию. Когда выяснилось, что выплата носит разовый характер, котировки вернулись к прежним значениям. Сейчас НМТП на 41% дешевле прошлогоднего пика.

На среднем и ближнем горизонте бумага выглядит спорной, но долгосрочно ее стоит иметь в виду. Грузооборот в Новороссийском порту ниже доковидных значений на 20–25% по разным категориям. По мере снятия ограничений на экспорт зерна и смягчения квот в рамках ОПЕК+ экспорт из России будет приходить в норму. НМТП — главный потенциальный бенефициар восстановления экспорта.

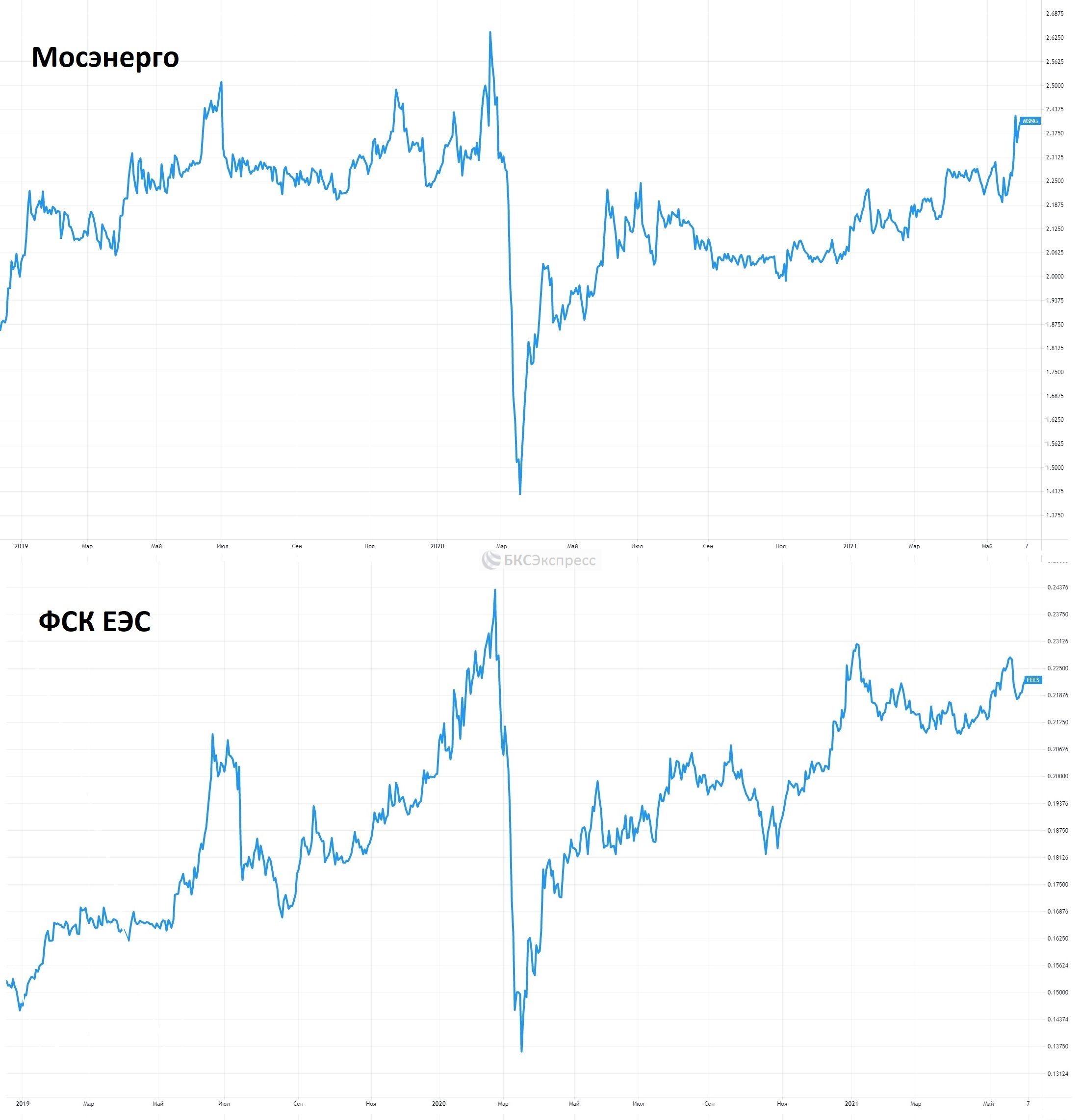

ФСК: ожидаемая стабильность

Магистральный оператор электросетей оправдал ожидания, став цементом пенсионного портфеля. Два года назад бумаги ФСК были включены в него вместо Мосэнерго, которая готовилась к затратной программе модернизации. Замена бумаг позволила портфелю дополнительно заработать 22%.

В целом динамика электросетевых компаний была предсказуемой. ФСК и Мосэнерго синхронно отработали пандемию и восстановление после нее, показывая корреляцию, близкую к 100%. Но при этом Федеральная сетевая компаний была впереди и по динамике, и по размеру дивиденда.

В акциях ФСК фундаментально еще есть потенциал роста. Консенсус-прогноз предполагает подъем еще на 8%, а отдельные оценки отраслевых аналитиков — на 20%. Компания является ядром распределительных сетей и при этом платит дивиденды свыше 7% на акцию.

Как сработал весь портфель

Лучший результат показали акции Московской биржи, которые сумели перебить рост индекса МосБиржи, а также индекса полной доходности (с учетом дивидендов). Аутсайдером выглядит НМТП, хотя если бы мы делали срез портфеля ровно год назад, все было бы наоборот: бумаги биржи тогда были в плюсе на 27%, а Новороссийского порта — на 50%. Это наглядно показывает преимущества глубокой диверсификации.

ФСК ЕЭС в целом следует за основными бенчмарками. За два года бумага выросла 34%, а с учетом дивидендов принесла почти 55%. Для сравнения, индекс МосБиржи за то же время прибавил 54%, индекс МосБиржи полной доходности — 80%.

Мартовскую просадку 2020 г. бумаги пережили неодинаково. Наибольшую волатильность показала ФСК, которая теряла с ближайших максимумов до 44%, что существенно больше, чем проседал рынок в целом (-34% по индексу Мосбиржи). Аналогично, кстати, на пике кризиса вели себя акции Мосэнерго. Гораздо более умеренно снижались акции Московской биржи (на 30%) и НМТП (на 26%).

Выводы

Инфраструктурные бумаги показали широкий разброс по доходности и волатильности. Наибольший рост, опережающий широкий рынок — у Московской биржи, наименьший — у НМТП, но и он позволил обыграть инфляцию. По размеру просадки хуже остальных оказалась ФСК ЕЭС, хотя по суммарному доходу она недотянула до бенчмарков. Основная ценность этой части пенсионного портфеля — в ее фундаментальной основе. Сети, порты, биржа — это бизнес с горизонтом на десятки и даже сотни лет.

Важным дополнением служит низкая корреляция бумаг друг с другом, что снижает общую волатильность портфеля, а также высокая дивидендная активность российских эмитентов. Даже в условиях плохого рынка они стремятся сохранить и увеличить выплаты акционерам. Больше трети совокупного результата по портфелю принесли именно дивиденды.

Московская биржа: удвоение инвестиций

Весной 2019 г. еще ничто не предвещало инвестиционного бума в России, но Московская биржа уже смотрелась как одна из лучших инфраструктурных бумаг (как и почему она попала в портфель, можно прочитать в нашем обзоре «Акции, которые не стыдно оставить внукам 2019 г. Часть 2. Российский рынок. Инфраструктура»).

Бизнес Московской биржи начал расти ускоренными темпами с приходом пандемии: в I квартале 2020 г. объемы торгов акциями на площадке впервые превысили 6 трлн руб. — против обычных 3 трлн. Квартальная выручка Московской биржи в январе-марте предыдущего года составила более 10 млрд и ни разу с тех пор не опускалась ниже, достигая 13,3 млрд по итогам октября-декабря.

За 2020 г. бизнес Московской биржи удвоился по всем основным показателям: числу активных клиентов, объему торгов, чистой прибыли, а также по размеру капитализации оператора площадки. Те, кто вкладывали в акции биржи два года назад, получили более 100%.

Акции полностью закрыли просадку 2017–2018 годов и с момента IPO (это был апрель 2013) позволили заработать более 250%, или в среднем более 17% годовых без учета дивидендов. Те, кто входили в бумагу весной 2019 г., могли зафиксировать повышенную дивидендную доходность около 9% годовых.

По нашим оценкам, стоимость Московской биржи приблизилась к справедливой. Компания остается интересной для покупки на более низких уровнях либо как источник стабильных дивидендов. Ожидается, что в ближайший год они составят более 6%.

НМТП: разогнался на дивидендах

На портовое хозяйство пандемия оказала негативное влияние, и это в полной мере отразилось на акциях НМТП. С весны 2019 г. котировки практически не поменялись, что, однако не помешало компании удивить и порадовать инвесторов.

Новороссийский порт в июне предыдущего года провел самую крупную в своей истории дивидендную выплату — 1,35 руб. на акцию, или около 15% по той цене. Это вызвало мощный подъем стоимости НМТП, которые на новостях в моменте прибавляли около 20%, достигая 10,9 руб. за акцию. Когда выяснилось, что выплата носит разовый характер, котировки вернулись к прежним значениям. Сейчас НМТП на 41% дешевле прошлогоднего пика.

На среднем и ближнем горизонте бумага выглядит спорной, но долгосрочно ее стоит иметь в виду. Грузооборот в Новороссийском порту ниже доковидных значений на 20–25% по разным категориям. По мере снятия ограничений на экспорт зерна и смягчения квот в рамках ОПЕК+ экспорт из России будет приходить в норму. НМТП — главный потенциальный бенефициар восстановления экспорта.

ФСК: ожидаемая стабильность

Магистральный оператор электросетей оправдал ожидания, став цементом пенсионного портфеля. Два года назад бумаги ФСК были включены в него вместо Мосэнерго, которая готовилась к затратной программе модернизации. Замена бумаг позволила портфелю дополнительно заработать 22%.

В целом динамика электросетевых компаний была предсказуемой. ФСК и Мосэнерго синхронно отработали пандемию и восстановление после нее, показывая корреляцию, близкую к 100%. Но при этом Федеральная сетевая компаний была впереди и по динамике, и по размеру дивиденда.

В акциях ФСК фундаментально еще есть потенциал роста. Консенсус-прогноз предполагает подъем еще на 8%, а отдельные оценки отраслевых аналитиков — на 20%. Компания является ядром распределительных сетей и при этом платит дивиденды свыше 7% на акцию.

Как сработал весь портфель

Лучший результат показали акции Московской биржи, которые сумели перебить рост индекса МосБиржи, а также индекса полной доходности (с учетом дивидендов). Аутсайдером выглядит НМТП, хотя если бы мы делали срез портфеля ровно год назад, все было бы наоборот: бумаги биржи тогда были в плюсе на 27%, а Новороссийского порта — на 50%. Это наглядно показывает преимущества глубокой диверсификации.

ФСК ЕЭС в целом следует за основными бенчмарками. За два года бумага выросла 34%, а с учетом дивидендов принесла почти 55%. Для сравнения, индекс МосБиржи за то же время прибавил 54%, индекс МосБиржи полной доходности — 80%.

Мартовскую просадку 2020 г. бумаги пережили неодинаково. Наибольшую волатильность показала ФСК, которая теряла с ближайших максимумов до 44%, что существенно больше, чем проседал рынок в целом (-34% по индексу Мосбиржи). Аналогично, кстати, на пике кризиса вели себя акции Мосэнерго. Гораздо более умеренно снижались акции Московской биржи (на 30%) и НМТП (на 26%).

Выводы

Инфраструктурные бумаги показали широкий разброс по доходности и волатильности. Наибольший рост, опережающий широкий рынок — у Московской биржи, наименьший — у НМТП, но и он позволил обыграть инфляцию. По размеру просадки хуже остальных оказалась ФСК ЕЭС, хотя по суммарному доходу она недотянула до бенчмарков. Основная ценность этой части пенсионного портфеля — в ее фундаментальной основе. Сети, порты, биржа — это бизнес с горизонтом на десятки и даже сотни лет.

Важным дополнением служит низкая корреляция бумаг друг с другом, что снижает общую волатильность портфеля, а также высокая дивидендная активность российских эмитентов. Даже в условиях плохого рынка они стремятся сохранить и увеличить выплаты акционерам. Больше трети совокупного результата по портфелю принесли именно дивиденды.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба