5 июня 2021 | Лукойл Аведиков Георгий

Вышел отчет компании по итогам 1кв. 2021 года.

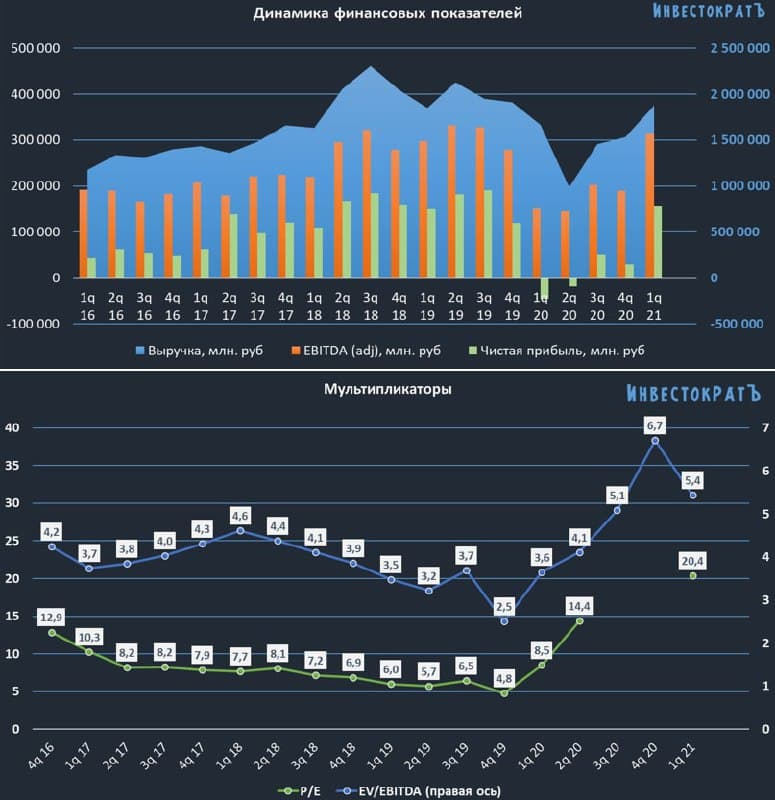

Выручка выросла на 12,6% г/г до 1,88 трлн. руб.

EBITDA выросла более, чем в 2 раза до 314,4 млрд. руб.

Чистая прибыль выросла до 157 млрд. руб. против убытка в (-46 млрд. руб) годом ранее.

FCF вырос почти в 3 раза до 163,6 млрд. руб.

Восстановление наблюдается и в операционных показателях, динамика год к году пока отрицательная, но главный эффект пандемии и срыв сделки ОПЕК были во 2 квартале прошлого года. Динамика роста операционных показателей по итогам 2 кв. будет положительной.

На выручку и все производные финансовые результаты положительное влияние оказали рост цен на нефть и ослабление рубля. Еще сказался эффект от лага по экспортной пошлине, которые увеличил рентабельность продаж.

Чистая цена нефти, которую получает компания (за вычетом НДПИ и экспортной пошлины) составила $25/барр (годом ранее — $16/барр). И да, друзья, если вы не смотрели наш видео разбор Лукойла, то напомню, несмотря на всю прелесть рыночных цен на нефть, львиную долю забирает себе государство в виде налогов (более 60% за 1 кв.).

Мультипликаторы:

P/E = 20,4 (средняя за 5 лет — 9)

EV/EBITDA = 5,4 (средняя за 5 лет — 4,2)

ND/EBITDA = 0,2

По мультипликаторам недооценки нет. Нужно учитывать, что для расчета прибыли и EBITDA в данном случае берутся данные за последние 12 месяцев, что завышает значения в моменте из-за слабых результатов прошлого года. По факту выхода новых отчетов за 2021 год мультипликаторы будут возвращаться к норме. Если взять допандемийные значения прибыли и EBITDA, то мы получим примерно такие форвардные значения:

P/E (2021) = 6,9

EV/EBITDA (2021) = 3,6

Форвардные мультипликаторы дают даже небольшой дисконт к средним значениям. Но это грубый расчет, если закладывать сценарий, что до конца года цена на нефть не сильно снизится от текущих уровней.

Пока у компании низкая долговая нагрузка, обещают распределять весь корректированный свободный денежный в виде выплаты акционерам. Это может дать форвардные дивиденды за 2021 год на уровне 500-600 рублей, если считать консервативно.

Историческая див. доходность у компании составляла около 4-4,5%, но это было в условиях, когда размер дивидендов был заранее известен. С учетом текущей неопределенности и новой див. политики, див. доходность может вырасти до 7-8% в среднем. Даже если мы возьмем 8% годовых при выплате в 600 рублей, то цена акции должна быть не ниже 7500 рублей.

Таким образом, даже с учетом текущего роста цен акций, запас еще сохраняется, но и риски возрастают. Мы не знаем, где находится средняя цена нефти, которая удовлетворила бы всех, консенус аналитиков сходился на уровнях $50-60 за баррель и есть вероятность, что к этому диапазону мы вскоре вернемся.

Я продолжаю держать свою позицию в Лукойле, продавать пока не планирую, как и докупать по текущим. В случае хорошей коррекции, присмотрелся бы к докупкам от уровней 5500 руб. и ниже.

Выручка выросла на 12,6% г/г до 1,88 трлн. руб.

EBITDA выросла более, чем в 2 раза до 314,4 млрд. руб.

Чистая прибыль выросла до 157 млрд. руб. против убытка в (-46 млрд. руб) годом ранее.

FCF вырос почти в 3 раза до 163,6 млрд. руб.

Восстановление наблюдается и в операционных показателях, динамика год к году пока отрицательная, но главный эффект пандемии и срыв сделки ОПЕК были во 2 квартале прошлого года. Динамика роста операционных показателей по итогам 2 кв. будет положительной.

На выручку и все производные финансовые результаты положительное влияние оказали рост цен на нефть и ослабление рубля. Еще сказался эффект от лага по экспортной пошлине, которые увеличил рентабельность продаж.

Чистая цена нефти, которую получает компания (за вычетом НДПИ и экспортной пошлины) составила $25/барр (годом ранее — $16/барр). И да, друзья, если вы не смотрели наш видео разбор Лукойла, то напомню, несмотря на всю прелесть рыночных цен на нефть, львиную долю забирает себе государство в виде налогов (более 60% за 1 кв.).

Мультипликаторы:

P/E = 20,4 (средняя за 5 лет — 9)

EV/EBITDA = 5,4 (средняя за 5 лет — 4,2)

ND/EBITDA = 0,2

По мультипликаторам недооценки нет. Нужно учитывать, что для расчета прибыли и EBITDA в данном случае берутся данные за последние 12 месяцев, что завышает значения в моменте из-за слабых результатов прошлого года. По факту выхода новых отчетов за 2021 год мультипликаторы будут возвращаться к норме. Если взять допандемийные значения прибыли и EBITDA, то мы получим примерно такие форвардные значения:

P/E (2021) = 6,9

EV/EBITDA (2021) = 3,6

Форвардные мультипликаторы дают даже небольшой дисконт к средним значениям. Но это грубый расчет, если закладывать сценарий, что до конца года цена на нефть не сильно снизится от текущих уровней.

Пока у компании низкая долговая нагрузка, обещают распределять весь корректированный свободный денежный в виде выплаты акционерам. Это может дать форвардные дивиденды за 2021 год на уровне 500-600 рублей, если считать консервативно.

Историческая див. доходность у компании составляла около 4-4,5%, но это было в условиях, когда размер дивидендов был заранее известен. С учетом текущей неопределенности и новой див. политики, див. доходность может вырасти до 7-8% в среднем. Даже если мы возьмем 8% годовых при выплате в 600 рублей, то цена акции должна быть не ниже 7500 рублей.

Таким образом, даже с учетом текущего роста цен акций, запас еще сохраняется, но и риски возрастают. Мы не знаем, где находится средняя цена нефти, которая удовлетворила бы всех, консенус аналитиков сходился на уровнях $50-60 за баррель и есть вероятность, что к этому диапазону мы вскоре вернемся.

Я продолжаю держать свою позицию в Лукойле, продавать пока не планирую, как и докупать по текущим. В случае хорошей коррекции, присмотрелся бы к докупкам от уровней 5500 руб. и ниже.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба