Сегодня у нас умеренно спекулятивная идея: взять акции контент-хранилища Shutterstock (NYSE: SSTK), дабы заработать на росте этого бизнеса.

Потенциал роста и срок действия: 13% за 14 месяцев, 9% годовых в течение 15 лет. Все без учета дивидендов.

Почему акции могут вырасти: бизнес компании стабилен и привлекателен.

Как действуем: берем сейчас по 91,06 $.

На чем компания зарабатывает

Это, по сути, фотобанк: пользователи покупают доступ к определенному виду контента. Компания предоставляет своим клиентам доступ к следующим видам контента:

Изображения. Фотографии и иллюстрации.

Видео.

Музыка.

3Д-модели. Модели для использования в играх, архитектуре и интерактивном обучении.

Клиенты компании делятся на три типа:

Корпоративные профессионалы и организации. Как коммерческие, так и некоммерческие организации.

Медиа- и вещательные компании. СМИ, создатели кино.

Малый и средний бизнес, а также индивидуальные заказчики.

Выручка компании делится на два сегмента.

Онлайн-коммерция. Выручка с ресурсов, принадлежащих компании: shutterstock.com, bigstock.com и premiumbeat.com. Этот сегмент дает 61,86% выручки.

Предприятия. Специализированные решения для крупных корпоративных заказчиков, включающие доступ к контенту, отсутствующему на платформах компании. Этот сегмент дает 38,14% выручки.

Географически выручка компании распределяется так:

Северная Америка — 35,48%. США здесь дают 33% выручки;

Европа — 33%. Великобритания приносит 8%;

другие страны и регионы — 31,52%.

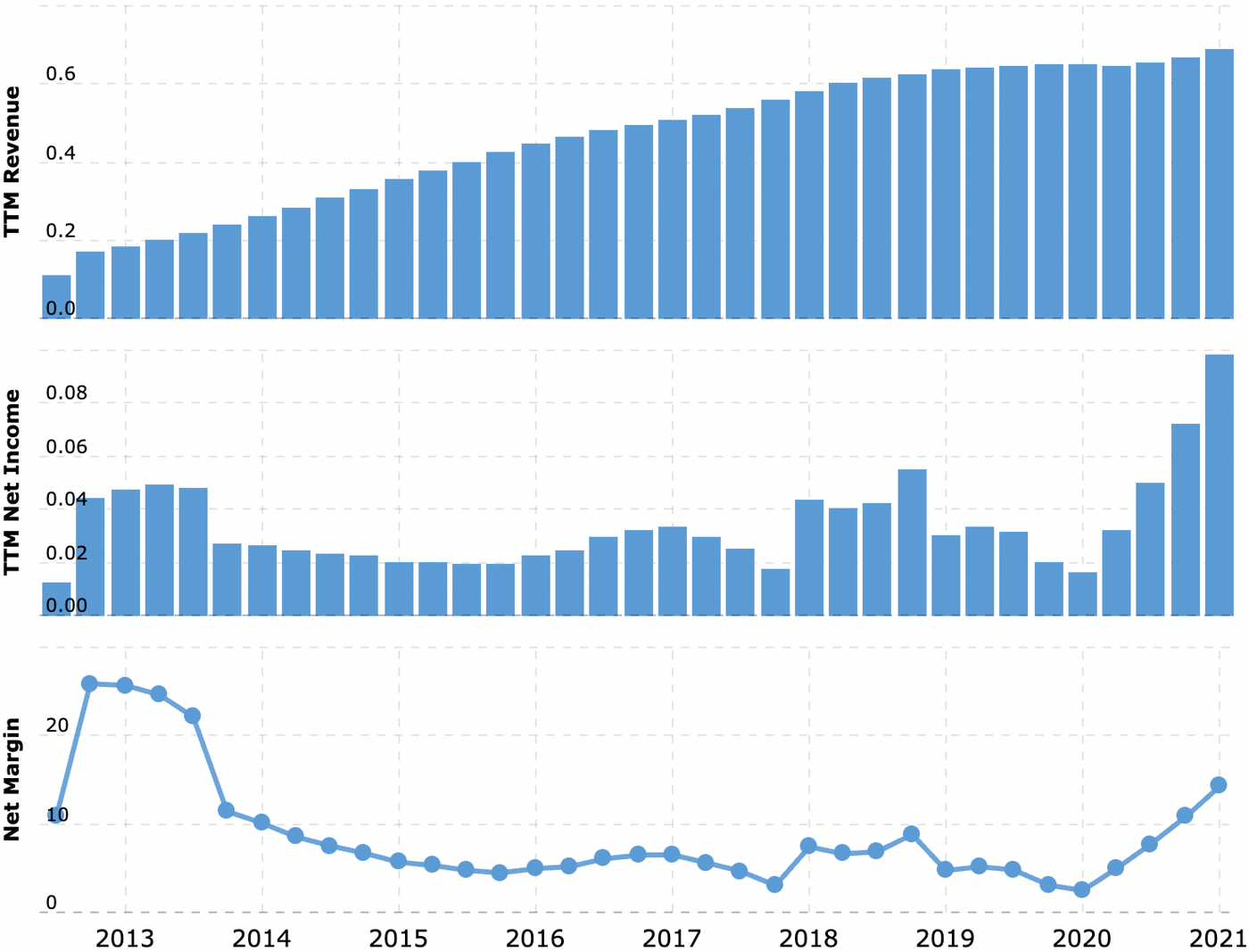

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Просто молодцы. Это очень крепкий и маржинальный бизнес, который выгодно отличается от массы убыточных стартапов наличием работающей бизнес-модели. Принимая во внимание скромную капитализацию в 3,33 млрд долларов, приемлемую цену — P / E 34,55 — и, наконец, достаточно благоприятную конъюнктуру для создателей цифрового контента как с пандемией, так и без нее, я считаю, что у этого бизнеса и его котировок осталось еще хорошее пространство для роста.

Диверсификация клиентов. Согласно годовому отчету, 25 самых крупных клиентов компании дают меньше 7% ее выручки. Это очень хорошо: значит, ни один крупный клиент не может сильно попортить компании отчетность в случае внезапного пересмотра отношений.

Почему бы и не купить. Многочисленные достоинства Shutterstock в сочетании с ее невысокой ценой вполне могут побудить кого-то покрупнее купить компанию. Конечно, покупатель может оказаться кем угодно, но мне кажется очень вероятным, что компанию захочет приобрести J2 Global, в интересах которой было бы увеличить выхлоп своего сегмента цифровых медиа.

Но повторюсь, покупателем может оказаться кто угодно — хоть Google, хоть Microsoft.

Показатели прибыли на акцию у компании в долларах

Что может помешать

Не стартап. Основные показатели компании растут, но довольно медленно. Здесь точно не следует рассчитывать на сногсшибательные темпы роста выручки.

Не защитите от инфляции. Компания платит 0,84 $ дивидендов на акцию в год, что дает аж 0,92% годовых. На это компания тратит 30,4 млн долларов в год — чуть меньше трети от ее прибыли за последние 12 месяцев. В принципе, доходность не такая большая, чтобы вызвать падение акций в случае отмены или урезания выплат. Причин считать, что выплаты скоро порежут, нет: бизнес компании довольно стабилен, а с бухгалтерией все в порядке. Но все же следует держать в уме такую вероятность.

Что в итоге

Акции можно взять уже сейчас по 91,06 $. С учетом всех позитивных моментов — главным образом невысокой цены акций — я думаю, что мы вполне можем дождаться цены 103 $ за акцию за следующие 14 месяцев.

Также можно держать акции следующие 15 лет: как я говорил выше, бизнес Shutterstock весьма стабилен и здесь можно рассчитывать на неплохой рост в течение длительного времени. К тому же на длинной дистанции увеличивается вероятность покупки компании.

Потенциал роста и срок действия: 13% за 14 месяцев, 9% годовых в течение 15 лет. Все без учета дивидендов.

Почему акции могут вырасти: бизнес компании стабилен и привлекателен.

Как действуем: берем сейчас по 91,06 $.

На чем компания зарабатывает

Это, по сути, фотобанк: пользователи покупают доступ к определенному виду контента. Компания предоставляет своим клиентам доступ к следующим видам контента:

Изображения. Фотографии и иллюстрации.

Видео.

Музыка.

3Д-модели. Модели для использования в играх, архитектуре и интерактивном обучении.

Клиенты компании делятся на три типа:

Корпоративные профессионалы и организации. Как коммерческие, так и некоммерческие организации.

Медиа- и вещательные компании. СМИ, создатели кино.

Малый и средний бизнес, а также индивидуальные заказчики.

Выручка компании делится на два сегмента.

Онлайн-коммерция. Выручка с ресурсов, принадлежащих компании: shutterstock.com, bigstock.com и premiumbeat.com. Этот сегмент дает 61,86% выручки.

Предприятия. Специализированные решения для крупных корпоративных заказчиков, включающие доступ к контенту, отсутствующему на платформах компании. Этот сегмент дает 38,14% выручки.

Географически выручка компании распределяется так:

Северная Америка — 35,48%. США здесь дают 33% выручки;

Европа — 33%. Великобритания приносит 8%;

другие страны и регионы — 31,52%.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Просто молодцы. Это очень крепкий и маржинальный бизнес, который выгодно отличается от массы убыточных стартапов наличием работающей бизнес-модели. Принимая во внимание скромную капитализацию в 3,33 млрд долларов, приемлемую цену — P / E 34,55 — и, наконец, достаточно благоприятную конъюнктуру для создателей цифрового контента как с пандемией, так и без нее, я считаю, что у этого бизнеса и его котировок осталось еще хорошее пространство для роста.

Диверсификация клиентов. Согласно годовому отчету, 25 самых крупных клиентов компании дают меньше 7% ее выручки. Это очень хорошо: значит, ни один крупный клиент не может сильно попортить компании отчетность в случае внезапного пересмотра отношений.

Почему бы и не купить. Многочисленные достоинства Shutterstock в сочетании с ее невысокой ценой вполне могут побудить кого-то покрупнее купить компанию. Конечно, покупатель может оказаться кем угодно, но мне кажется очень вероятным, что компанию захочет приобрести J2 Global, в интересах которой было бы увеличить выхлоп своего сегмента цифровых медиа.

Но повторюсь, покупателем может оказаться кто угодно — хоть Google, хоть Microsoft.

Показатели прибыли на акцию у компании в долларах

Что может помешать

Не стартап. Основные показатели компании растут, но довольно медленно. Здесь точно не следует рассчитывать на сногсшибательные темпы роста выручки.

Не защитите от инфляции. Компания платит 0,84 $ дивидендов на акцию в год, что дает аж 0,92% годовых. На это компания тратит 30,4 млн долларов в год — чуть меньше трети от ее прибыли за последние 12 месяцев. В принципе, доходность не такая большая, чтобы вызвать падение акций в случае отмены или урезания выплат. Причин считать, что выплаты скоро порежут, нет: бизнес компании довольно стабилен, а с бухгалтерией все в порядке. Но все же следует держать в уме такую вероятность.

Что в итоге

Акции можно взять уже сейчас по 91,06 $. С учетом всех позитивных моментов — главным образом невысокой цены акций — я думаю, что мы вполне можем дождаться цены 103 $ за акцию за следующие 14 месяцев.

Также можно держать акции следующие 15 лет: как я говорил выше, бизнес Shutterstock весьма стабилен и здесь можно рассчитывать на неплохой рост в течение длительного времени. К тому же на длинной дистанции увеличивается вероятность покупки компании.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба