Инвестиционная идея

"Газпром" - крупнейшая газовая компания в России. Кроме того, "Газпром" занимается добычей и переработкой нефти и владеет энергетическими, банковскими и медиаактивами.

Мы рекомендуем "Покупать" акции "Газпрома" с целевой ценой 330,9 руб. Потенциал в перспективе 12 мес. составляет 20,6%, а с учетом дивидендов - 25,2%.

Конъюнктура на ключевом для "Газпрома" газовом рынке Европы наиболее благоприятна с 2018 года. Цены стабильно держатся выше $300 за кубометр.

"Газпром" с этого года перешел на выплату 50% скорректированной прибыли по МСФО в виде дивидендов. По итогам 2021 года ожидаем, что дивидендная доходность достигнет 10,2%.

Планы по непрерывному росту экспорта в Китай, а также развитию газификации России будут приводить к постепенному росту финансовых результатов.

С технической точки зрения акции "Газпрома" локально перекуплены. При этом среднесрочный фундаментальный апсайд остается достаточно привлекательным.

Дивидендная политика

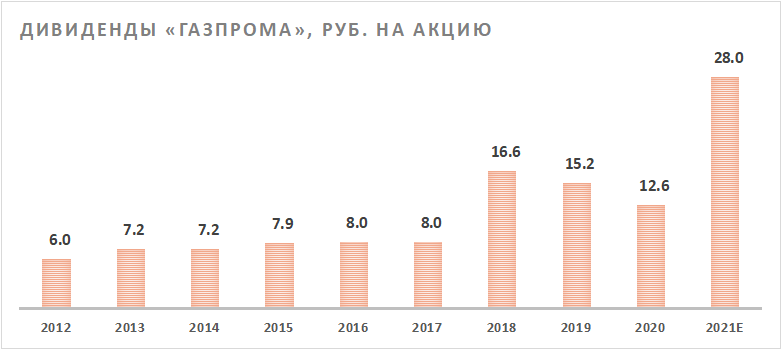

В 2019 году "Газпром" принял дивидендную политику, предполагающую с 2022 года выплату 50% скорректированной чистой прибыли по МСФО, если коэффициент Net Debt / EBITDA не превышает 2,5. Корректировка производится на прибыль или убыток от курсовых разниц и убыток от обесценения активов. Согласно дивидендной политике, дивиденды по итогам 2020 года должны были составить только 40% от скорректированной прибыли по МСФО. Однако крайне благоприятная ситуация на газовом рынке Европы позволила менеджменту принять решение о выплате 50% прибыли на год раньше запланированного, в результате чего дивиденды по итогам 2020 года составят 12,55 руб. на акцию, что соответствует доходности 4,6%.

По итогам 2021 года мы ожидаем значительного роста финансовых показателей "Газпрома" за счет восстановления цен на нефть и газ и объемов реализации. На этом фоне мы прогнозируем, что дивиденды по итогам года достигнут рекордных 28 руб. на акцию, что соответствует 10,2%-й дивидендной доходности.

Факторы привлекательности

Цены на газ на ключевом для "Газпрома" рынке Европы стабильно держатся выше $ 300, а запасы в хранилищах находятся на более низком, чем в последние годы, уровне, что позволит "Газпрому" улучшить как операционные, так и финансовые результаты.

С текущего года "Газпром" перешел на выплату 50% скорректированной чистой прибыли в виде дивидендов -на год раньше запланированного. Ожидаемая дивидендная доходность по итогам 2021 года составляет 10,2%.

"Газпром" имеет масштабные планы по росту экспорта в Китай, а также стратегию по удешевлению экспорта газа в Европу.

Факторы риска

Санкционное давление на проект "Северный поток - 2" со стороны США хотя и ослабло в последние месяцы, но риск срыва проекта все еще сохраняется.

"Газпрому" придется потратить на газификацию регионов 526 млрд руб. в ближайшие 5 лет. Есть риск, что траты на социальные проекты увеличатся в будущем.

Ряд стран в Европе могут отказываться от российского газа в пользу американского СПГ по политическим причинам, что может снизить долю "Газпрома" на европейском рынке газа. Еще одной угрозой для российского газа является "Южный газовый коридор", позволяющий Азербайджану поставлять газ в Европу.

Финансовые результаты

В первом квартале 2021 года "Газпром" фактически вернулся к доковидным финансовым результатам. Выручка газового гиганта выросла на 31,3% г/г, до 2285 млрд руб., EBITDA - на 41,6% г/г, до 698 млрд руб. Чистая прибыль стала положительной и достигла 447 млрд руб.

Скорректированная чистая прибыль, являющаяся базой для дивидендов и не учитывающая курсовые разницы, выросла на 35,8% г/г, до 391 млрд руб. Кроме того, 50% скорректированной прибыли по МСФО соответствуют 8,3 руб. на акцию - именно столько по итогам первого квартала добавилось в копилку к дивидендам за 2021 год.

Сильные финансовые результаты в первую очередь связаны с позитивной конъюнктурой на газовом рынке Европы. Холодная зима снизила запасы, что позволило "Газпрому" на 25% г/г нарастить продажи газа в Европе и других странах и увеличить среднюю цену реализации на 19,6% г/г, до $ 193,9 за тыс. куб. м.

Во втором квартале финансовые результаты, вероятно, продолжат демонстрировать положительную динамику, так как рост цен на газ в Европе продолжился, объем экспорта остался на высоком уровне, а также началось восстановление цен по контрактам, привязанным к корзине нефтепродуктов с лагом 9 мес.

Оценка

Для оценки акций "Газпрома" мы использовали модель дисконтированных денежных потоков (DCF). В нашей модели мы использовали следующие ключевые предположения.

В результате целевая капитализация "Газпрома" составила 7834 млрд руб., или 330,9 руб. на акцию. Это соответствует рейтингу "Покупать" и апсайду 20,6%. С учетом дивидендов апсайд составляет 25,2%.

Отметим, что средневзвешенная целевая цена акций "Газпрома" по выборке аналитиков с исторической результативностью прогнозов по данной акции выше среднего, по нашим расчетам, составляет 332,2 руб. (апсайд - 21,1%), рейтинг акции - 3,75. (Значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 - Strong Sell).

В том числе оценка целевой цены акций "Газпрома" аналитиками VTB Capital составляет 321,4 руб. (рекомендация - "Покупать"), Sova Capital - 314 руб. ("Покупать"), Sberbank CIB - 420,5 ("Покупать").

Акции на фондовом рынке

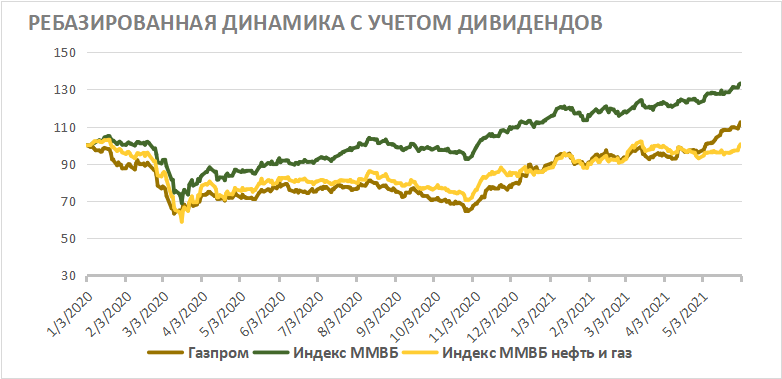

С начала 2020 года акции "Газпрома" выглядели хуже, чем индекс широкого рынка, но лучше секторального индекса нефти и газа. Отставание от широкого рынка объясняется тем, что нефть и газ большую часть пандемии чувствовали себя хуже других секторов, и фактором высокой базы - в начале 2020 года акции "Газпрома" находились у многолетних максимумов. В последние недели акции "Газпрома" стали показывать опережающую динамику по отношению к сектору и рынку в целом. Это связано с высокими ценами на газ в Европе, а также с ослаблением санкционного давления США на строительство "Северного потока - 2". На наш взгляд, рынок еще не полностью отыграл позитивную конъюнктуру на газовом рынке Европы, в связи с чем ожидаем продолжения положительной относительной динамики в ближайшие месяцы.

Техническая картина

С технической точки зрения акции "Газпрома" торгуются в рамках среднесрочного восходящего канала. Однако на данный момент индекс относительной силы показывает достаточно высокий уровень перекупленности, в связи с чем для покупок лучше дождаться локальной коррекции

"Газпром" - крупнейшая газовая компания в России. Кроме того, "Газпром" занимается добычей и переработкой нефти и владеет энергетическими, банковскими и медиаактивами.

Мы рекомендуем "Покупать" акции "Газпрома" с целевой ценой 330,9 руб. Потенциал в перспективе 12 мес. составляет 20,6%, а с учетом дивидендов - 25,2%.

Конъюнктура на ключевом для "Газпрома" газовом рынке Европы наиболее благоприятна с 2018 года. Цены стабильно держатся выше $300 за кубометр.

"Газпром" с этого года перешел на выплату 50% скорректированной прибыли по МСФО в виде дивидендов. По итогам 2021 года ожидаем, что дивидендная доходность достигнет 10,2%.

Планы по непрерывному росту экспорта в Китай, а также развитию газификации России будут приводить к постепенному росту финансовых результатов.

С технической точки зрения акции "Газпрома" локально перекуплены. При этом среднесрочный фундаментальный апсайд остается достаточно привлекательным.

Дивидендная политика

В 2019 году "Газпром" принял дивидендную политику, предполагающую с 2022 года выплату 50% скорректированной чистой прибыли по МСФО, если коэффициент Net Debt / EBITDA не превышает 2,5. Корректировка производится на прибыль или убыток от курсовых разниц и убыток от обесценения активов. Согласно дивидендной политике, дивиденды по итогам 2020 года должны были составить только 40% от скорректированной прибыли по МСФО. Однако крайне благоприятная ситуация на газовом рынке Европы позволила менеджменту принять решение о выплате 50% прибыли на год раньше запланированного, в результате чего дивиденды по итогам 2020 года составят 12,55 руб. на акцию, что соответствует доходности 4,6%.

По итогам 2021 года мы ожидаем значительного роста финансовых показателей "Газпрома" за счет восстановления цен на нефть и газ и объемов реализации. На этом фоне мы прогнозируем, что дивиденды по итогам года достигнут рекордных 28 руб. на акцию, что соответствует 10,2%-й дивидендной доходности.

Факторы привлекательности

Цены на газ на ключевом для "Газпрома" рынке Европы стабильно держатся выше $ 300, а запасы в хранилищах находятся на более низком, чем в последние годы, уровне, что позволит "Газпрому" улучшить как операционные, так и финансовые результаты.

С текущего года "Газпром" перешел на выплату 50% скорректированной чистой прибыли в виде дивидендов -на год раньше запланированного. Ожидаемая дивидендная доходность по итогам 2021 года составляет 10,2%.

"Газпром" имеет масштабные планы по росту экспорта в Китай, а также стратегию по удешевлению экспорта газа в Европу.

Факторы риска

Санкционное давление на проект "Северный поток - 2" со стороны США хотя и ослабло в последние месяцы, но риск срыва проекта все еще сохраняется.

"Газпрому" придется потратить на газификацию регионов 526 млрд руб. в ближайшие 5 лет. Есть риск, что траты на социальные проекты увеличатся в будущем.

Ряд стран в Европе могут отказываться от российского газа в пользу американского СПГ по политическим причинам, что может снизить долю "Газпрома" на европейском рынке газа. Еще одной угрозой для российского газа является "Южный газовый коридор", позволяющий Азербайджану поставлять газ в Европу.

Финансовые результаты

В первом квартале 2021 года "Газпром" фактически вернулся к доковидным финансовым результатам. Выручка газового гиганта выросла на 31,3% г/г, до 2285 млрд руб., EBITDA - на 41,6% г/г, до 698 млрд руб. Чистая прибыль стала положительной и достигла 447 млрд руб.

Скорректированная чистая прибыль, являющаяся базой для дивидендов и не учитывающая курсовые разницы, выросла на 35,8% г/г, до 391 млрд руб. Кроме того, 50% скорректированной прибыли по МСФО соответствуют 8,3 руб. на акцию - именно столько по итогам первого квартала добавилось в копилку к дивидендам за 2021 год.

Сильные финансовые результаты в первую очередь связаны с позитивной конъюнктурой на газовом рынке Европы. Холодная зима снизила запасы, что позволило "Газпрому" на 25% г/г нарастить продажи газа в Европе и других странах и увеличить среднюю цену реализации на 19,6% г/г, до $ 193,9 за тыс. куб. м.

Во втором квартале финансовые результаты, вероятно, продолжат демонстрировать положительную динамику, так как рост цен на газ в Европе продолжился, объем экспорта остался на высоком уровне, а также началось восстановление цен по контрактам, привязанным к корзине нефтепродуктов с лагом 9 мес.

Оценка

Для оценки акций "Газпрома" мы использовали модель дисконтированных денежных потоков (DCF). В нашей модели мы использовали следующие ключевые предположения.

В результате целевая капитализация "Газпрома" составила 7834 млрд руб., или 330,9 руб. на акцию. Это соответствует рейтингу "Покупать" и апсайду 20,6%. С учетом дивидендов апсайд составляет 25,2%.

Отметим, что средневзвешенная целевая цена акций "Газпрома" по выборке аналитиков с исторической результативностью прогнозов по данной акции выше среднего, по нашим расчетам, составляет 332,2 руб. (апсайд - 21,1%), рейтинг акции - 3,75. (Значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 - Strong Sell).

В том числе оценка целевой цены акций "Газпрома" аналитиками VTB Capital составляет 321,4 руб. (рекомендация - "Покупать"), Sova Capital - 314 руб. ("Покупать"), Sberbank CIB - 420,5 ("Покупать").

Акции на фондовом рынке

С начала 2020 года акции "Газпрома" выглядели хуже, чем индекс широкого рынка, но лучше секторального индекса нефти и газа. Отставание от широкого рынка объясняется тем, что нефть и газ большую часть пандемии чувствовали себя хуже других секторов, и фактором высокой базы - в начале 2020 года акции "Газпрома" находились у многолетних максимумов. В последние недели акции "Газпрома" стали показывать опережающую динамику по отношению к сектору и рынку в целом. Это связано с высокими ценами на газ в Европе, а также с ослаблением санкционного давления США на строительство "Северного потока - 2". На наш взгляд, рынок еще не полностью отыграл позитивную конъюнктуру на газовом рынке Европы, в связи с чем ожидаем продолжения положительной относительной динамики в ближайшие месяцы.

Техническая картина

С технической точки зрения акции "Газпрома" торгуются в рамках среднесрочного восходящего канала. Однако на данный момент индекс относительной силы показывает достаточно высокий уровень перекупленности, в связи с чем для покупок лучше дождаться локальной коррекции

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба