11 июня 2021 Киселев Владимир

Давно хотел сделать такой график, позволяющий сравнить темы роста компаний и их оценку рынком.

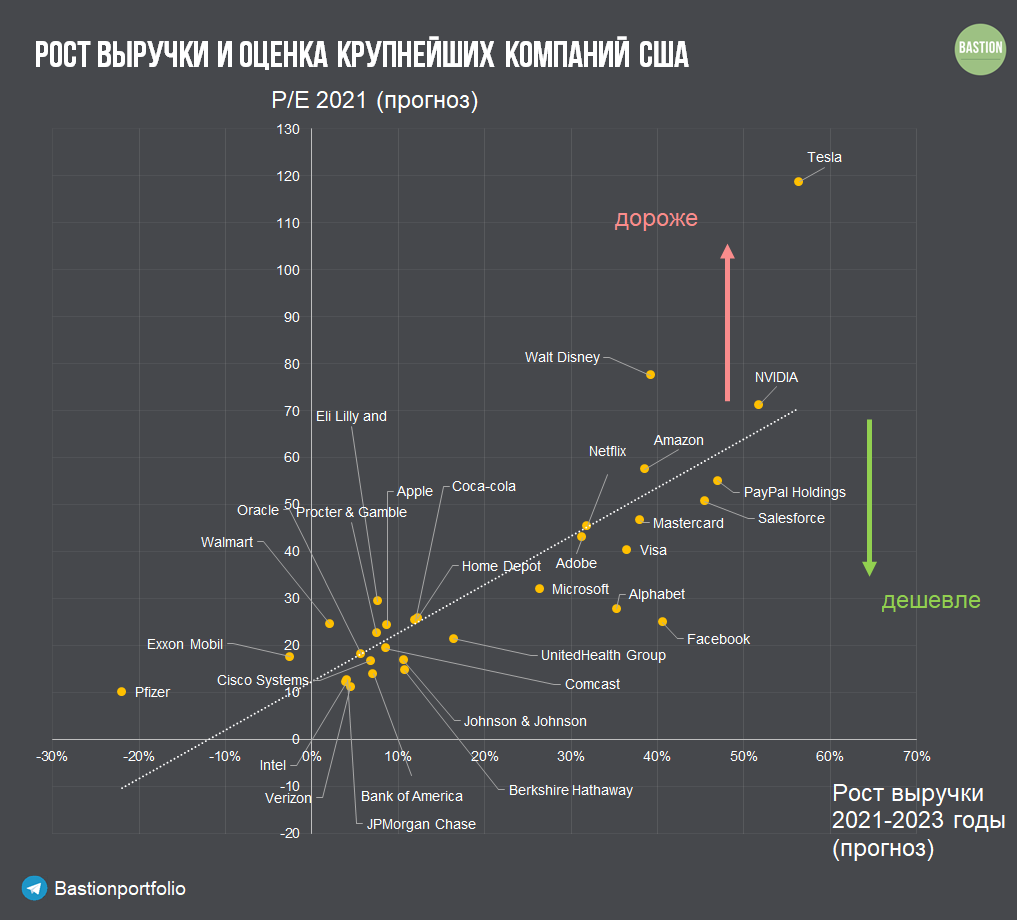

По вертикали — мультипликатор P/E, построенный на основе прогнозных данных по прибыли на 2021 год. По горизонтали — ожидания аналитиков, опрошенных Bloomberg и Refinitiv, по росту выручки компаний с 2021 по 2023 год. Взяты топ-30 компаний рынка по капитализации. Компании, находящиеся ниже линии тренда на графике стоят дешево, те, что выше — дорого. Несколько наблюдений:

1.Только на основе мультипликатора P/E нельзя сказать — дорогая компания или дешевая. На графике видно, что высокий мультипликатор часто означает ожидания высоких темпов роста в будущем и наоборот. Тем не менее некоторые компании имеют слишком высокий P/E для своих темпов роста.

2.Tesla с P/E в 120 — ожидаемо самая дорогая и неадекватно оцененная компания рынка. Правда на это можно возразить, что основные перспективы ее роста лежат за пределами 2023 года.

3.Самые дешевые компании рынка — Alphabet и Facebook. Для ожидаемых темпов роста выручки под 40% за 2 года — P/E ниже 30 выглядит очень дешевой оценкой. Вероятно, рынок закладывает риски, связанные с антимонопольными расследованиям относительно их деятельности.

4. Apple имеет консенсус-прогноз роста выручки на 8% в 2021-2023 годы. Это самый слабый результат среди топ-5 крупнейших компаний по капитализации. Для своих темпов роста компания оценена достаточно дорого.

5.Такие компании как Verizon, Intel и Pfizer выглядят дешевыми по мультипликаторам. Однако если сравнить показатель P/E с ожидаемыми темпами роста, то будет видно, что недооценки практически нет. С точки зрения рынка, у них нет больших перспектив по росту в будущем.

По вертикали — мультипликатор P/E, построенный на основе прогнозных данных по прибыли на 2021 год. По горизонтали — ожидания аналитиков, опрошенных Bloomberg и Refinitiv, по росту выручки компаний с 2021 по 2023 год. Взяты топ-30 компаний рынка по капитализации. Компании, находящиеся ниже линии тренда на графике стоят дешево, те, что выше — дорого. Несколько наблюдений:

1.Только на основе мультипликатора P/E нельзя сказать — дорогая компания или дешевая. На графике видно, что высокий мультипликатор часто означает ожидания высоких темпов роста в будущем и наоборот. Тем не менее некоторые компании имеют слишком высокий P/E для своих темпов роста.

2.Tesla с P/E в 120 — ожидаемо самая дорогая и неадекватно оцененная компания рынка. Правда на это можно возразить, что основные перспективы ее роста лежат за пределами 2023 года.

3.Самые дешевые компании рынка — Alphabet и Facebook. Для ожидаемых темпов роста выручки под 40% за 2 года — P/E ниже 30 выглядит очень дешевой оценкой. Вероятно, рынок закладывает риски, связанные с антимонопольными расследованиям относительно их деятельности.

4. Apple имеет консенсус-прогноз роста выручки на 8% в 2021-2023 годы. Это самый слабый результат среди топ-5 крупнейших компаний по капитализации. Для своих темпов роста компания оценена достаточно дорого.

5.Такие компании как Verizon, Intel и Pfizer выглядят дешевыми по мультипликаторам. Однако если сравнить показатель P/E с ожидаемыми темпами роста, то будет видно, что недооценки практически нет. С точки зрения рынка, у них нет больших перспектив по росту в будущем.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба