21 июня 2021 | Татнефть Аведиков Георгий

Цены на нефть прилично выросли, в рублях они находятся вблизи своих исторических значений. Но не всей нефтянке от этого хорошо. Значительную часть доходов забирает государство в виде НДПИ (налог на добычу полезных ископаемых), экспортной пошлины, акцизов и прочих. Но давайте обо всем по порядку.

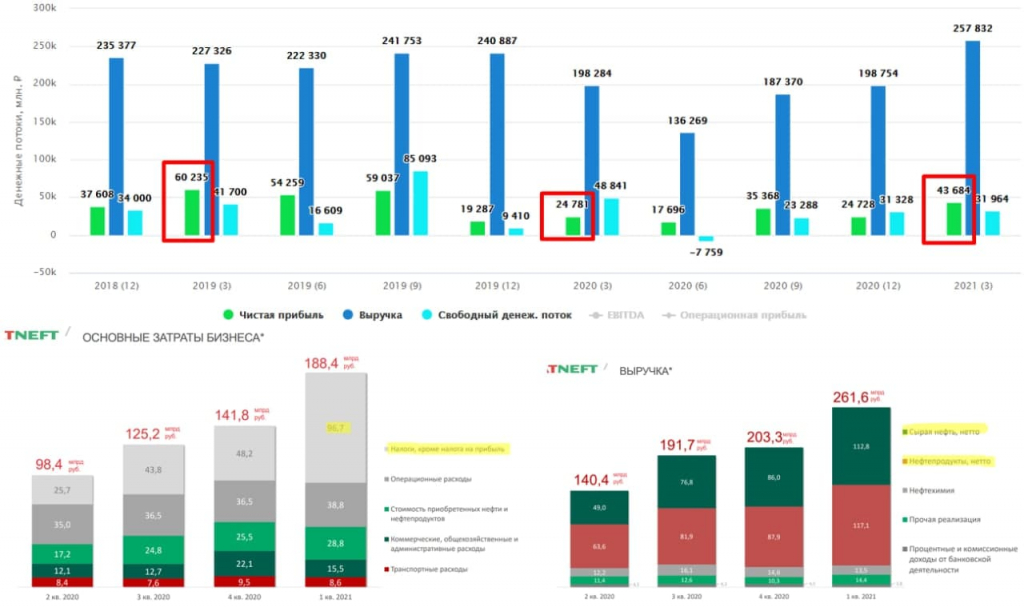

Итоги 1 кв. 2021 года:

Выручка выросла на 30% г/г до 257,8 млрд. руб.

EBITDA(скор.) выросла на 50,2% г/г до 66,6 млрд. руб.

Чистая прибыль выросла на 72,6% г/г до 43,6 млрд. руб.

Свободный денежный поток снизился на (34,6% г/г) до 32 млрд. руб.

Мы видим неплохой рост к результатам 1 кв. 2020 года, однако маржинальность бизнеса постепенно снижается. С 2021 года отменены налоговые льготы на сверхвязкую нефть и на месторождения с высокой долей выработанности (более 80%).

У компании есть месторождения с высокой долей выработанности (Ромашкинское) и есть месторождения сверхвязкой нефти. В связи с этим НДПИ для бизнеса прилично вырос, в 1 кв. текущего года до 15 675 руб. с тонны нефти (8 154 руб. годом ранее).

Долгое время Татнефть по мультипликаторам торговалась дороже своих аналогов P/E = 8 (среднее за 5 лет без учета 2020 г.), ГПнефть — 6, Лукойл — 7). Это было возможно, благодаря значительным налоговым вычетам, что увеличивало рентабельность бизнеса, а как следствие и дивиденды.

В последние годы на дивиденды распределялось более 70% от чистой прибыли, выплачивался весь свободный денежный поток за период, иногда даже чуть больше. Такие выплаты давали двузначную див. доходность, что поддерживало котировки на высоких уровнях.

За прошлый год заплатили всего 22 рубля на акцию, что составило 47% от ЧП по МСФО и 53% от FCF. Какая структура распределения средств на дивиденды будет в ближайшие годы пока остается вопросом. Если вернутся к выплатам 100% от FCF, то на ближайшие годы диапазон цены акции в 500-600 руб. более-менее справедливый.

Остается вопрос, как долго цены на нефть продержатся на таких высоких отметках. Если предположить идеальный сценарий, что цены до конца года будут высокими и компания распределит акционерам весь свободный денежный поток, то мы можем ожидать около 50-55 рублей на акцию. Апсайд от текущих не такой большой уже.

Мне больше нравятся более крупные представители сектора, Татнефть интересна в первую очередь с точки зрения дивидендов, но они, как мы выяснили уже, будут сильно ниже рекордов 2018 и 2019 года, а рост ключевой ставки продолжит снижать интерес к таким активам. На коррекциях к акциям Татнефти можно будет присмотреться.

Итоги 1 кв. 2021 года:

Выручка выросла на 30% г/г до 257,8 млрд. руб.

EBITDA(скор.) выросла на 50,2% г/г до 66,6 млрд. руб.

Чистая прибыль выросла на 72,6% г/г до 43,6 млрд. руб.

Свободный денежный поток снизился на (34,6% г/г) до 32 млрд. руб.

Мы видим неплохой рост к результатам 1 кв. 2020 года, однако маржинальность бизнеса постепенно снижается. С 2021 года отменены налоговые льготы на сверхвязкую нефть и на месторождения с высокой долей выработанности (более 80%).

У компании есть месторождения с высокой долей выработанности (Ромашкинское) и есть месторождения сверхвязкой нефти. В связи с этим НДПИ для бизнеса прилично вырос, в 1 кв. текущего года до 15 675 руб. с тонны нефти (8 154 руб. годом ранее).

Долгое время Татнефть по мультипликаторам торговалась дороже своих аналогов P/E = 8 (среднее за 5 лет без учета 2020 г.), ГПнефть — 6, Лукойл — 7). Это было возможно, благодаря значительным налоговым вычетам, что увеличивало рентабельность бизнеса, а как следствие и дивиденды.

В последние годы на дивиденды распределялось более 70% от чистой прибыли, выплачивался весь свободный денежный поток за период, иногда даже чуть больше. Такие выплаты давали двузначную див. доходность, что поддерживало котировки на высоких уровнях.

За прошлый год заплатили всего 22 рубля на акцию, что составило 47% от ЧП по МСФО и 53% от FCF. Какая структура распределения средств на дивиденды будет в ближайшие годы пока остается вопросом. Если вернутся к выплатам 100% от FCF, то на ближайшие годы диапазон цены акции в 500-600 руб. более-менее справедливый.

Остается вопрос, как долго цены на нефть продержатся на таких высоких отметках. Если предположить идеальный сценарий, что цены до конца года будут высокими и компания распределит акционерам весь свободный денежный поток, то мы можем ожидать около 50-55 рублей на акцию. Апсайд от текущих не такой большой уже.

Мне больше нравятся более крупные представители сектора, Татнефть интересна в первую очередь с точки зрения дивидендов, но они, как мы выяснили уже, будут сильно ниже рекордов 2018 и 2019 года, а рост ключевой ставки продолжит снижать интерес к таким активам. На коррекциях к акциям Татнефти можно будет присмотреться.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба