Сегодня у нас спекулятивная идея: взять акции логистической компании J. B. Hunt Transport Services (NASDAQ: JBHT), дабы заработать на росте спроса на ее услуги.

В материале есть ссылки, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

Потенциал роста и срок действия: 11% за 12 месяцев без учета дивидендов.

Почему акции могут вырасти: потому что в США бум спроса на перевозчиков.

Как действуем: берем акции сейчас по 160,35 $.

На чем компания зарабатывает

Согласно годовому отчету, структура выручки компании выглядит так.

Интермодальные перевозки — 48,51%. Операционная маржа сегмента — 9,15% от его выручки.

Аренда — 22,78%. Сдача в аренду «флота» грузовиков компании и пополнение припасов на складах заказчиков. Операционная маржа сегмента — 14,29% от его выручки.

Услуги посредника — 17,2%. Посреднические услуги и организация логистики для коллег компании. Операционная маржа сегмента отрицательная: −2,71% от его выручки.

Доставка со склада заказчика — 7,14%. Доставка товара конечному потребителю со склада заказчика. Операционная маржа сегмента отрицательная: −0,14% от его выручки.

Доставка — 4,37%. Обычная доставка грузов на грузовиках компании. Операционная маржа сегмента — 3,67% от его выручки.

У компании есть бизнес за пределами США, но его доля в общей структуре выручки столь незначительна, что компания даже не сообщает, в каких странах работает.

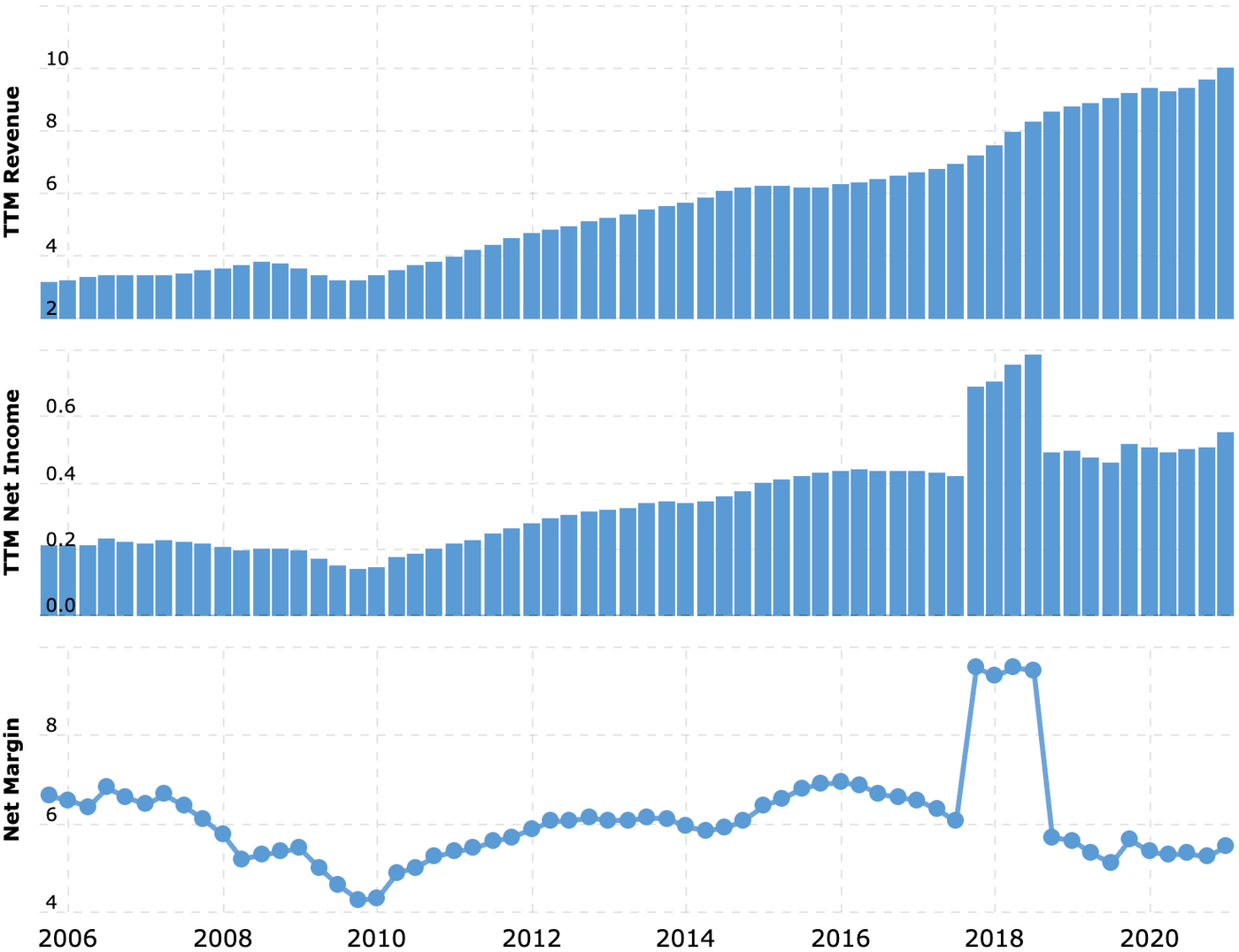

Выручка и прибыль за последние 12 месяцев в млрд долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Структура спроса выручки компании

Аргументы в пользу компании

Это сезон. Основные драйверы роста здесь такие же, как и в других наших «логистических» идеях — Knight-Swift, Schneider National, Saia и C. H. Robinson: в США растет спрос на перевозку товаров, и логистические компании могут и должны на этом заработать.

Спрос на перевозки действительно очень большой. Снятие карантинов привело к тому, что компании нарастили объемы производства, а потребители резко увеличили потребление — и запасы на складах стремительно сокращаются. J. B. Hunt — это один из лидеров в своей отрасли, и я думаю, что компании перепадет от этих процессов.

Что может помешать

Дребеденды. Компания платит 1,2 $ дивидендов на акцию в год, что дает примерно 0,75% годовых. На это у компании уходит примерно 128,4 млн долларов в год — это 23,34% от ее прибыли за минувшие 12 месяцев. При этом у компании довольно высокий уровень задолженностей: 3,441 млрд долларов, из которых 1,166 млрд нужно гасить в течение 12 месяцев. Конечно, денег в распоряжении J. B. Hunt достаточно: 552,970 млн на счетах и 1,219 млрд задолженностей контрагентов, так что, по идее, выплаты ей резать незачем. Однако есть вероятность урезания дивидендов с благородными целями — например, чтобы расширить мощности компании.

Стандартные проблемы бума. Высокий спрос на перевозки имеет и оборотную сторону: растут расходы на топливо, водителей и сопутствующие товары. Так что рост выручки может балансироваться ростом расходов, из-за чего прибыль упадет.

Относительная дороговизна. У компании P / E 31, что несколько выше, чем у ее коллег, — это может затруднять рост акций. Также из-за размеров капитализации J. B. Hunt — 16,87 млрд долларов — компания может быть мотивирована покупать конкурентов, чтобы увеличить выручку. Это будет отягощать ее долговую нагрузку и может негативно повлиять на котировки.

Что в итоге

Берем акции сейчас по 160,35 $. Из-за позитивной конъюнктуры для компании можно ожидать, что за следующие 12 месяцев акции вырастут до 178 $ — что чуть меньше, чем они стоили еще в мае этого года.

В материале есть ссылки, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

Потенциал роста и срок действия: 11% за 12 месяцев без учета дивидендов.

Почему акции могут вырасти: потому что в США бум спроса на перевозчиков.

Как действуем: берем акции сейчас по 160,35 $.

На чем компания зарабатывает

Согласно годовому отчету, структура выручки компании выглядит так.

Интермодальные перевозки — 48,51%. Операционная маржа сегмента — 9,15% от его выручки.

Аренда — 22,78%. Сдача в аренду «флота» грузовиков компании и пополнение припасов на складах заказчиков. Операционная маржа сегмента — 14,29% от его выручки.

Услуги посредника — 17,2%. Посреднические услуги и организация логистики для коллег компании. Операционная маржа сегмента отрицательная: −2,71% от его выручки.

Доставка со склада заказчика — 7,14%. Доставка товара конечному потребителю со склада заказчика. Операционная маржа сегмента отрицательная: −0,14% от его выручки.

Доставка — 4,37%. Обычная доставка грузов на грузовиках компании. Операционная маржа сегмента — 3,67% от его выручки.

У компании есть бизнес за пределами США, но его доля в общей структуре выручки столь незначительна, что компания даже не сообщает, в каких странах работает.

Выручка и прибыль за последние 12 месяцев в млрд долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Структура спроса выручки компании

Аргументы в пользу компании

Это сезон. Основные драйверы роста здесь такие же, как и в других наших «логистических» идеях — Knight-Swift, Schneider National, Saia и C. H. Robinson: в США растет спрос на перевозку товаров, и логистические компании могут и должны на этом заработать.

Спрос на перевозки действительно очень большой. Снятие карантинов привело к тому, что компании нарастили объемы производства, а потребители резко увеличили потребление — и запасы на складах стремительно сокращаются. J. B. Hunt — это один из лидеров в своей отрасли, и я думаю, что компании перепадет от этих процессов.

Что может помешать

Дребеденды. Компания платит 1,2 $ дивидендов на акцию в год, что дает примерно 0,75% годовых. На это у компании уходит примерно 128,4 млн долларов в год — это 23,34% от ее прибыли за минувшие 12 месяцев. При этом у компании довольно высокий уровень задолженностей: 3,441 млрд долларов, из которых 1,166 млрд нужно гасить в течение 12 месяцев. Конечно, денег в распоряжении J. B. Hunt достаточно: 552,970 млн на счетах и 1,219 млрд задолженностей контрагентов, так что, по идее, выплаты ей резать незачем. Однако есть вероятность урезания дивидендов с благородными целями — например, чтобы расширить мощности компании.

Стандартные проблемы бума. Высокий спрос на перевозки имеет и оборотную сторону: растут расходы на топливо, водителей и сопутствующие товары. Так что рост выручки может балансироваться ростом расходов, из-за чего прибыль упадет.

Относительная дороговизна. У компании P / E 31, что несколько выше, чем у ее коллег, — это может затруднять рост акций. Также из-за размеров капитализации J. B. Hunt — 16,87 млрд долларов — компания может быть мотивирована покупать конкурентов, чтобы увеличить выручку. Это будет отягощать ее долговую нагрузку и может негативно повлиять на котировки.

Что в итоге

Берем акции сейчас по 160,35 $. Из-за позитивной конъюнктуры для компании можно ожидать, что за следующие 12 месяцев акции вырастут до 178 $ — что чуть меньше, чем они стоили еще в мае этого года.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба