Опционы — одна из основных разновидностей производных финансовых инструментов (деривативов). Они дают возможность (не обязанность) своему владельцу купить в будущем определённый актив по заранее оговорённой цене (цена страйк). В 2020 г. масштаб операций с опционами на Московской бирже (MOEX) превысил 5,3 трлн руб., а мировой объём сделок с ними исчисляется триллионами долларов. Востребованность опционов стала возможной благодаря сформулированной в 1973 г. модели Блэка-Шоулза. В 1997 г. за работу над её созданием экономисты Роберт К. Мёртон и Майрон Шоулз были удостоены Нобелевской премии.

Проблема ценообразования опционов

К началу 70-х гг. XX в. опционы уже присутствовали на рынках. Проблема заключалась в том, что нельзя было точно рассчитать их цену (премию).

Пример. Существует опцион колл, дающий право на покупку акций через полгода. Их текущая стоимость — 100 руб. за штуку. Цена страйк — 105 руб. Сколько будет стоить сам опцион? На величину премии влияют следующие факторы:

продолжительность опциона: чем она больше, тем выше риски и значительнее премия;

волатильность базового актива (акции);

находится ли опцион в деньгах или вне денег, как при текущей цене в 100 руб. из нашего примера.

Существуют и другие переменные, влияющие на стоимость опциона. До появления модели Блэка-Шоулза не существовало объективной основы, учитывающей влияние переменных и позволяющей установить единую цену для опциона. Она определялась интуитивно и могла отличаться у разных трейдеров.

Теоретические основы модели Блэка-Шоулза

Американские учёные-экономисты Фишер Блэк и Майрон Шоулз в 1973 г. опубликовали статью о ценообразовании опционов. Социолог Роберт Мёртон усовершенствовал её математический компонент. В основе этой модели — шесть допущений:

цена базового актива меняется случайно;

посторонние издержки отсутствуют (налоги и брокерские комиссии);

безрисковая ставка не меняется во время действия опциона;

базовый актив можно продавать без покрытия;

дивиденды отсутствуют;

арбитраж не проводится.

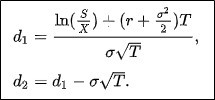

На основе этих допущений и расчётов Фишер Блэк и Майрон Шоулз получили уравнения для вычисления теоретической цены европейских (исполняются в определённый момент времени) опционов:

Где:

c, p — теоретическая премия по опционам колл и пут;

S — цена базового актива;

N — функция нормального распределения;

X — цена страйк;

r — безрисковая процентная ставка (доходность ОФЗ для рублей);

T — время до момента исполнения опциона;

In — функция натурального логарифма;

σ — волатильность цены базового актива.

В интернете есть калькуляторы, избавляющие от необходимости ручных вычислений по приведённым формулам: трейдеру достаточно ввести базовые значения.

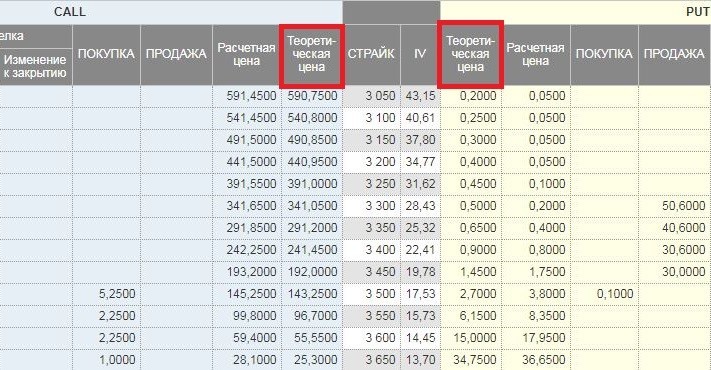

Примером использования модели Блэка-Шоулза является получение теоретической цены опционов на MOEX (Московская биржа). Её можно посмотреть на доске опционов. Там же находится и показатель волатильности (IV), нужный для вычислений с использованием онлайн-калькуляторов.

Рис. 1. Вычисленные показатели теоретической цены опционов колл и пут на MOEX. Источник: сайт Мосбиржи

Значительное отклонение теоретической цены опциона от текущей, сигнализирует инвестору о проблемах с инструментом.

Онлайн-калькуляторы позволяют на основе модели Блэка-Шоулза не только получить теоретическую цену для опционов, но и вычислить греки — индикаторы, помогающие прогнозировать результаты по опционным позициям. О них «Открытый журнал» рассказывал в отдельной статье.

Результаты внедрения модели Блэка-Шоулза

Благодаря массовому использованию модели оценки опционов Блэка-Шоулза стало возможно не только упорядоченное ценообразование для данных деривативов. Были и другие последствия её признания:

появились специальные программы, позволяющие трейдерам, не имеющим профильного образования, рассчитывать параметры опционов;

созданы другие математические модели для расчёта параметров деривативов;

на смену трейдерам, действовавшим интуитивно, пришли счётчики, использующие строгие математические расчёты.

Самым важным долгосрочным последствием стал бурный рост рынка деривативов, получивших солидную математическую основу. Сейчас он превратился в самый большой сектор мировых финансов.

Модель Блэка-Шоулза подвела научный базис под определение цены опциона. Благодаря этому опционы из сомнительных спекулятивных инструментов превратились в популярную разновидность ценных бумаг, а рынок деривативов захлестнула волна финансовых моделей. Впрочем, в середине 2000-х гг. иллюзия, что всё можно упорядочить и измерить в числах, привела к мировому ипотечному кризису.

Проблема ценообразования опционов

К началу 70-х гг. XX в. опционы уже присутствовали на рынках. Проблема заключалась в том, что нельзя было точно рассчитать их цену (премию).

Пример. Существует опцион колл, дающий право на покупку акций через полгода. Их текущая стоимость — 100 руб. за штуку. Цена страйк — 105 руб. Сколько будет стоить сам опцион? На величину премии влияют следующие факторы:

продолжительность опциона: чем она больше, тем выше риски и значительнее премия;

волатильность базового актива (акции);

находится ли опцион в деньгах или вне денег, как при текущей цене в 100 руб. из нашего примера.

Существуют и другие переменные, влияющие на стоимость опциона. До появления модели Блэка-Шоулза не существовало объективной основы, учитывающей влияние переменных и позволяющей установить единую цену для опциона. Она определялась интуитивно и могла отличаться у разных трейдеров.

Теоретические основы модели Блэка-Шоулза

Американские учёные-экономисты Фишер Блэк и Майрон Шоулз в 1973 г. опубликовали статью о ценообразовании опционов. Социолог Роберт Мёртон усовершенствовал её математический компонент. В основе этой модели — шесть допущений:

цена базового актива меняется случайно;

посторонние издержки отсутствуют (налоги и брокерские комиссии);

безрисковая ставка не меняется во время действия опциона;

базовый актив можно продавать без покрытия;

дивиденды отсутствуют;

арбитраж не проводится.

На основе этих допущений и расчётов Фишер Блэк и Майрон Шоулз получили уравнения для вычисления теоретической цены европейских (исполняются в определённый момент времени) опционов:

Где:

c, p — теоретическая премия по опционам колл и пут;

S — цена базового актива;

N — функция нормального распределения;

X — цена страйк;

r — безрисковая процентная ставка (доходность ОФЗ для рублей);

T — время до момента исполнения опциона;

In — функция натурального логарифма;

σ — волатильность цены базового актива.

В интернете есть калькуляторы, избавляющие от необходимости ручных вычислений по приведённым формулам: трейдеру достаточно ввести базовые значения.

Примером использования модели Блэка-Шоулза является получение теоретической цены опционов на MOEX (Московская биржа). Её можно посмотреть на доске опционов. Там же находится и показатель волатильности (IV), нужный для вычислений с использованием онлайн-калькуляторов.

Рис. 1. Вычисленные показатели теоретической цены опционов колл и пут на MOEX. Источник: сайт Мосбиржи

Значительное отклонение теоретической цены опциона от текущей, сигнализирует инвестору о проблемах с инструментом.

Онлайн-калькуляторы позволяют на основе модели Блэка-Шоулза не только получить теоретическую цену для опционов, но и вычислить греки — индикаторы, помогающие прогнозировать результаты по опционным позициям. О них «Открытый журнал» рассказывал в отдельной статье.

Результаты внедрения модели Блэка-Шоулза

Благодаря массовому использованию модели оценки опционов Блэка-Шоулза стало возможно не только упорядоченное ценообразование для данных деривативов. Были и другие последствия её признания:

появились специальные программы, позволяющие трейдерам, не имеющим профильного образования, рассчитывать параметры опционов;

созданы другие математические модели для расчёта параметров деривативов;

на смену трейдерам, действовавшим интуитивно, пришли счётчики, использующие строгие математические расчёты.

Самым важным долгосрочным последствием стал бурный рост рынка деривативов, получивших солидную математическую основу. Сейчас он превратился в самый большой сектор мировых финансов.

Модель Блэка-Шоулза подвела научный базис под определение цены опциона. Благодаря этому опционы из сомнительных спекулятивных инструментов превратились в популярную разновидность ценных бумаг, а рынок деривативов захлестнула волна финансовых моделей. Впрочем, в середине 2000-х гг. иллюзия, что всё можно упорядочить и измерить в числах, привела к мировому ипотечному кризису.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба