15 июля 2021 | Nvidia Аведиков Георгий

В прошлом разборе мы провели параллели между компаниями AMD, Intel и NVidia. Выводом стало то, что NVDA имеет высокие шансы стать лидером индустрии микроконтроллеров на архитектуре ARM, если сделка по приобретению компании, которой принадлежит данная технология, будет одобрена.

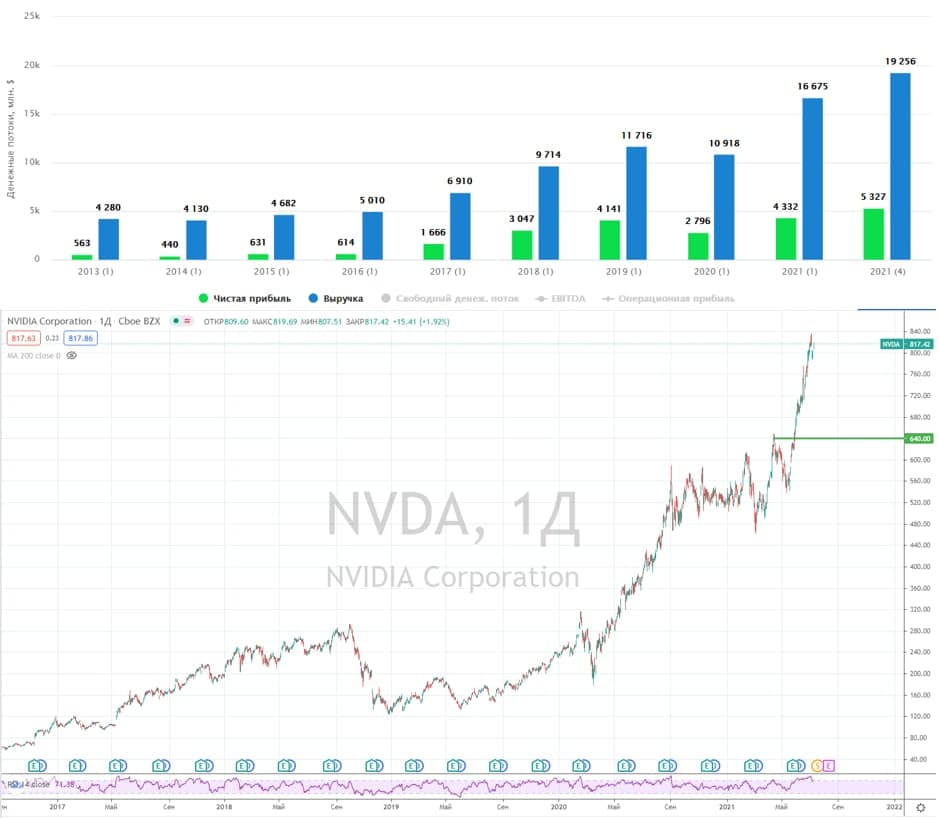

Nvidia – лидер в области графических чипов. Американская компания из сектора полупроводников, ведущий поставщик вычислительных процессоров. По оценкам менеджмента к 2023 году рынок, на котором работает бизнес, будет составлять более $250 млрд. Продукты Nvidia применяются в различных отраслях, включая игры, профессиональную визуализацию, центры обработки данных и беспилотные авто.

Бизнес работает в 2 сегментах: GPU (Графика) и Tegra Processor (Вычисления и Сети). Компания активно инвестирует в новые проекты и технологии, не забывая при этом и про сделки M&A (слияний и поглощений). В 2019 году была поглощена компания Mellanox за $6,9 млрд., эта покупка усилила позиции NVIDIA в сегменте дата-центров.

Сейчас NVDA потенциально может приобрести бизнес ARM за $40 млрд. у SoftBank и стать основным владельцем технологии, по которой работают все современные чипы для мобильных устройств. В перспективе эта технология может вытеснить архитектуру x86, что станет новым витком развития для дата-центров, домашних компьютеров и ноутбуков. Но это не в ближайшие годы, пока отсутствуют необходимые объемы производственных мощностей, а их расширение потребует миллиардных вливаний.

Волатильность на криптовалютном рынке в 2017 году позитивно сказалась на доходах бизнеса, который стал бенефициаром этого роста. Видеокарты премиум класса разлетались, как горячие пирожки. В последствии майнеры с видеокарт начали переходить на ASIC ( интегральная схема специального назначения), тогда геймеры выдохнули, а видеокарты вновь начали появляться на прилавках.

Сейчас сегмент гейминга генерирует 47% выручки, еще 40% дает сегмент дата-центров и по прогнозам аналитиков, эта доля продолжит расти в ближайшие годы.

Мультипликаторы:

P/E (TTM) = 67,7 (среднее за 3 года — 40,3)

EV/EBITDA = 71

Чистый долг — отрицательный

Компания стоит дороже своих средних мультипликаторов и сильно дороже аналогов, для сравнения:

AMD: P/E = 55,7; EV/EBITDA = 49

Intel: P/E = 10,7; EV/EBITDA = 6,9

Сектор (среднее): P/E = 27,7; EV/EBITDA = 20,5

Компания определенно интересная, а сектор является очень перспективным. Человечество не откажется от технологий, а вот откажутся ли технологии в какой-то момент от человечества, пока вопрос открытый. Я слежу за бизнесом Nvidia, но текущая оценка немного пугает. Рынок закладывает самый оптимистичный сценарий развития событий.

Вышла еще одна новость, поддержавшая рост акций — Nvidia планирует провести сплит акций в соотношении 4/1 (20 июля). Это позитивная новость, так как акции компании будут доступны более широкому кругу инвесторов.

Я планирую присмотреться к бизнесу, если он будет дешевле минимум на 30% от текущих. Причин для потенциального снижения несколько, главная — рост ставок в США. Демонополизация рынка, которую планирует Байден, тоже может ограничить рост таких гигантов, как NVIDIA.

Nvidia – лидер в области графических чипов. Американская компания из сектора полупроводников, ведущий поставщик вычислительных процессоров. По оценкам менеджмента к 2023 году рынок, на котором работает бизнес, будет составлять более $250 млрд. Продукты Nvidia применяются в различных отраслях, включая игры, профессиональную визуализацию, центры обработки данных и беспилотные авто.

Бизнес работает в 2 сегментах: GPU (Графика) и Tegra Processor (Вычисления и Сети). Компания активно инвестирует в новые проекты и технологии, не забывая при этом и про сделки M&A (слияний и поглощений). В 2019 году была поглощена компания Mellanox за $6,9 млрд., эта покупка усилила позиции NVIDIA в сегменте дата-центров.

Сейчас NVDA потенциально может приобрести бизнес ARM за $40 млрд. у SoftBank и стать основным владельцем технологии, по которой работают все современные чипы для мобильных устройств. В перспективе эта технология может вытеснить архитектуру x86, что станет новым витком развития для дата-центров, домашних компьютеров и ноутбуков. Но это не в ближайшие годы, пока отсутствуют необходимые объемы производственных мощностей, а их расширение потребует миллиардных вливаний.

Волатильность на криптовалютном рынке в 2017 году позитивно сказалась на доходах бизнеса, который стал бенефициаром этого роста. Видеокарты премиум класса разлетались, как горячие пирожки. В последствии майнеры с видеокарт начали переходить на ASIC ( интегральная схема специального назначения), тогда геймеры выдохнули, а видеокарты вновь начали появляться на прилавках.

Сейчас сегмент гейминга генерирует 47% выручки, еще 40% дает сегмент дата-центров и по прогнозам аналитиков, эта доля продолжит расти в ближайшие годы.

Мультипликаторы:

P/E (TTM) = 67,7 (среднее за 3 года — 40,3)

EV/EBITDA = 71

Чистый долг — отрицательный

Компания стоит дороже своих средних мультипликаторов и сильно дороже аналогов, для сравнения:

AMD: P/E = 55,7; EV/EBITDA = 49

Intel: P/E = 10,7; EV/EBITDA = 6,9

Сектор (среднее): P/E = 27,7; EV/EBITDA = 20,5

Компания определенно интересная, а сектор является очень перспективным. Человечество не откажется от технологий, а вот откажутся ли технологии в какой-то момент от человечества, пока вопрос открытый. Я слежу за бизнесом Nvidia, но текущая оценка немного пугает. Рынок закладывает самый оптимистичный сценарий развития событий.

Вышла еще одна новость, поддержавшая рост акций — Nvidia планирует провести сплит акций в соотношении 4/1 (20 июля). Это позитивная новость, так как акции компании будут доступны более широкому кругу инвесторов.

Я планирую присмотреться к бизнесу, если он будет дешевле минимум на 30% от текущих. Причин для потенциального снижения несколько, главная — рост ставок в США. Демонополизация рынка, которую планирует Байден, тоже может ограничить рост таких гигантов, как NVIDIA.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба