16 июля 2021

Есть поговорка среди трейдеров: вычет типа А — для тех, кто не умеет торговать на бирже, Тип Б — для тех, кто умеет.

Налоговые вычеты на ИИС: какой тип выбрать выгоднее

6 мая 2020

371 прочитал

Есть поговорка среди трейдеров: вычет типа А — для тех, кто не умеет торговать на бирже, Тип Б — для тех, кто умеет.

Чем отличается индивидуальный инвестиционный счет (ИИС) от обычного брокерского счета? Вы можете торговать с помощью него на фондовом и срочном рынках и получать налоговые льготы.

Начинающие инвесторы теряются, когда нужно определиться с типом вычета по Индивидуальному инвестиционному счету. Рассмотрим, какие варианты выгодны инвестору.

Кому выгоден тип вычета А

🔹 Тип A — налоговый вычет на взносы (13%). Можно получать ежегодно до 52 тысяч рублей. Можно получать каждый год в отличие от типа Б.

Большинство инвесторов выбирают этот тип вычета.

Причины следующие:

Высокая официальная зарплата или другой доход, с которого начисляется НДФЛ в пользу казны. Из него потом возвращается вычет.

Консервативные стратегии торговли. Инвестор предпочитает не рисковать и рассчитывает хоть и на небольшой, но постоянный доход. Например, покупает только облигации.

Полученную сумму вычета можно завести на биржу, то есть реинвестировать, увеличив общую сумму инвестиций.

Я уже в пятый раз получаю именно этот вычет.

Кому выгоден тип вычета Б

🔹 Тип Б — налоговый вычет на доход (13%). Если получите прибыль от торговли ценными бумагами, можно не платить НДФЛ с дохода от операций. Получить вычет можно только через три года при закрытии ИИС. Главное, что размер вычета не ограничен!

Этот вычет наиболее рисковый. Обычно его выбирают опытные инвесторы, кто умеет торговать в хороший плюс. Легко прикинуть, что доход от ваших сделок должен превышать 13% по итогам года. Иначе лучше получать вычет типа А.

Вариант для индивидуальных предпринимателей на УСН, так как вычет не с чего начислять.

Кто не имеет официального или налогооблагаемого дохода: неработающие, пенсионеры и, соответственно, отчислений 13% НДФЛ.

Как вариант, если вы только завели ИИС и еще не получали вычеты, отложите решение по типу вычета на три года. Тогда вы уже будете знать результат инвестиций и сможете выбрать подходящий тип.

Вариант для долгосрочных инвесторов

Если вы долгосрочный инвестор и покупаете бумаги на многие годы, можно получать ежегодно вычет типа А на взнос и при этом не платить НДФЛ с продажи ценных бумаг. Для этого при закрытии ИИС надо перевести бумаги на обычный брокерский счет и продать их там, использовав так называемую «трехлетнюю льготу».

Как я заработал на налоговых вычетах по ИИС больше 300 тысяч рублей

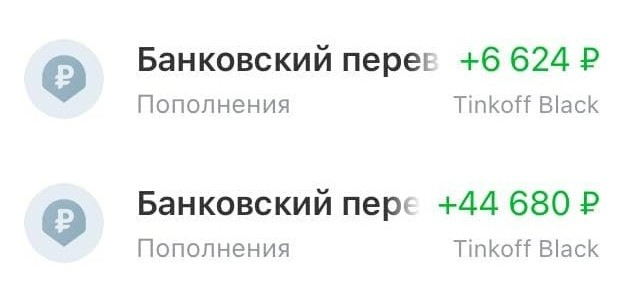

Сегодня пришел очередной налоговый вычет. На карту капнуло почти 52 000 рублей от налоговой службы. Это уже шестой по счету налоговый вычет, который я получил за время использования Индивидуального инвестиционного счета (ИИС).

🙂 Всего на налоговых вычетах, получается, заработал более 300 000 рублей. С учетом доходов от реинвестирования эта сумма выросла до полумиллиона рублей.

А ведь этих денег в моем кармане могло не быть, если бы государство не запустило программу для ИИС. Я принял участие в ней с первого года. В декабре 2015-го завел на ИИС первые 400 000 тысяч рублей.

Тогда еще мало, кто понимал, как это работает. Это сейчас все кинулись инвестировать. А тогда многие отмахивались, считая что это какой-то развод от государства.

Многим кажется, что налоговый вычет не существенный, да и морочиться с его получение не охота. Но меня греет мысль, что я возвращаю себе деньги, которые сам же честно заработал. Как известно, налоговые вычеты формируются из средств, которые вы уплатили в виде налогов.

При грамотном подходе к своему ИИС, по самой надежной и простой схеме уже в первый год можно получить около 18% годовых. Если приобрести, например, облигации федерального займа с купонным доходом в 5-6% и получить налоговый вычет в 13%.

В этом году на получение вычета снова ушло около четырех месяцев. Три месяца занимает камеральная проверка плюс еще месяц дается на перечисление средств на счет налогоплательщика. Но уже со следующего года рассчитываю получить вычет намного быстрее благодаря вступившим в силу поправкам в налоговый кодекс.

Налоговые вычеты на ИИС: какой тип выбрать выгоднее

6 мая 2020

371 прочитал

Есть поговорка среди трейдеров: вычет типа А — для тех, кто не умеет торговать на бирже, Тип Б — для тех, кто умеет.

Чем отличается индивидуальный инвестиционный счет (ИИС) от обычного брокерского счета? Вы можете торговать с помощью него на фондовом и срочном рынках и получать налоговые льготы.

Начинающие инвесторы теряются, когда нужно определиться с типом вычета по Индивидуальному инвестиционному счету. Рассмотрим, какие варианты выгодны инвестору.

Кому выгоден тип вычета А

🔹 Тип A — налоговый вычет на взносы (13%). Можно получать ежегодно до 52 тысяч рублей. Можно получать каждый год в отличие от типа Б.

Большинство инвесторов выбирают этот тип вычета.

Причины следующие:

Высокая официальная зарплата или другой доход, с которого начисляется НДФЛ в пользу казны. Из него потом возвращается вычет.

Консервативные стратегии торговли. Инвестор предпочитает не рисковать и рассчитывает хоть и на небольшой, но постоянный доход. Например, покупает только облигации.

Полученную сумму вычета можно завести на биржу, то есть реинвестировать, увеличив общую сумму инвестиций.

Я уже в пятый раз получаю именно этот вычет.

Кому выгоден тип вычета Б

🔹 Тип Б — налоговый вычет на доход (13%). Если получите прибыль от торговли ценными бумагами, можно не платить НДФЛ с дохода от операций. Получить вычет можно только через три года при закрытии ИИС. Главное, что размер вычета не ограничен!

Этот вычет наиболее рисковый. Обычно его выбирают опытные инвесторы, кто умеет торговать в хороший плюс. Легко прикинуть, что доход от ваших сделок должен превышать 13% по итогам года. Иначе лучше получать вычет типа А.

Вариант для индивидуальных предпринимателей на УСН, так как вычет не с чего начислять.

Кто не имеет официального или налогооблагаемого дохода: неработающие, пенсионеры и, соответственно, отчислений 13% НДФЛ.

Как вариант, если вы только завели ИИС и еще не получали вычеты, отложите решение по типу вычета на три года. Тогда вы уже будете знать результат инвестиций и сможете выбрать подходящий тип.

Вариант для долгосрочных инвесторов

Если вы долгосрочный инвестор и покупаете бумаги на многие годы, можно получать ежегодно вычет типа А на взнос и при этом не платить НДФЛ с продажи ценных бумаг. Для этого при закрытии ИИС надо перевести бумаги на обычный брокерский счет и продать их там, использовав так называемую «трехлетнюю льготу».

Как я заработал на налоговых вычетах по ИИС больше 300 тысяч рублей

Сегодня пришел очередной налоговый вычет. На карту капнуло почти 52 000 рублей от налоговой службы. Это уже шестой по счету налоговый вычет, который я получил за время использования Индивидуального инвестиционного счета (ИИС).

🙂 Всего на налоговых вычетах, получается, заработал более 300 000 рублей. С учетом доходов от реинвестирования эта сумма выросла до полумиллиона рублей.

А ведь этих денег в моем кармане могло не быть, если бы государство не запустило программу для ИИС. Я принял участие в ней с первого года. В декабре 2015-го завел на ИИС первые 400 000 тысяч рублей.

Тогда еще мало, кто понимал, как это работает. Это сейчас все кинулись инвестировать. А тогда многие отмахивались, считая что это какой-то развод от государства.

Многим кажется, что налоговый вычет не существенный, да и морочиться с его получение не охота. Но меня греет мысль, что я возвращаю себе деньги, которые сам же честно заработал. Как известно, налоговые вычеты формируются из средств, которые вы уплатили в виде налогов.

При грамотном подходе к своему ИИС, по самой надежной и простой схеме уже в первый год можно получить около 18% годовых. Если приобрести, например, облигации федерального займа с купонным доходом в 5-6% и получить налоговый вычет в 13%.

В этом году на получение вычета снова ушло около четырех месяцев. Три месяца занимает камеральная проверка плюс еще месяц дается на перечисление средств на счет налогоплательщика. Но уже со следующего года рассчитываю получить вычет намного быстрее благодаря вступившим в силу поправкам в налоговый кодекс.

Власти упростят получение налоговых вычетов за жилье и ИИС

Сегодня правительство одобрило поправки в Налоговый кодекс, которые упростят и ускорят получение гражданами некоторых налоговых вычетов:

👉 возврата при покупке жилья и погашении процентов за ипотеку

👉 по операциям на индивидуальном инвестиционном счете (ИИС).

Сейчас для получения вычета гражданам необходимо подавать налоговую декларацию по НДФЛ, собирать пачку подтверждающих документов, ждать получения вычета месяцами.

Документы собирать скоро будет не нужно. Налоговая служба сама сделает все запросы. То есть достаточно будет заявления, в том числе в личном кабинете на сайте Налоговой службы.

Кроме того, проверка займет меньше времени, а деньги поступят раньше.

Сегодня правительство одобрило поправки в Налоговый кодекс, которые упростят и ускорят получение гражданами некоторых налоговых вычетов:

👉 возврата при покупке жилья и погашении процентов за ипотеку

👉 по операциям на индивидуальном инвестиционном счете (ИИС).

Сейчас для получения вычета гражданам необходимо подавать налоговую декларацию по НДФЛ, собирать пачку подтверждающих документов, ждать получения вычета месяцами.

Документы собирать скоро будет не нужно. Налоговая служба сама сделает все запросы. То есть достаточно будет заявления, в том числе в личном кабинете на сайте Налоговой службы.

Кроме того, проверка займет меньше времени, а деньги поступят раньше.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба