20 июля 2021 smart-lab.ru Рубенович Артём

Много книг написано, много слов сказано.

Я лично для себя пришел к следующему рецепту биржевого счастья (внимание, Бесценный Грааль!).

Богатство абсолютно любого размера на бирже достигается по следующей формуле:

Богатство(финансовое)=(здоровье*время*дисциплина)^n

где n-количество лет.

1) Здоровье — следите за ним, чтобы жить качественную (применительно к нему(здоровью)) долгую жизнь. Когда у вас проблемы со здоровьем, обычно не до денег, и радость даже с их наличием испытать вряд ли получится — будете думать, как решить проблемы;

2) Время. Ваш возраст — ваше преимущество! Чем вы моложе и чем раньше начнете инвестировать, тем раньше сможете добиться желаемых результатов.

3) Дисциплина. Самое малое, что от вас требуется, это сформировать инвестиционный портфель, ежемесячно (без пропусков) его пополнять, и при пополнении балансировать. Что такое балансировка портфеля, поищите в интернете самостоятельно, пожалуйста.

Я утверждаю, что с абсолютно любого капитала, при выполнении всех условий формулы, любой человек может стать обеспеченным (мера у каждого своя).

Простой пример.

В своем предыдущем посте (тынц) про новую стратегию я упомянул калькуляцию Сергея Спирина (я с ним не знаком и не аффилирован, просто примеры хорошие на ресурсе), выложенную на его же сайте и посвященную сравнению доходности модельного портфеля против индекса Мосбиржи (S&P500 за этот же интервал показал доходность в валютной переоценке даже немногим меньшую, чем наш). Ссылка. В его иллюстрации индекс Мосбиржи продемонстрировал среднегодовую доходность 17,2% в рублях.

Для чистоты (и простоты) расчетов возьмем среднегодовую доходность сильно меньше = 12%

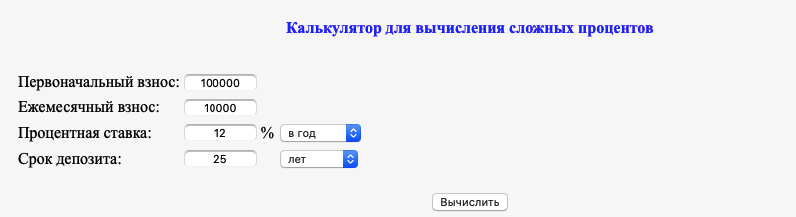

Стартовая сумма пусть будет 100 000 рублей, а пополнять будем на 10 000 руб. в месяц. Возраст наш, предположим, 25 лет, и инвестировать мы будем столько же — 25 лет.

Берём простейший калькулятор сложных процентов, заполняем наши условия:

Что имеем в результате:

Из этой суммы 18 552 071.51 руб. около 5-7% годовых вы (или кто-то другой, у кого терпения больше) можете получать (расчет примерный и не является инвестиционной рекомендацией) дивидендами, остальное — за счет роста курсовой стоимости ваших активов.

7% дивидендами от 18 552 071.51 руб, это 1 298 645,0057 руб. в год или 108 220, 41 руб. в месяц.

Сильно больше текущей государственной пенсии, согласитесь?)

Налоги с прибыли могут съедать существенную долю прибыли на длительном горизонте: не хотите уменьшать прибыль на сумму налогов — балансируйте портфель только покупками при пополнении и реинвестированием дивидендов, а дивиденды вы и так получите уже за вычетом налога.

Хочется больше или раньше? — пожалуйста, начните свой путь в инвестициях либо с большей суммы, либо повышайте свою ценность как специалиста на рынке труда и вкладывайте 15-30-50 тыр. ежемесячно с получаемых доходов. Чем больше на начальном этапе, тем лучше. Результатам вы удивитесь.

Желаю вам богатства и процветания!

п.с.: из последнего прочитанного, похожие примеры увидел в книге Моргана Хаузела «The Psychology of Money: Timeless lessons on wealth, greed, and happiness» (ссылка на книгу в амазон). Очень рекомендую к прочтению. На текущий момент на русском языке не издавалась, насколько знаю. Автор собрал и обобщил в книге довольно много материала о поведенческих финансах и наших с вами привычках, влияющих на благосостояние.

Я лично для себя пришел к следующему рецепту биржевого счастья (внимание, Бесценный Грааль!).

Богатство абсолютно любого размера на бирже достигается по следующей формуле:

Богатство(финансовое)=(здоровье*время*дисциплина)^n

где n-количество лет.

1) Здоровье — следите за ним, чтобы жить качественную (применительно к нему(здоровью)) долгую жизнь. Когда у вас проблемы со здоровьем, обычно не до денег, и радость даже с их наличием испытать вряд ли получится — будете думать, как решить проблемы;

2) Время. Ваш возраст — ваше преимущество! Чем вы моложе и чем раньше начнете инвестировать, тем раньше сможете добиться желаемых результатов.

3) Дисциплина. Самое малое, что от вас требуется, это сформировать инвестиционный портфель, ежемесячно (без пропусков) его пополнять, и при пополнении балансировать. Что такое балансировка портфеля, поищите в интернете самостоятельно, пожалуйста.

Я утверждаю, что с абсолютно любого капитала, при выполнении всех условий формулы, любой человек может стать обеспеченным (мера у каждого своя).

Простой пример.

В своем предыдущем посте (тынц) про новую стратегию я упомянул калькуляцию Сергея Спирина (я с ним не знаком и не аффилирован, просто примеры хорошие на ресурсе), выложенную на его же сайте и посвященную сравнению доходности модельного портфеля против индекса Мосбиржи (S&P500 за этот же интервал показал доходность в валютной переоценке даже немногим меньшую, чем наш). Ссылка. В его иллюстрации индекс Мосбиржи продемонстрировал среднегодовую доходность 17,2% в рублях.

Для чистоты (и простоты) расчетов возьмем среднегодовую доходность сильно меньше = 12%

Стартовая сумма пусть будет 100 000 рублей, а пополнять будем на 10 000 руб. в месяц. Возраст наш, предположим, 25 лет, и инвестировать мы будем столько же — 25 лет.

Берём простейший калькулятор сложных процентов, заполняем наши условия:

Что имеем в результате:

Из этой суммы 18 552 071.51 руб. около 5-7% годовых вы (или кто-то другой, у кого терпения больше) можете получать (расчет примерный и не является инвестиционной рекомендацией) дивидендами, остальное — за счет роста курсовой стоимости ваших активов.

7% дивидендами от 18 552 071.51 руб, это 1 298 645,0057 руб. в год или 108 220, 41 руб. в месяц.

Сильно больше текущей государственной пенсии, согласитесь?)

Налоги с прибыли могут съедать существенную долю прибыли на длительном горизонте: не хотите уменьшать прибыль на сумму налогов — балансируйте портфель только покупками при пополнении и реинвестированием дивидендов, а дивиденды вы и так получите уже за вычетом налога.

Хочется больше или раньше? — пожалуйста, начните свой путь в инвестициях либо с большей суммы, либо повышайте свою ценность как специалиста на рынке труда и вкладывайте 15-30-50 тыр. ежемесячно с получаемых доходов. Чем больше на начальном этапе, тем лучше. Результатам вы удивитесь.

Желаю вам богатства и процветания!

п.с.: из последнего прочитанного, похожие примеры увидел в книге Моргана Хаузела «The Psychology of Money: Timeless lessons on wealth, greed, and happiness» (ссылка на книгу в амазон). Очень рекомендую к прочтению. На текущий момент на русском языке не издавалась, насколько знаю. Автор собрал и обобщил в книге довольно много материала о поведенческих финансах и наших с вами привычках, влияющих на благосостояние.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба