22 июля 2021 T-Investments Городилов Михаил

Сегодня у нас крайне спекулятивная идея: взять акции медтех-стартапа GoodRx (NASDAQ: GDRX), дабы заработать на спекулятивном росте его акций.

Потенциал роста и срок действия: 29% за 19 месяцев; 81% за 4 года.

Почему акции могут вырасти: распространение новых штаммов коронавируса может сделать телемедицину и котировки компании более привлекательными.

Как действуем: берем акции сейчас по 30,83 $.

На чем компания зарабатывает

Это платформа для сравнения цен на лекарства по рецепту в США и поиска скидочных купонов на эти лекарства. Платформа работает с более чем 70 тысячами аптек по всей стране. Поиск компания предоставляет пользователям бесплатно. Как тогда GoodRx делает деньги?

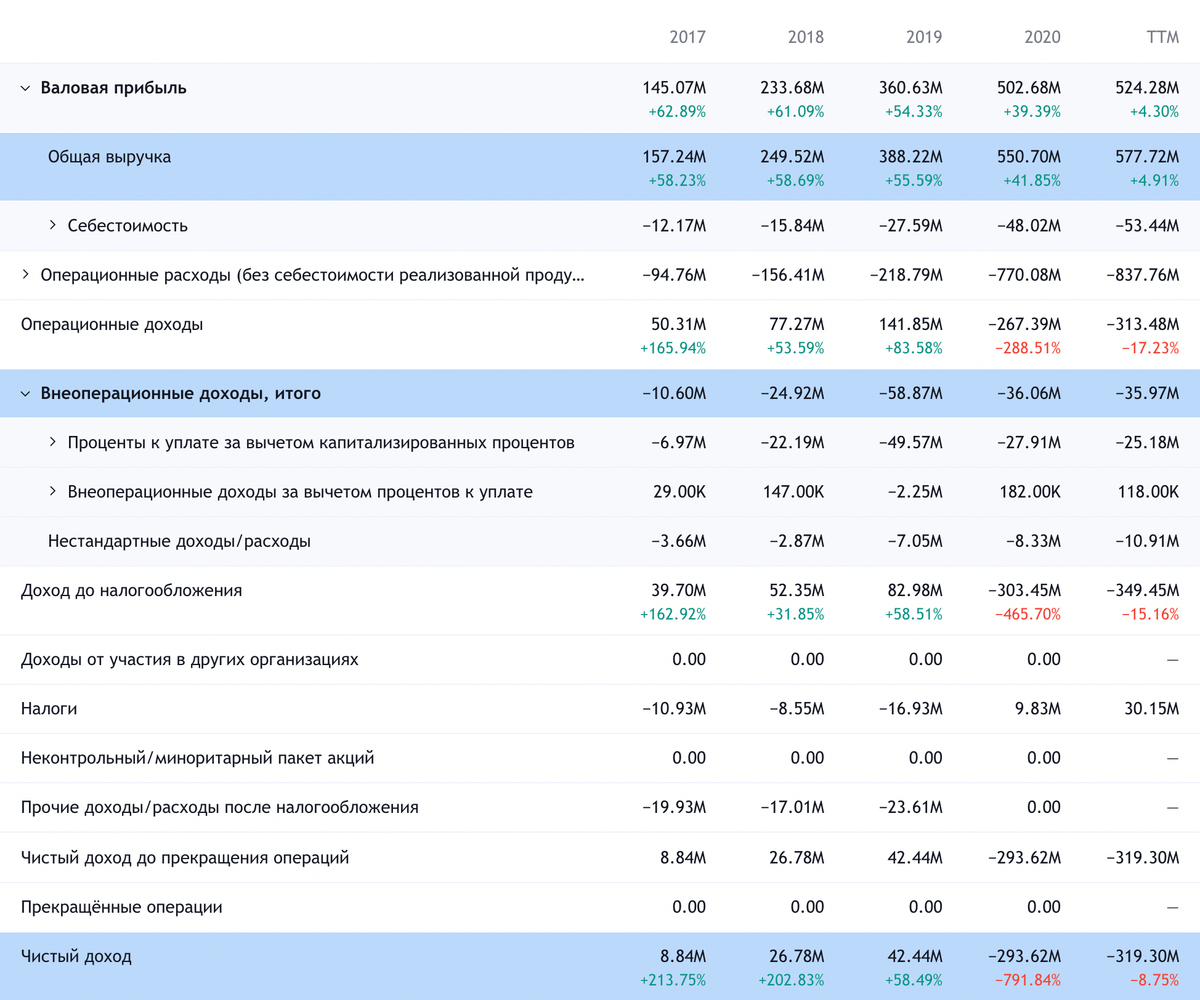

Согласно регистрационному проспекту, 94% выручки компании — комиссия, которую она получает за использование кодов с ее сайта при покупке лекарств на сайтах аптек-партнеров. Остальные 6% выручки компании — различные решения в сфере медицины.

Платные подписки. Разные виды медицинской страховки, при которой клиент за определенный взнос получает доступ к лекарствам по рецепту по сниженной цене. В общем-то, услуги поставляют сторонние компании, а GoodRx получает комиссию как посредник.

Решения для фармацевтических производителей. Здесь компания выступает в качестве посредника для производителей лекарств, которые делают скидки на свою продукцию.

Телемедицина. У компании есть как свой сервис онлайн-консультаций с врачами Heydoctor, так и интернет-площадка для выбора врачей для консультации с других платформ. В первом случае компания получает деньги напрямую за оказание услуг, во втором — комиссию как посредник.

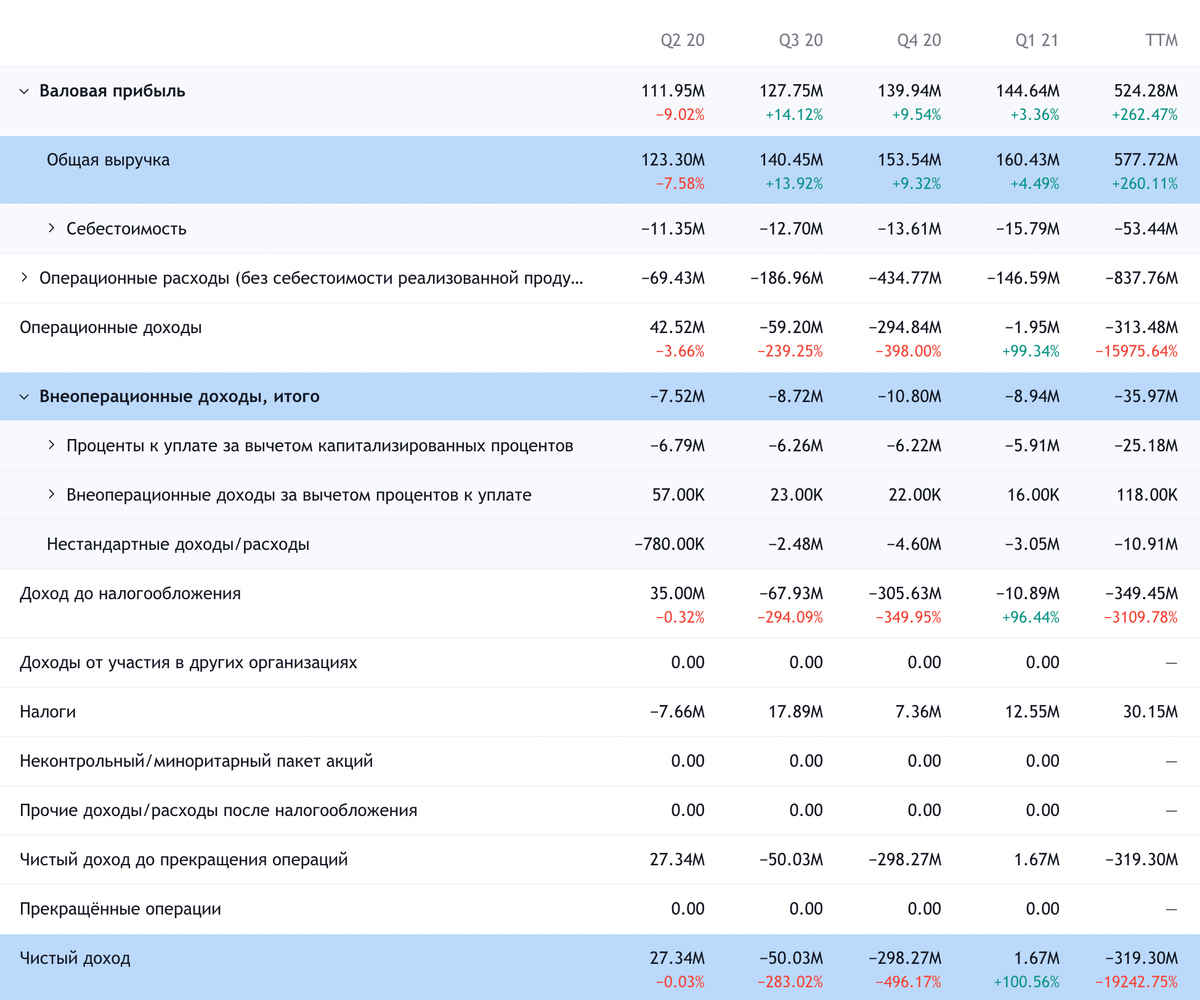

Работает компания только в США. GoodRx убыточная, но вообще ситуация с прибыльностью компании неоднозначная.

Аргументы в пользу компании

Аура перспективности. В США на здравоохранение в год уходит примерно 3,8 трлн долларов. Сама GoodRx оценивает объемы своего рынка в 804 млрд в год: 524 млрд — рынок лекарств по рецепту, 250 млрд — телемедицина и 30 млрд — решения для фармацевтических компаний. Так что с этой точки зрения ее капитализация в 12,11 млрд долларов не выглядит чрезмерной. Такие цифры даже предрасполагают к дальнейшему спекулятивному росту на ожиданиях, что компания будет способствовать цифровизации американского здравоохранения. Я видел еще более безумные и необоснованные истории роста, и на этом фоне GoodRx выглядит достаточно солидно просто благодаря наличию огромного целевого рынка.

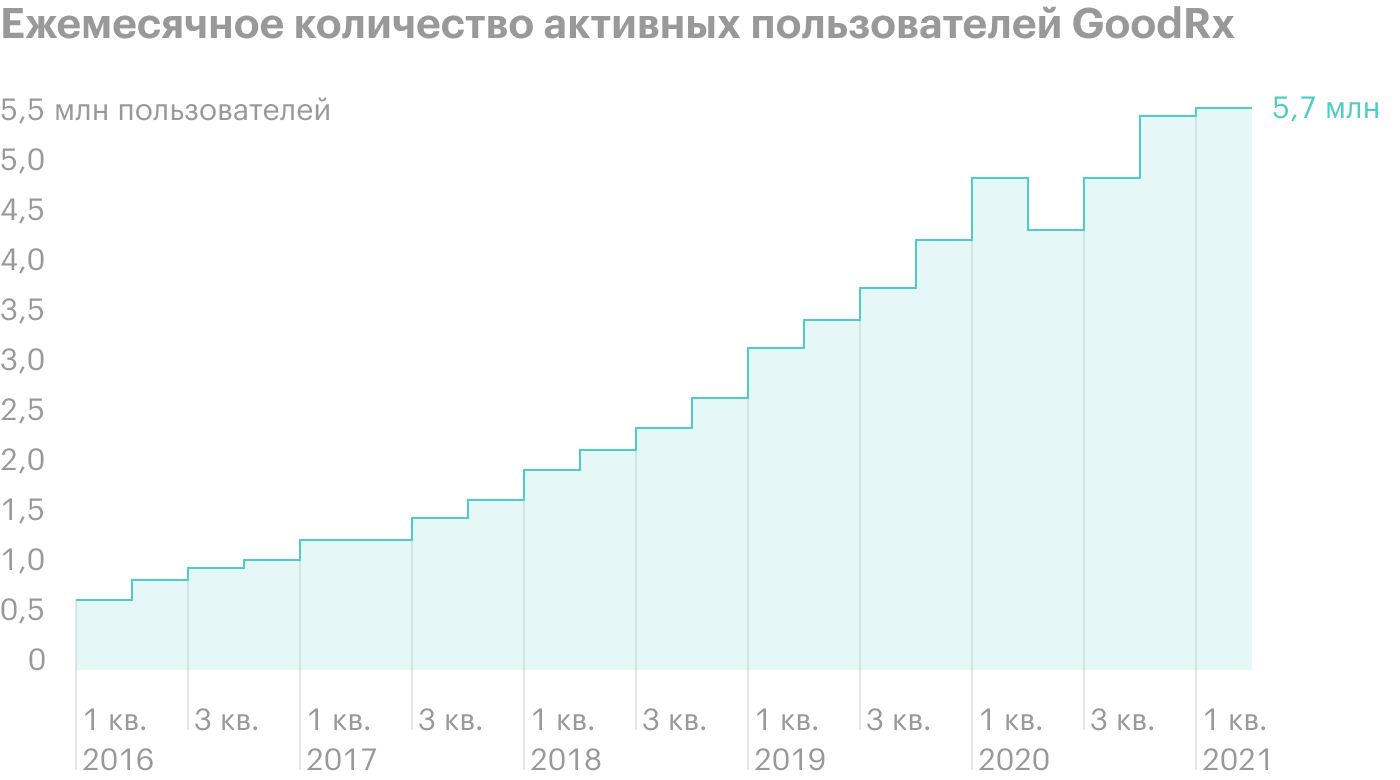

Востребованность. Согласно проспекту, 80% транзакций с использованием кодов компании дают ее постоянные клиенты. Пользовательская база компании демонстрирует хорошие темпы роста. И в общем-то, к тому есть вполне себе серьезные предпосылки.

Стоимость лекарств в США растет слишком нагло и быстро, а пандемия приучила американцев копить так много, как только возможно. Думаю, в дальнейшем они будут стараться экономить как можно больше — что будет способствовать росту спроса на услуги GoodRx.

Как страшно жить. Истерика вокруг нового, более опасного штамма коронавируса уже привела к биржевому обвалу в начале этой недели. Есть вероятность, что на волне ожиданий нового жесткого карантина инвесторы начнут спекулятивно инвестировать во все, что хотя бы минимально связано с телемедициной. По факту GoodRx — это больше про аптеки и долгосрочную перспективу, но я думаю, что большинство инвесторов не будет разбираться и накачает котировки компании просто потому, что «медтех же!».

Что может помешать

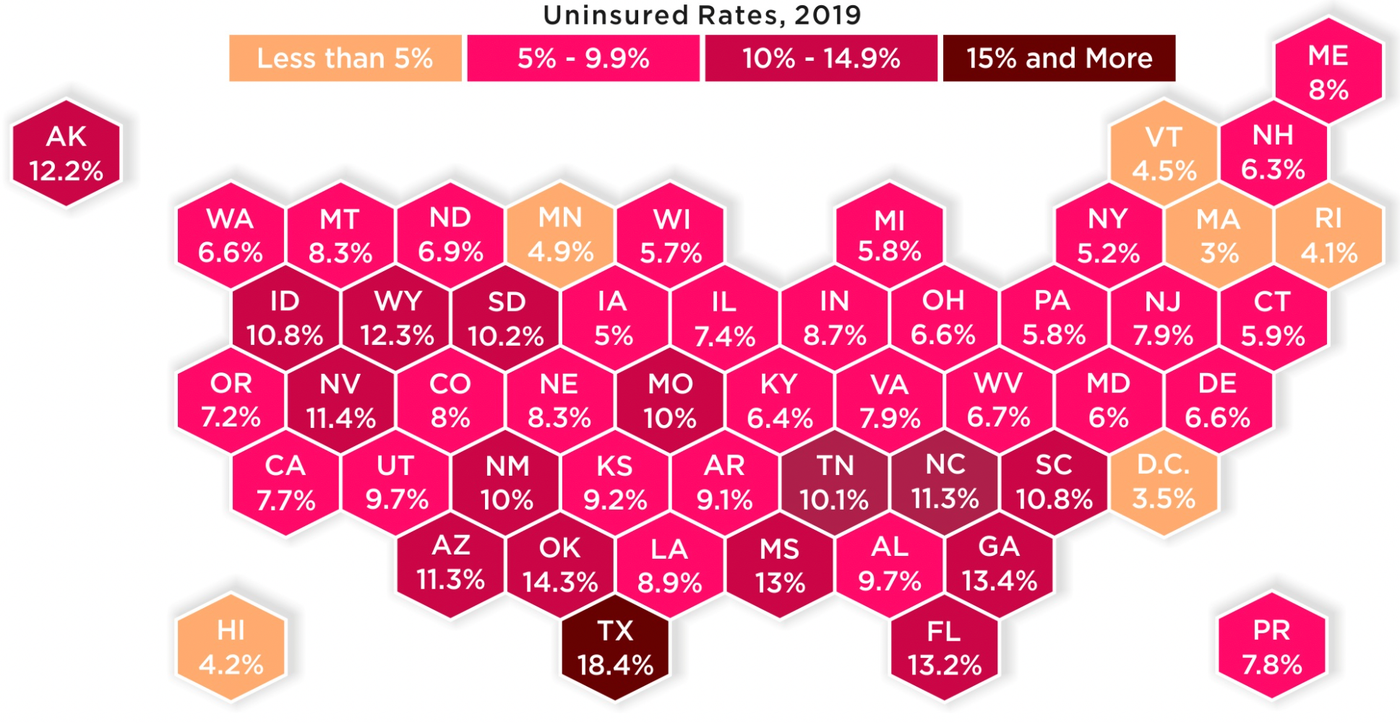

Не так уж и перспективно. Основная аудитория компании — это те, у кого нет медицинской страховки и у кого, соответственно, наиболее остро стоит вопрос об оптимизации расходов на лекарства. А это около 10% населения США и всего лишь 5% от рынка лекарств по рецептам. Это не так уж и мало, но и не безумно много, что ставит определенные ограничения на пути роста выручки компании.

Со временем отчетность начнет разочаровывать инвесторов, ожидающих стартапных темпов роста, что негативно скажется на котировках. Внешне GoodRx кажется крутым прорывом в сфере медтеха, но по факту — это достаточно нишевое решение с потолком роста.

Концентрация. На каждого из трех крупнейших партнеров компании: Optum, Navitus и MedImpact, — согласно отчету, приходится по более чем 10% выручки GoodRx. Изменение отношений с кем-то из них может негативно сказаться на отчетности.

When the smoke clears, there’ll be no more tears. Стоимость акций может сезонно подскочить на теме популярности телемедицины, но коронавирус скорее вредит бизнесу компании, так как полноценный карантин снижает активность и врачей, и пациентов и вредит выписыванию рецептов. Так что следует учитывать негативный эффект потенциального карантина, хотя компания и пытается уравновесить его развитием сегмента телемедицины.

Процент населения без страховки в разных штатах США. Источник: HowMuch

Что в итоге

Берем акции сейчас по 30,83 $. А дальше есть два варианта:

дождаться, когда акции будут стоить 40 $, что заметно меньше их исторического максимума. Думаю, что этот вариант будет достижим в течение следующих 19 месяцев;

дождаться, когда акции компании снова станут стоить 56 $, как в феврале этого года. Здесь, по моему мнению, следует приготовиться ждать 4 года — за это время из GoodRx может получиться гигант медтеха или компанию кто-то купит. Но, учитывая нестабильную ситуацию с ее доходами, следует быть готовым к любому исходу.

Идея эта крайне спекулятивная, что следует принимать во внимание, если вы решили инвестировать в эти акции. Так что не стоит инвестировать в GoodRx, если не готовы терпеть волатильность.

Потенциал роста и срок действия: 29% за 19 месяцев; 81% за 4 года.

Почему акции могут вырасти: распространение новых штаммов коронавируса может сделать телемедицину и котировки компании более привлекательными.

Как действуем: берем акции сейчас по 30,83 $.

На чем компания зарабатывает

Это платформа для сравнения цен на лекарства по рецепту в США и поиска скидочных купонов на эти лекарства. Платформа работает с более чем 70 тысячами аптек по всей стране. Поиск компания предоставляет пользователям бесплатно. Как тогда GoodRx делает деньги?

Согласно регистрационному проспекту, 94% выручки компании — комиссия, которую она получает за использование кодов с ее сайта при покупке лекарств на сайтах аптек-партнеров. Остальные 6% выручки компании — различные решения в сфере медицины.

Платные подписки. Разные виды медицинской страховки, при которой клиент за определенный взнос получает доступ к лекарствам по рецепту по сниженной цене. В общем-то, услуги поставляют сторонние компании, а GoodRx получает комиссию как посредник.

Решения для фармацевтических производителей. Здесь компания выступает в качестве посредника для производителей лекарств, которые делают скидки на свою продукцию.

Телемедицина. У компании есть как свой сервис онлайн-консультаций с врачами Heydoctor, так и интернет-площадка для выбора врачей для консультации с других платформ. В первом случае компания получает деньги напрямую за оказание услуг, во втором — комиссию как посредник.

Работает компания только в США. GoodRx убыточная, но вообще ситуация с прибыльностью компании неоднозначная.

Аргументы в пользу компании

Аура перспективности. В США на здравоохранение в год уходит примерно 3,8 трлн долларов. Сама GoodRx оценивает объемы своего рынка в 804 млрд в год: 524 млрд — рынок лекарств по рецепту, 250 млрд — телемедицина и 30 млрд — решения для фармацевтических компаний. Так что с этой точки зрения ее капитализация в 12,11 млрд долларов не выглядит чрезмерной. Такие цифры даже предрасполагают к дальнейшему спекулятивному росту на ожиданиях, что компания будет способствовать цифровизации американского здравоохранения. Я видел еще более безумные и необоснованные истории роста, и на этом фоне GoodRx выглядит достаточно солидно просто благодаря наличию огромного целевого рынка.

Востребованность. Согласно проспекту, 80% транзакций с использованием кодов компании дают ее постоянные клиенты. Пользовательская база компании демонстрирует хорошие темпы роста. И в общем-то, к тому есть вполне себе серьезные предпосылки.

Стоимость лекарств в США растет слишком нагло и быстро, а пандемия приучила американцев копить так много, как только возможно. Думаю, в дальнейшем они будут стараться экономить как можно больше — что будет способствовать росту спроса на услуги GoodRx.

Как страшно жить. Истерика вокруг нового, более опасного штамма коронавируса уже привела к биржевому обвалу в начале этой недели. Есть вероятность, что на волне ожиданий нового жесткого карантина инвесторы начнут спекулятивно инвестировать во все, что хотя бы минимально связано с телемедициной. По факту GoodRx — это больше про аптеки и долгосрочную перспективу, но я думаю, что большинство инвесторов не будет разбираться и накачает котировки компании просто потому, что «медтех же!».

Что может помешать

Не так уж и перспективно. Основная аудитория компании — это те, у кого нет медицинской страховки и у кого, соответственно, наиболее остро стоит вопрос об оптимизации расходов на лекарства. А это около 10% населения США и всего лишь 5% от рынка лекарств по рецептам. Это не так уж и мало, но и не безумно много, что ставит определенные ограничения на пути роста выручки компании.

Со временем отчетность начнет разочаровывать инвесторов, ожидающих стартапных темпов роста, что негативно скажется на котировках. Внешне GoodRx кажется крутым прорывом в сфере медтеха, но по факту — это достаточно нишевое решение с потолком роста.

Концентрация. На каждого из трех крупнейших партнеров компании: Optum, Navitus и MedImpact, — согласно отчету, приходится по более чем 10% выручки GoodRx. Изменение отношений с кем-то из них может негативно сказаться на отчетности.

When the smoke clears, there’ll be no more tears. Стоимость акций может сезонно подскочить на теме популярности телемедицины, но коронавирус скорее вредит бизнесу компании, так как полноценный карантин снижает активность и врачей, и пациентов и вредит выписыванию рецептов. Так что следует учитывать негативный эффект потенциального карантина, хотя компания и пытается уравновесить его развитием сегмента телемедицины.

Процент населения без страховки в разных штатах США. Источник: HowMuch

Что в итоге

Берем акции сейчас по 30,83 $. А дальше есть два варианта:

дождаться, когда акции будут стоить 40 $, что заметно меньше их исторического максимума. Думаю, что этот вариант будет достижим в течение следующих 19 месяцев;

дождаться, когда акции компании снова станут стоить 56 $, как в феврале этого года. Здесь, по моему мнению, следует приготовиться ждать 4 года — за это время из GoodRx может получиться гигант медтеха или компанию кто-то купит. Но, учитывая нестабильную ситуацию с ее доходами, следует быть готовым к любому исходу.

Идея эта крайне спекулятивная, что следует принимать во внимание, если вы решили инвестировать в эти акции. Так что не стоит инвестировать в GoodRx, если не готовы терпеть волатильность.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба