Рассмотрим краткий обзор показателей за 2-й квартал 2021 года

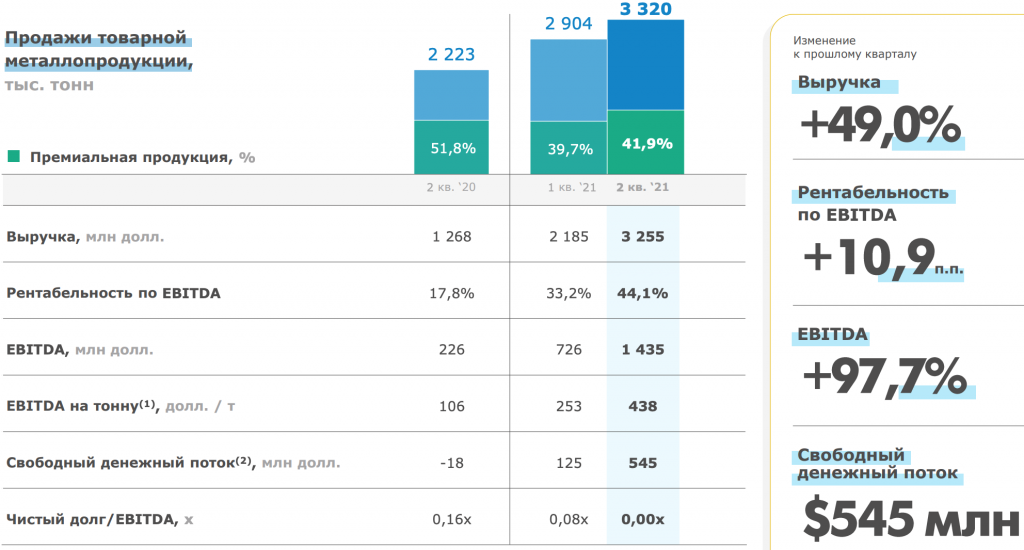

Все операционные показатели выглядят фантастически на фоне низкой базы 2-го квартала 2020 года, когда по всему миру вводились локдауны в связи с распространение вируса COVID-19. И на фоне 1-го квартала 2021 года, когда велась реконструкция стана 1700 и модернизации стана 2500 г/п

А так же долларовые цены на г/к прокат FOB Черное море на исторических максимумах, где рост составил 100%

Еще совет директоров рекомендовал акционерам утвердить выплату дивидендов за 2 квартал 2021 года в размере 3,530 рубля, что составляет 5,4% квартальной доходности при покупке акций на текущий момент по цене 65,5 руб., а если не меньшие дивиденды нас ждут во 2-ом полугодии. То можно ли расчитывать на дивидендную доходность 21,5% годовых и возможный значительный рост курсовой стоимости компании. Заманчиво, не правда ли?

Попробуем разобраться, можно ли расчитывать на дальнейший рост фин. показателей в среднесрочной перспективе до конца 2021 года ?

Первым шагом декомпозируем задачу, для этого рассмотрим внимательно ключевые драйверы роста выручки из презентации

И рассмотрим ключевые драйверы роста себестоимости реализации, где основные переменные расходы это — материальные затраты, которые составляют 85%, а они зависят от стоимости кеш-кост сляба.

Из слайдов можно выделить следующие основные факторы влияющие на итоговую прибыль:

1. Изменение объема продажм и изменение доли продаж премиальной продукции

2. В большей степени изменение цен на продукцию

3. Изменение цен на ЖРС и угольный концентрат

Далее по порядку пройдемся по каждому пункту и попытаемся сделать прогноз на 3-й квартал 2021 года(Q3`21), аналогично прогнозу на Q2`21

Первым шагом,

Оценим объем производства в динамике

Объем производства стали и готовой продукции увеличился на 8% к средним значениям за последние 3,5 года, после завершение модернизации стана 2500 г/п и без учета кризисного Q2`20

Объем производства премиальной продукции находиться на уровне средних значений

Оценим объем продаж в динамике и колличество запасов в г/к прокате

Продажи продукции г/к проката увеличились на 30% к средним значениям за последние 3,5 года, это вызвано частично значительно выпавшим продажам в Q2`20 при расчете среднего значения, частично увеличением готовой производства на 10%(с учетом кризисного Q2`20), частично за счет значительной продажи запасов в летний период сезона высокого спроса на металлопродукцию.

Руководство ММК положительно смотрит на объемы продаж в Q3`21

Сезонное оживление спроса в России и сохраняющаяся благоприятная конъюнктура на мировых рынках окажут положительное влияние на объемы продаж Группы в 3 квартале. Дополнительную поддержку объемам продаж окажет старт горячих испытаний электросталеплавильного цеха с литейно-прокатным модулем на турецком активе.

Динамика спроса стали в РФ сезонно возрастает до 4-го квартала, да и запасы в связи вводом экспортных пошлин с 1-го августа и рекордными ценами будет дальше мотивировать распродавать запасы.

Предположим, что продажи премиальной продукции и сортового проката останутся немного выше показателей Q2`21, а г/к прокат увеличиться еще до 5% в Q3`21

Long products - 320 тыс. тон

Premium products - 1400 тыс. тон

Flat hot-rolled products — 1600 тыс. тон

А в Q4`21 возьмем ближе к средним значениям

Long products - 390 тыс. тон

Premium products - 1330 тыс. тон

Flat hot-rolled products — 1400 тыс. тон

Вторым шагом

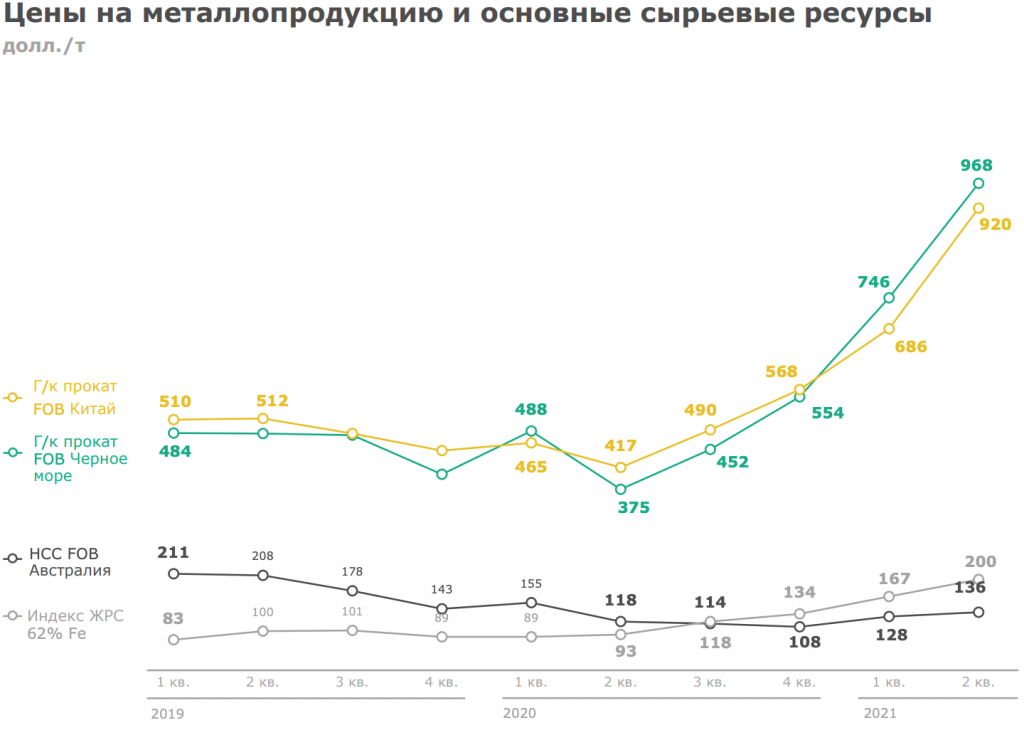

Спрогнозируем изменение цен на продукцию, через корреляцию с ценой фьючерса г/к проката FOB Китая.

Так как мы уже знаем, что в связи со спецификой расчета «формульных» цен привязанных к индексу platts по крупным прямым контрактам и проверено в прогнозе на Q1`21 (тогда погрешность составила 3% в меньшую сторону)

Наложим цены на г/к проката из слайда презентации ММК выше на цены HRC FOB CHINA Futures c лагом в 2 месяца и средние цены реализации г/к проката(Flat hot-rolled price) и консолидированную средневзвешенную цену по всем видам продукции(Consolidate price)

Наблюдаем хорошую корреляцию прайсовой цены к экспортным ценам FOB Черное море и FOB Китая($910), где средняя цена за 3 месяца уменьшилась на 2% в Q3`21

Получаем среднюю цену реализации на г/к прокат — $892,8 за тонну

Рассмотрим детальнее структуру консолидированной цены в сравнении с экспортной ценой г/к проката FOB Черное море

Раньше до Q2`20 мы наблюдаем значительную премию до 42% к консолидированной цене реализации всей продукции от экспортной цены на г/к прокат FOB Черное Море, то сейчас премия имеет отрицательное значение — 2,5% и экспортные цена FOB Черное море больше экспортных цен FOB Китая примерно на ~ 4%

Получаем в Q3`21 консолидированную цену реализации - 910*(1,04-0,025) = $923,65 за тонну проддукции на 2% меньше кв/кв

А в Q4`21 допустим цена вернется ближе к средним значением — $720 за тонну проддукции, на 22% меньше кв/кв

Третьим шагом

Спрогнозируем изменение стоимости кеш-кост сляба, которая сильно зависит от цена на ЖРС и угля при самообеспечение на 25% и 40% соответственно. Это можно увидеть на графике структуры затрат на материалы

Получаем прогноз цены ЖРС содержащей части кеш-кост сляба с увеличением на $4 до $243 через корреляцию с ценой фьючерса на Iron Ore CFR China 62% Fe

Получаем прогноз цены угольной части кеш-кост сляба с увеличением на $2,4 до $65 через корреляцию с ценой фьючерса на коксующийся уголь — (DJMc1)

В Q3`21 получим цену кеш-кост сляба увеличенную на 1,6% до $397,4 кв/кв

И наконец считаем по формуле EBITDA per tonne = Sales of finished products (USD/t) — Slab Cash cost (USD/t) — Other production costs (USD/t) = 923,65-397,4-115 = $411 за тонну на 6% меньше кв/кв

А для Q4`21 возьмем среде значение $299 за тонну

Теперь можно рассчитать финансовые показатели за Q3`21

Из расчета озвученной компаний, что пошлины приведут к увеличению расходов на 150 млн долларов.

Выручка(320+1400+1600)*923,65 — $3066 млн уменьшиться на 6% кв/кв

EBITDA((320+1400+1600)*411-100) — $1265 млн уменьшиться на 12% кв/кв

ЧОК уменьшение на 260 млн долларов за счет уменьшения запасов на 260 тыс. тон и до 1304 тыс тон в эквиваленте г/к проката или до $1164 млн

Операционная прибыль = EBITDA-Амортизация = 1265-125 = $1140 млн.

Прибыль = Операционная прибыль(1-0,19) = $923 млн.

CAPEX запланирован на уровне $1100 млн., а за 1-е полугодие уже реализованно $479 млн. от плана

FCF = EBITDA-Изменение ЧОК-CAPEX-Налоги = 1265+260-350-205 = 970 млн долларов

Дивиденд = FCF * 100% * Курс рубля / число акций = 970*72 /11174,33 = 6,25 руб.

Консервативный прогноз(без распродажи запасов) по дивидендам за Q3`21 может составить 4,77 руб.

Пессимистичный прогноз(без распродажи запасов и уменьшение объемов продаж г/к проката на 5%) по дивидендам за Q3`21 может составить 4,23 руб. (((320+1400+1600-140)*411/1000-100+30-350-230)*72/11174,33)

Прикинем финансовые показатели за Q4`21

Из расчета возражения экспортных цен ближе к средним значениям за последние 4 года и без пошлин

Выручка(390+1330+1400)*720 — $2246

EBITDA(390+1330+1400)*(720-115-299) — $955 млн

ЧОК уменьшение на 300 млн долларов за счет уменьшения стоимости запасов

Операционная прибыль = EBITDA-Амортизация = 955-125 = $830 млн.

Прибыль = Операционная прибыль(1-0,19) = $672 млн.

FCF = EBITDA-Изменение ЧОК-CAPEX-Налоги = 955+300-271-158 = 826 млн долларов

Дивиденд = (FCF * 100% +компенсация за экстра капекс)* Курс рубля / число акций = (826+400-140)* 72 /11174,33 = 7 руб.

Прикинем финансовые показатели за Q1`22

Аналогично Q4`21 но без влияния пошлин и изменения ЧОК, но с ожидаемым эффектом от инвестиционной деятельности

Возьмем среднюю консолидированную цену реализации за последние 4 года — $662

Базовый прогноз по дивидендам может составить 3,54 руб. (((390+1330+1400)*(662-299-115+29)/1000-175-150+10)*72/11174,33)

Вывод однозначно ДА!, можно смело расчитывать на рост дивидендных выплат и медлить не стоит.

Так как до конца 2021 года ММК выплатит еще как минимум 15,3 руб. (1,79+3,53+4,77+7) и дивидендная доходность на конец года составит 26,3%

Далее за 2022 и последующие годы в период циклического спада мировых цен, ММК будет иметь 22% дивидендную доходности при покупке акции по текущей цене в 65 руб.

Следующая подходящая, точка входа будет 27-го июля перед очередным заседанием в ФАС по делу о нарушении антимонопольного законодательства

Все операционные показатели выглядят фантастически на фоне низкой базы 2-го квартала 2020 года, когда по всему миру вводились локдауны в связи с распространение вируса COVID-19. И на фоне 1-го квартала 2021 года, когда велась реконструкция стана 1700 и модернизации стана 2500 г/п

А так же долларовые цены на г/к прокат FOB Черное море на исторических максимумах, где рост составил 100%

Еще совет директоров рекомендовал акционерам утвердить выплату дивидендов за 2 квартал 2021 года в размере 3,530 рубля, что составляет 5,4% квартальной доходности при покупке акций на текущий момент по цене 65,5 руб., а если не меньшие дивиденды нас ждут во 2-ом полугодии. То можно ли расчитывать на дивидендную доходность 21,5% годовых и возможный значительный рост курсовой стоимости компании. Заманчиво, не правда ли?

Попробуем разобраться, можно ли расчитывать на дальнейший рост фин. показателей в среднесрочной перспективе до конца 2021 года ?

Первым шагом декомпозируем задачу, для этого рассмотрим внимательно ключевые драйверы роста выручки из презентации

И рассмотрим ключевые драйверы роста себестоимости реализации, где основные переменные расходы это — материальные затраты, которые составляют 85%, а они зависят от стоимости кеш-кост сляба.

Из слайдов можно выделить следующие основные факторы влияющие на итоговую прибыль:

1. Изменение объема продажм и изменение доли продаж премиальной продукции

2. В большей степени изменение цен на продукцию

3. Изменение цен на ЖРС и угольный концентрат

Далее по порядку пройдемся по каждому пункту и попытаемся сделать прогноз на 3-й квартал 2021 года(Q3`21), аналогично прогнозу на Q2`21

Первым шагом,

Оценим объем производства в динамике

Объем производства стали и готовой продукции увеличился на 8% к средним значениям за последние 3,5 года, после завершение модернизации стана 2500 г/п и без учета кризисного Q2`20

Объем производства премиальной продукции находиться на уровне средних значений

Оценим объем продаж в динамике и колличество запасов в г/к прокате

Продажи продукции г/к проката увеличились на 30% к средним значениям за последние 3,5 года, это вызвано частично значительно выпавшим продажам в Q2`20 при расчете среднего значения, частично увеличением готовой производства на 10%(с учетом кризисного Q2`20), частично за счет значительной продажи запасов в летний период сезона высокого спроса на металлопродукцию.

Руководство ММК положительно смотрит на объемы продаж в Q3`21

Сезонное оживление спроса в России и сохраняющаяся благоприятная конъюнктура на мировых рынках окажут положительное влияние на объемы продаж Группы в 3 квартале. Дополнительную поддержку объемам продаж окажет старт горячих испытаний электросталеплавильного цеха с литейно-прокатным модулем на турецком активе.

Динамика спроса стали в РФ сезонно возрастает до 4-го квартала, да и запасы в связи вводом экспортных пошлин с 1-го августа и рекордными ценами будет дальше мотивировать распродавать запасы.

Предположим, что продажи премиальной продукции и сортового проката останутся немного выше показателей Q2`21, а г/к прокат увеличиться еще до 5% в Q3`21

Long products - 320 тыс. тон

Premium products - 1400 тыс. тон

Flat hot-rolled products — 1600 тыс. тон

А в Q4`21 возьмем ближе к средним значениям

Long products - 390 тыс. тон

Premium products - 1330 тыс. тон

Flat hot-rolled products — 1400 тыс. тон

Вторым шагом

Спрогнозируем изменение цен на продукцию, через корреляцию с ценой фьючерса г/к проката FOB Китая.

Так как мы уже знаем, что в связи со спецификой расчета «формульных» цен привязанных к индексу platts по крупным прямым контрактам и проверено в прогнозе на Q1`21 (тогда погрешность составила 3% в меньшую сторону)

Наложим цены на г/к проката из слайда презентации ММК выше на цены HRC FOB CHINA Futures c лагом в 2 месяца и средние цены реализации г/к проката(Flat hot-rolled price) и консолидированную средневзвешенную цену по всем видам продукции(Consolidate price)

Наблюдаем хорошую корреляцию прайсовой цены к экспортным ценам FOB Черное море и FOB Китая($910), где средняя цена за 3 месяца уменьшилась на 2% в Q3`21

Получаем среднюю цену реализации на г/к прокат — $892,8 за тонну

Рассмотрим детальнее структуру консолидированной цены в сравнении с экспортной ценой г/к проката FOB Черное море

Раньше до Q2`20 мы наблюдаем значительную премию до 42% к консолидированной цене реализации всей продукции от экспортной цены на г/к прокат FOB Черное Море, то сейчас премия имеет отрицательное значение — 2,5% и экспортные цена FOB Черное море больше экспортных цен FOB Китая примерно на ~ 4%

Получаем в Q3`21 консолидированную цену реализации - 910*(1,04-0,025) = $923,65 за тонну проддукции на 2% меньше кв/кв

А в Q4`21 допустим цена вернется ближе к средним значением — $720 за тонну проддукции, на 22% меньше кв/кв

Третьим шагом

Спрогнозируем изменение стоимости кеш-кост сляба, которая сильно зависит от цена на ЖРС и угля при самообеспечение на 25% и 40% соответственно. Это можно увидеть на графике структуры затрат на материалы

Получаем прогноз цены ЖРС содержащей части кеш-кост сляба с увеличением на $4 до $243 через корреляцию с ценой фьючерса на Iron Ore CFR China 62% Fe

Получаем прогноз цены угольной части кеш-кост сляба с увеличением на $2,4 до $65 через корреляцию с ценой фьючерса на коксующийся уголь — (DJMc1)

В Q3`21 получим цену кеш-кост сляба увеличенную на 1,6% до $397,4 кв/кв

И наконец считаем по формуле EBITDA per tonne = Sales of finished products (USD/t) — Slab Cash cost (USD/t) — Other production costs (USD/t) = 923,65-397,4-115 = $411 за тонну на 6% меньше кв/кв

А для Q4`21 возьмем среде значение $299 за тонну

Теперь можно рассчитать финансовые показатели за Q3`21

Из расчета озвученной компаний, что пошлины приведут к увеличению расходов на 150 млн долларов.

Выручка(320+1400+1600)*923,65 — $3066 млн уменьшиться на 6% кв/кв

EBITDA((320+1400+1600)*411-100) — $1265 млн уменьшиться на 12% кв/кв

ЧОК уменьшение на 260 млн долларов за счет уменьшения запасов на 260 тыс. тон и до 1304 тыс тон в эквиваленте г/к проката или до $1164 млн

Операционная прибыль = EBITDA-Амортизация = 1265-125 = $1140 млн.

Прибыль = Операционная прибыль(1-0,19) = $923 млн.

CAPEX запланирован на уровне $1100 млн., а за 1-е полугодие уже реализованно $479 млн. от плана

FCF = EBITDA-Изменение ЧОК-CAPEX-Налоги = 1265+260-350-205 = 970 млн долларов

Дивиденд = FCF * 100% * Курс рубля / число акций = 970*72 /11174,33 = 6,25 руб.

Консервативный прогноз(без распродажи запасов) по дивидендам за Q3`21 может составить 4,77 руб.

Пессимистичный прогноз(без распродажи запасов и уменьшение объемов продаж г/к проката на 5%) по дивидендам за Q3`21 может составить 4,23 руб. (((320+1400+1600-140)*411/1000-100+30-350-230)*72/11174,33)

Прикинем финансовые показатели за Q4`21

Из расчета возражения экспортных цен ближе к средним значениям за последние 4 года и без пошлин

Выручка(390+1330+1400)*720 — $2246

EBITDA(390+1330+1400)*(720-115-299) — $955 млн

ЧОК уменьшение на 300 млн долларов за счет уменьшения стоимости запасов

Операционная прибыль = EBITDA-Амортизация = 955-125 = $830 млн.

Прибыль = Операционная прибыль(1-0,19) = $672 млн.

FCF = EBITDA-Изменение ЧОК-CAPEX-Налоги = 955+300-271-158 = 826 млн долларов

Дивиденд = (FCF * 100% +компенсация за экстра капекс)* Курс рубля / число акций = (826+400-140)* 72 /11174,33 = 7 руб.

Прикинем финансовые показатели за Q1`22

Аналогично Q4`21 но без влияния пошлин и изменения ЧОК, но с ожидаемым эффектом от инвестиционной деятельности

Возьмем среднюю консолидированную цену реализации за последние 4 года — $662

Базовый прогноз по дивидендам может составить 3,54 руб. (((390+1330+1400)*(662-299-115+29)/1000-175-150+10)*72/11174,33)

Вывод однозначно ДА!, можно смело расчитывать на рост дивидендных выплат и медлить не стоит.

Так как до конца 2021 года ММК выплатит еще как минимум 15,3 руб. (1,79+3,53+4,77+7) и дивидендная доходность на конец года составит 26,3%

Далее за 2022 и последующие годы в период циклического спада мировых цен, ММК будет иметь 22% дивидендную доходности при покупке акции по текущей цене в 65 руб.

Следующая подходящая, точка входа будет 27-го июля перед очередным заседанием в ФАС по делу о нарушении антимонопольного законодательства

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба