28 июля 2021 General Invest

▫️Укрепление в секторах технологий, коммунальных услуг и здравоохранения;

▫️Zoom заявила о поглощении Five9: эта сделка может стать второй по величине в технологическом секторе США в этом году;

▫️Джеф Безос, Ричард Брэнсон и их космическое противостояние.

Международные фондовые рынки

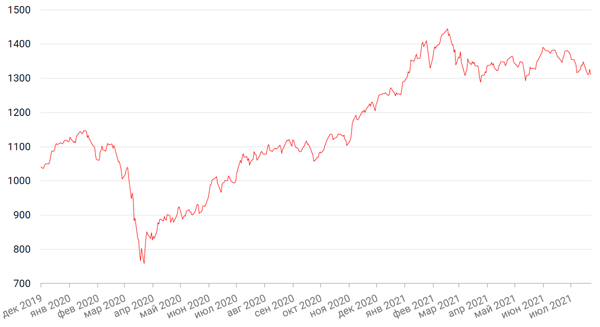

По итогам прошедшей недели большинство глобальных индексов закрылись в зеленой зоне за счет укрепления секторов технологий, коммунальных услуг и здравоохранения, несмотря на продолжающееся распространение штамма «Дельта» и его потенциальное влияние на мировую экономику. Индекс S&P 500 вырос на 2,0%, Dow Jones Industrial Average закрылся выше отметки в 35 000 впервые в истории, показав недельное повышение на 1,1%, а Nasdaq Composite вырос на 2,8%.

На прошедшей неделе в центре внимания инвесторов находились акции американской компании коммуникационных технологий Zoom, которая объявила о сделке поглощения компании Five9 - поставщика программного обеспечения для облачных контакт-центров, предлагающего решения для бизнес-коммуникаций и взаимодействия с клиентами через облачные сервисы. Ожидается, что сделка будет закрыта в первой половине 2022 года и, по предварительным оценкам, она оценивается в 14,7 млрд долларов. Сделка может стать второй по величине технологической сделкой в США в этом году после запланированной сделки слияния и поглощения Microsoft и компании Nuance Communications, оцениваемой в 16 млрд. долларов. Однако по итогу прошедшей недели акции Zoom упали на 0,76%.

Также внимание инвесторов было приковано к теме космических путешествий. После успешной попытки Ричарда Брэнсона почти двумя неделями ранее попытка полета Джеффа Безоса на борту ракеты New Shepard компании Blue Origin оказалась успешной. Однако несмотря на первоочередность полета Брэнсона, полет Безоса пролетел над линией Кармана, или границей, обычно называемой началом космоса, на высоте около 66 миль против 53,5 миль полета Брэнсона. По последним оценкам Morgan Stanley, предполагается быстрое развитие космического туризма и спутникового широкополосного Интернета. Ожидается, что космический рынок утроится к 2040 году и достигнет более 1 трлн долларов в годовом объеме продаж.

Это была относительно бычья неделя для основных европейских индексов на фоне выхода хороших данных по индексу потребительского доверия Великобритании, достигнувшего максимума с февраля 2020 года, и роста оптимизма в связи с итогами июльского заседания Европейского центрального банка. ЕЦБ решил оставить все ключевые ставки на текущих уровнях или ниже до тех пор, пока инфляция не достигнет целевых 2%. Индекс Stoxx Europe 600 закрыл неделю повышением на 1,49%, французский индекс CAC40 вырос на 1,7%, немецкий DAX показал повышение на 0,8%, а британский FTSE 100 также вырос на 0,3%.

Текущая неделя будет богата событиями на экономическом фронте. Центральным событием недели станет очередное заседание ФРС США. Кроме того, инвесторы ожидают выхода отчета о продажах нового жилья в США и данных индекса доверия потребителей США и статистику по ВВП США за 2 кв. Они также будут внимательно следить за продолжением сезона отчётности, в частности таких гигантов как Apple, Amazon, Alphabet, Microsoft и Facebook.

Динамика индекса S&P 500

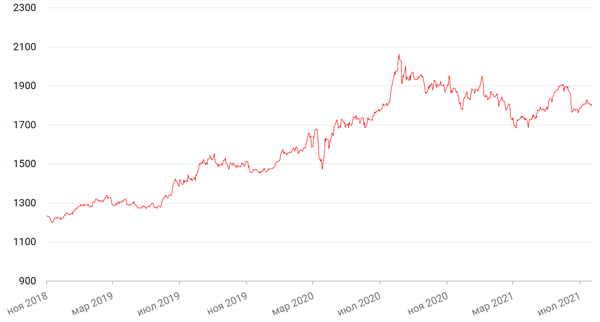

Динамика индекса MSCI EM

Валютные и товарные рынки

Доллар США завершил неделю ростом на 0,24% по отношению к ведущим мировым валютам. Теперь инвесторы находятся в ожидании двухдневного заседания Федеральной Резервной Системы США, которое завершится в среду на текущей неделе. По итогам заседания не предполагается никаких изменений в отношении денежно-кредитной политики, однако инвесторы ждут некоторой ясности по вопросу сокращения темпов покупки активов в рамках программы количественного смягчения в свете последних тенденций экономического роста и роста инфляции в США.

По итогам прошедшей недели евро упал к доллару на 0,29% после новостей о сохранении процентной ставки в еврозоне на рекордно низком уровне на еще более длительный период времени.

В свою очередь биткоин на минувшей неделе вырос на 7,04% на фоне массированной ликвидации коротких позиций почти на $900 млн и неподтверждённых слухов о возможности внедрения способа оплаты заказов на платформе Amazon биткоинами (до конца года) и намерении компании в отношении выпуска своей криптовалюты.

Рублю удалось показать рост к доллару США на уровне 0,4%. Поддержку рублю оказало повышение ставки ЦБ РФ сразу на 100 б.п., что может дать новую жизнь стратегии carry trade. Однако волатильность рынка нефти и дивидендный сезон в РФ, а также общий слабый сентимент в отношении развивающихся рынков не позволяют российской валюте показать значимое укрепление.

Динамика индекса доллара США

Динамика пары RUB/USD

Цены на нефть сорта Brent на минувшей неделе выросли на 0,69% после падения более чем на 7% ранее на неделе на фоне увеличения добычи странами альянса ОПЕК+ в момент третьей волны пандемии коронавируса, спровоцированной распространением нового штамма коронавируса «дельта».

По оценкам ОПЕК, рынок нефти в 2021 г. будет сбалансированным, тогда как МЭА и Управление энергетической информацией США прогнозируют дефицит в размере 1 млн барр. в сутки. В 2022 году ОПЕК опять говорит о сбалансированности, а Управление энергетической информацией США ждет дефицита нефти в размере 450 тыс. барр. Прогноз МЭА на следующий год – дефицит в размере 1 млн. барр. в сутки. Кроме того, эксперты считают, что рост добычи в США во 2 пол. 2021 г. замедлится по сравнению с первым полугодием.

Цены на золото упали на минувшей неделе на 0,55% и закрыли неделю на отметке $1801,80 за тройскую унцию, завершив неделю первым снижением с середины июня. Это была волатильная неделя для золота на фоне решения ЕЦБ не сворачивать стимулирование и не реагировать на временное превышение целевого уровня инфляции в 2%, что оказало поддержку рискованным активам, акциям и нефти и отрицательно сказалось на ценах золота.

Динамика цен на нефть сорта BRENT

Динамика цен на золото

Глобальные рынки облигаций

Рынок еврооблигаций на прошлой неделе вел себя довольно спокойно. Мы наблюдали незначительную волатильность длинных ставок, но фактически длинные казначейские облигации США закрывали неделю на прежних уровнях - с доходностью 1,9% годовых по 30-летним бумагам.

На наш взгляд, в среднесрочной перспективе рынок еврооблигаций будет находится в «боковике». Одним из факторов, который может негативно повлиять на рынок еврооблигаций, может явиться упоминание о сворачивании QE. Стоит отметить, что Дж. Пауэлл уже не раз заявлял о том, что предупредит участников рынка заранее о сворачивании. И даже тогда это будет лишь первый маленький звоночек к повышению ключевой ставки в установленные регулятором сроки. Пока, по заявлениям ФРС США, высокая инфляция временна, а ставки будут расти только в конце 2022 - в начале 2023 года, QE продолжается, рынок труда пока еще не дает регулятору уверенности, в том, что надо задумываться о скором повышении ставки.

На прошлой неделе мы немного сократили долю длинных инструментов в портфеле. На текущий момент она составляет около 10% против 15% неделей ранее. Мы продали бумаги Газпром-34 и Petrobras-44, заработав на данных инструментах около 6-8%.

На рынке рублевых облигаций прошлая неделя была довольно активной. Банк России повысил ключевую ставку сразу на 1 процентный пункт до 6,5%. Это самое резкое повышение за период с декабря 2014 г. Отметим, что реальная ставка теперь вышла из отрицательной зоны на слабо-положительный уровень, если считать, что инфляция в настоящее время находится на уровне около 6,46% (как указывают последние недельные данные Росстата).

Доходность по ОФЗ с погашением через 10 лет снизилась за прошлую неделю с 7,23% до 6,97%. Причем стоит отметить, что доходность по ОФЗ начала снижаться уже на ожиданиях заседания ЦБ. Мы по-прежнему отдаем предпочтения бумагам корпоративного сектора с погашением через 2-3 года. С целью минимизации кредитных рисков, на наш взгляд, стоит обращать внимание на бумаги с госучастием и/или системно значимых компаний и банков.

Динамика доходности 10-летних UST

Динамика доходности 10-летних ОФЗ

Российский фондовый рынок

Российские фондовые индексы на минувшей неделе показали умеренный рост. Индекс Мосбиржи снизился на 1%, долларовый РТС потерял 0,5% стоимости. Отечественные бумаги страдают из-за общего негативного сентимента в отношении рисковых активов, а также на фоне сохраняющейся волатильности нефти, что не позволяет нефтяным компаниям вернуться к максимумам июня.

Металлургический сектор, напротив, показал неплохие результаты на прошлой неделе, когда основные компании сектора отчитывались за 2 квартал. Квартальные дивиденды за отчетный период у трех основных игроков отрасли – Северстали, ММК и НЛМК – составят 5% (Северсталь) и выше (ММК и НЛМК), что, на наш взгляд может обеспечить рост акций компаний до отсечки, несмотря на негативные новости о повышении экспортных пошлин. На этой неделе об операционных результатах за 2 кв. 2021 отчитается Русал, что также может спровоцировать восстановительный рост бумаги после серьезной просадки конца июня.

Акции Сбербанка в начале текущей недели были в числе лидеров роста. В последнем отчете ЦБ о банковской деятельности говорится, что за первое полугодие 2021 года российские банки нарастили чистую прибыль вдвое до 1,2 трлн руб. Сохраняем позитивный взгляд на акции Сбербанка.

На этой неделе можем увидеть интерес к технологическому сектору на фоне отчетности мировых технологических гигантов. Но в целом развивающиеся рынки сейчас не в фаворе у инвесторов. Пока причиной является, преимущественно, Китай с новым регуляторными рисками. Однако новый всплеск ковидных опасений ставит развивающиеся рынки в менее благоприятные условия по сравнению с развитыми рынкам. Кроме того, летний период добавляет волатильности торгам.

Динамика индекса Мосбиржи

Динамика акций Лукойла

Календарь инвестора

Понедельник, 26 июля 2021 г.

ГЕРМАНИЯ - Индекс делового климата IFO (июль)

США - Продажи нового жилья (июнь)

Вторник, 27 июля 2021 г.

США - Базовые заказы на товары длительного пользования (м/м) (июнь)

США - Индекс доверия потребителей CB (июль)

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

Среда, 28 июля 2021 г.

ГЕРМАНИЯ - Индекс потребительского климата (Gfk) (август)

США - Сальдо внешней торговли товарами (июнь)

США - Товарные запасы в розничной торговле без учета автомобилей (июнь)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

РОССИЯ - ВВП (месячный) (г/г)

РОССИЯ - Объём розничных продаж (г/г) (июнь)

РОССИЯ - Уровень безработицы (июнь)

США - Заявление FOMC

США - Решение по процентной ставке ФРС

США - Пресс-конференция FOMC

Четверг, 29 июля 2021 г.

ГЕРМАНИЯ - Изменение количества безработных (июль)

ГЕРМАНИЯ - Уровень безработицы (июль)

ЕВРОЗОНА - Публикация протокола заседания ЕЦБ по монетарной политике

США - ВВП (кв/кв) (2 кв.)

США - Число первичных заявок на получение пособий по безработице

США - Индекс незавершенных продаж на рынке недвижимости (м/м) (июнь)

Пятница, 30 июля 2021 г.

ЯПОНИЯ - Объём промышленного производства (м/м) (июнь)

ЯПОНИЯ - Объём розничных продаж (г/г) (июнь)

ФРАНЦИЯ - Потребительские расходы (м/м) (июнь)

ФРАНЦИЯ - ВВП

ГЕРМАНИЯ - ВВП

ФРАНЦИЯ - Индекс потребительских цен (м/м)

ИТАЛИЯ - Индекс потребительских цен (м/м) (июль)

ЕВРОЗОНА - Индекс потребительских цен (г/г) (июль)

ЕВРОЗОНА - ВВП

ЕВРОЗОНА - Уровень безработицы (июнь)

США - Базовый ценовой индекс расходов на личное потребление (м/м), (г/г) (июнь)

США - Индекс стоимости рабочей силы (кв/кв) (2 кв.)

США - Индекс ожиданий потребителей от Мичиганского университета (июль)

США - Индекс настроения потребителей от Мичиганского университета (июль)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)

Суббота, 31 июля 2021 г.

КИТАЙ - Индекс деловой активности в производственном секторе (PMI) (июль)

КИТАЙ - Индекс деловой активности в непроизводственном секторе (PMI) (июль)

▫️Zoom заявила о поглощении Five9: эта сделка может стать второй по величине в технологическом секторе США в этом году;

▫️Джеф Безос, Ричард Брэнсон и их космическое противостояние.

Международные фондовые рынки

По итогам прошедшей недели большинство глобальных индексов закрылись в зеленой зоне за счет укрепления секторов технологий, коммунальных услуг и здравоохранения, несмотря на продолжающееся распространение штамма «Дельта» и его потенциальное влияние на мировую экономику. Индекс S&P 500 вырос на 2,0%, Dow Jones Industrial Average закрылся выше отметки в 35 000 впервые в истории, показав недельное повышение на 1,1%, а Nasdaq Composite вырос на 2,8%.

На прошедшей неделе в центре внимания инвесторов находились акции американской компании коммуникационных технологий Zoom, которая объявила о сделке поглощения компании Five9 - поставщика программного обеспечения для облачных контакт-центров, предлагающего решения для бизнес-коммуникаций и взаимодействия с клиентами через облачные сервисы. Ожидается, что сделка будет закрыта в первой половине 2022 года и, по предварительным оценкам, она оценивается в 14,7 млрд долларов. Сделка может стать второй по величине технологической сделкой в США в этом году после запланированной сделки слияния и поглощения Microsoft и компании Nuance Communications, оцениваемой в 16 млрд. долларов. Однако по итогу прошедшей недели акции Zoom упали на 0,76%.

Также внимание инвесторов было приковано к теме космических путешествий. После успешной попытки Ричарда Брэнсона почти двумя неделями ранее попытка полета Джеффа Безоса на борту ракеты New Shepard компании Blue Origin оказалась успешной. Однако несмотря на первоочередность полета Брэнсона, полет Безоса пролетел над линией Кармана, или границей, обычно называемой началом космоса, на высоте около 66 миль против 53,5 миль полета Брэнсона. По последним оценкам Morgan Stanley, предполагается быстрое развитие космического туризма и спутникового широкополосного Интернета. Ожидается, что космический рынок утроится к 2040 году и достигнет более 1 трлн долларов в годовом объеме продаж.

Это была относительно бычья неделя для основных европейских индексов на фоне выхода хороших данных по индексу потребительского доверия Великобритании, достигнувшего максимума с февраля 2020 года, и роста оптимизма в связи с итогами июльского заседания Европейского центрального банка. ЕЦБ решил оставить все ключевые ставки на текущих уровнях или ниже до тех пор, пока инфляция не достигнет целевых 2%. Индекс Stoxx Europe 600 закрыл неделю повышением на 1,49%, французский индекс CAC40 вырос на 1,7%, немецкий DAX показал повышение на 0,8%, а британский FTSE 100 также вырос на 0,3%.

Текущая неделя будет богата событиями на экономическом фронте. Центральным событием недели станет очередное заседание ФРС США. Кроме того, инвесторы ожидают выхода отчета о продажах нового жилья в США и данных индекса доверия потребителей США и статистику по ВВП США за 2 кв. Они также будут внимательно следить за продолжением сезона отчётности, в частности таких гигантов как Apple, Amazon, Alphabet, Microsoft и Facebook.

Динамика индекса S&P 500

Динамика индекса MSCI EM

Валютные и товарные рынки

Доллар США завершил неделю ростом на 0,24% по отношению к ведущим мировым валютам. Теперь инвесторы находятся в ожидании двухдневного заседания Федеральной Резервной Системы США, которое завершится в среду на текущей неделе. По итогам заседания не предполагается никаких изменений в отношении денежно-кредитной политики, однако инвесторы ждут некоторой ясности по вопросу сокращения темпов покупки активов в рамках программы количественного смягчения в свете последних тенденций экономического роста и роста инфляции в США.

По итогам прошедшей недели евро упал к доллару на 0,29% после новостей о сохранении процентной ставки в еврозоне на рекордно низком уровне на еще более длительный период времени.

В свою очередь биткоин на минувшей неделе вырос на 7,04% на фоне массированной ликвидации коротких позиций почти на $900 млн и неподтверждённых слухов о возможности внедрения способа оплаты заказов на платформе Amazon биткоинами (до конца года) и намерении компании в отношении выпуска своей криптовалюты.

Рублю удалось показать рост к доллару США на уровне 0,4%. Поддержку рублю оказало повышение ставки ЦБ РФ сразу на 100 б.п., что может дать новую жизнь стратегии carry trade. Однако волатильность рынка нефти и дивидендный сезон в РФ, а также общий слабый сентимент в отношении развивающихся рынков не позволяют российской валюте показать значимое укрепление.

Динамика индекса доллара США

Динамика пары RUB/USD

Цены на нефть сорта Brent на минувшей неделе выросли на 0,69% после падения более чем на 7% ранее на неделе на фоне увеличения добычи странами альянса ОПЕК+ в момент третьей волны пандемии коронавируса, спровоцированной распространением нового штамма коронавируса «дельта».

По оценкам ОПЕК, рынок нефти в 2021 г. будет сбалансированным, тогда как МЭА и Управление энергетической информацией США прогнозируют дефицит в размере 1 млн барр. в сутки. В 2022 году ОПЕК опять говорит о сбалансированности, а Управление энергетической информацией США ждет дефицита нефти в размере 450 тыс. барр. Прогноз МЭА на следующий год – дефицит в размере 1 млн. барр. в сутки. Кроме того, эксперты считают, что рост добычи в США во 2 пол. 2021 г. замедлится по сравнению с первым полугодием.

Цены на золото упали на минувшей неделе на 0,55% и закрыли неделю на отметке $1801,80 за тройскую унцию, завершив неделю первым снижением с середины июня. Это была волатильная неделя для золота на фоне решения ЕЦБ не сворачивать стимулирование и не реагировать на временное превышение целевого уровня инфляции в 2%, что оказало поддержку рискованным активам, акциям и нефти и отрицательно сказалось на ценах золота.

Динамика цен на нефть сорта BRENT

Динамика цен на золото

Глобальные рынки облигаций

Рынок еврооблигаций на прошлой неделе вел себя довольно спокойно. Мы наблюдали незначительную волатильность длинных ставок, но фактически длинные казначейские облигации США закрывали неделю на прежних уровнях - с доходностью 1,9% годовых по 30-летним бумагам.

На наш взгляд, в среднесрочной перспективе рынок еврооблигаций будет находится в «боковике». Одним из факторов, который может негативно повлиять на рынок еврооблигаций, может явиться упоминание о сворачивании QE. Стоит отметить, что Дж. Пауэлл уже не раз заявлял о том, что предупредит участников рынка заранее о сворачивании. И даже тогда это будет лишь первый маленький звоночек к повышению ключевой ставки в установленные регулятором сроки. Пока, по заявлениям ФРС США, высокая инфляция временна, а ставки будут расти только в конце 2022 - в начале 2023 года, QE продолжается, рынок труда пока еще не дает регулятору уверенности, в том, что надо задумываться о скором повышении ставки.

На прошлой неделе мы немного сократили долю длинных инструментов в портфеле. На текущий момент она составляет около 10% против 15% неделей ранее. Мы продали бумаги Газпром-34 и Petrobras-44, заработав на данных инструментах около 6-8%.

На рынке рублевых облигаций прошлая неделя была довольно активной. Банк России повысил ключевую ставку сразу на 1 процентный пункт до 6,5%. Это самое резкое повышение за период с декабря 2014 г. Отметим, что реальная ставка теперь вышла из отрицательной зоны на слабо-положительный уровень, если считать, что инфляция в настоящее время находится на уровне около 6,46% (как указывают последние недельные данные Росстата).

Доходность по ОФЗ с погашением через 10 лет снизилась за прошлую неделю с 7,23% до 6,97%. Причем стоит отметить, что доходность по ОФЗ начала снижаться уже на ожиданиях заседания ЦБ. Мы по-прежнему отдаем предпочтения бумагам корпоративного сектора с погашением через 2-3 года. С целью минимизации кредитных рисков, на наш взгляд, стоит обращать внимание на бумаги с госучастием и/или системно значимых компаний и банков.

Динамика доходности 10-летних UST

Динамика доходности 10-летних ОФЗ

Российский фондовый рынок

Российские фондовые индексы на минувшей неделе показали умеренный рост. Индекс Мосбиржи снизился на 1%, долларовый РТС потерял 0,5% стоимости. Отечественные бумаги страдают из-за общего негативного сентимента в отношении рисковых активов, а также на фоне сохраняющейся волатильности нефти, что не позволяет нефтяным компаниям вернуться к максимумам июня.

Металлургический сектор, напротив, показал неплохие результаты на прошлой неделе, когда основные компании сектора отчитывались за 2 квартал. Квартальные дивиденды за отчетный период у трех основных игроков отрасли – Северстали, ММК и НЛМК – составят 5% (Северсталь) и выше (ММК и НЛМК), что, на наш взгляд может обеспечить рост акций компаний до отсечки, несмотря на негативные новости о повышении экспортных пошлин. На этой неделе об операционных результатах за 2 кв. 2021 отчитается Русал, что также может спровоцировать восстановительный рост бумаги после серьезной просадки конца июня.

Акции Сбербанка в начале текущей недели были в числе лидеров роста. В последнем отчете ЦБ о банковской деятельности говорится, что за первое полугодие 2021 года российские банки нарастили чистую прибыль вдвое до 1,2 трлн руб. Сохраняем позитивный взгляд на акции Сбербанка.

На этой неделе можем увидеть интерес к технологическому сектору на фоне отчетности мировых технологических гигантов. Но в целом развивающиеся рынки сейчас не в фаворе у инвесторов. Пока причиной является, преимущественно, Китай с новым регуляторными рисками. Однако новый всплеск ковидных опасений ставит развивающиеся рынки в менее благоприятные условия по сравнению с развитыми рынкам. Кроме того, летний период добавляет волатильности торгам.

Динамика индекса Мосбиржи

Динамика акций Лукойла

Календарь инвестора

Понедельник, 26 июля 2021 г.

ГЕРМАНИЯ - Индекс делового климата IFO (июль)

США - Продажи нового жилья (июнь)

Вторник, 27 июля 2021 г.

США - Базовые заказы на товары длительного пользования (м/м) (июнь)

США - Индекс доверия потребителей CB (июль)

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

Среда, 28 июля 2021 г.

ГЕРМАНИЯ - Индекс потребительского климата (Gfk) (август)

США - Сальдо внешней торговли товарами (июнь)

США - Товарные запасы в розничной торговле без учета автомобилей (июнь)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

РОССИЯ - ВВП (месячный) (г/г)

РОССИЯ - Объём розничных продаж (г/г) (июнь)

РОССИЯ - Уровень безработицы (июнь)

США - Заявление FOMC

США - Решение по процентной ставке ФРС

США - Пресс-конференция FOMC

Четверг, 29 июля 2021 г.

ГЕРМАНИЯ - Изменение количества безработных (июль)

ГЕРМАНИЯ - Уровень безработицы (июль)

ЕВРОЗОНА - Публикация протокола заседания ЕЦБ по монетарной политике

США - ВВП (кв/кв) (2 кв.)

США - Число первичных заявок на получение пособий по безработице

США - Индекс незавершенных продаж на рынке недвижимости (м/м) (июнь)

Пятница, 30 июля 2021 г.

ЯПОНИЯ - Объём промышленного производства (м/м) (июнь)

ЯПОНИЯ - Объём розничных продаж (г/г) (июнь)

ФРАНЦИЯ - Потребительские расходы (м/м) (июнь)

ФРАНЦИЯ - ВВП

ГЕРМАНИЯ - ВВП

ФРАНЦИЯ - Индекс потребительских цен (м/м)

ИТАЛИЯ - Индекс потребительских цен (м/м) (июль)

ЕВРОЗОНА - Индекс потребительских цен (г/г) (июль)

ЕВРОЗОНА - ВВП

ЕВРОЗОНА - Уровень безработицы (июнь)

США - Базовый ценовой индекс расходов на личное потребление (м/м), (г/г) (июнь)

США - Индекс стоимости рабочей силы (кв/кв) (2 кв.)

США - Индекс ожиданий потребителей от Мичиганского университета (июль)

США - Индекс настроения потребителей от Мичиганского университета (июль)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)

Суббота, 31 июля 2021 г.

КИТАЙ - Индекс деловой активности в производственном секторе (PMI) (июль)

КИТАЙ - Индекс деловой активности в непроизводственном секторе (PMI) (июль)

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба