9 августа 2021 DollarCollapse.com Рубино Джон

Один из отличительных признаков финансовых пузырей – это когда «глупые» деньги текут в незнакомые места. Последний, в некоторых отношениях самый странный пример – текущий набег далеких от технологий инвесторов на самую коварную часть технологического рынка: стартапы Кремниевой долины. Из сегодняшнего выпуска Wall Street Journal:

Нетрадиционные глупые деньги

Инвестиционные компании с Уолл-стрит обычно не характеризуют как «глупые деньги». Но когда речь идет о технологических стартапах, они новички с большими кошельками – комбинация, вдохновившая афоризм о «дураке и его деньгах».

Другими словами, хедж-фонды и пенсионные фонды привыкли владеть и/или торговать ликвидными активами. Во время следующего обвала (который последует, как только капитализации снова станут иметь значение) они поймут, что значит «неликвидный».

Финансирование технологических стартапов бьет рекорды, когда гигантские фонды затмевают венчурных капиталистов (Tech Startup Financing Hits Recordsas Giant Funds Dwarf Venture Capitalists)

Хедж-фонды, взаимные и пенсионные фонды активно инвестируют, что ведет к росту капитализаций и большему кредитному плечу для основателей компаний.

Крупнейшие инвестиционные фонды мира сбегаются в Кремниевую долину с беспрецедентной финансовой силой, всколыхнув когда-то нишевый бизнес финансирования технологических стартапов и потеснив традиционных венчурных капиталистов.

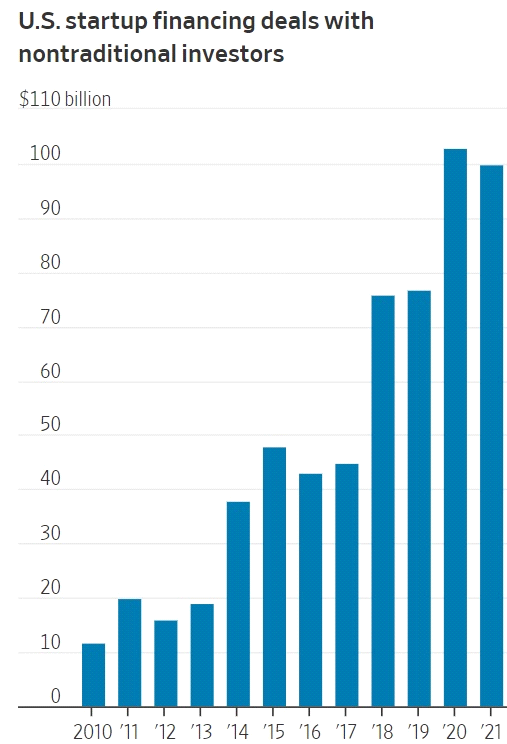

Хедж-фонды, взаимные и пенсионные фонды, фонды национального благосостояния и другие инвестиционные институты, известные в Кремниевой долине как нетрадиционные инвесторы, стали движущей силой рекордного финансирования и капитализаций. Во втором квартале они были активнее, чем в какой-либо предыдущий период, участвуя в 42% сделок по финансированию стартапов, и на эти сделки пришлось больше 3/4 инвестированного капитала, согласно исследовательской фирме PitchBook DataInc.

Данные финансовые институты спровоцировали историческое ралли финансирования стартапов. Инвестиции в американские стартапы в первой половине года достигли $150 млрд, затмив финансирование за любой полный год до 2020-го, и могут почти удвоить прошлогодний рекорд, согласно отчету PitchBook.

Крупные инвестиционные фирмы имеют огромные пулы капитала, быстро действуют и с меньшей вероятностью будут просить о местах в совете директоров или участии в решениях компании, что часто делает их более привлекательными для основателей, согласно интервью с инвесторами и руководителями стартапов. Результатом стали головокружительные темпы заключения сделок.

«Напоминает быстрые свидания, только более экстремально», – сказал Питер Фишермен (Peter Fishman), опытный технологический профессионал из Кремниевой долины, в прошлом году ставший одним из основателей стартапа по автоматизации данных Mozart Data Inc.

Крупные инвестиционные фонды давно выделили часть своих портфелей на инвестиции в традиционные венчурные фирмы. Но многие начали напрямую инвестировать в стартапы примерно десятилетие назад, в экономике с почти нулевыми процентными ставками и после сокращения числа публичных компаний, начавшегося после пузыря интернет-компаний, ища лучшей доходности с технологических компаний, дольше остающихся частными. Традиционные венчурные капиталисты часто называли их инвесторами-туристами или «глупыми деньгами», лишенными навыков, необходимых для инвестирования в стартапы.

Сделки по финансированию американских стартапов с нетрадиционными инвесторами млрд

Но они не ушли и удвоили усилия. Сегодня среди 10 крупнейших инвесторов в стартапы по долларовым суммам половина – нетрадиционные венчурные инвесторы, включая Fidelity Investments Inc. и Tiger Global Management. Число раундов финансирования стартапов, включающих только нетрадиционных венчурных инвесторов, без венчурных фирм, за последние 10 лет удвоилось, согласно PitchBook.

Британская инвестиционная фирма Baillie Gifford, управляющая активами на более чем $450 млрд, впервые инвестировала в стартап в 2012 г., а в 2019 г. запустила специализированный портфель частных рынков, «чтобы действительно начать вливать серьезные суммы капитала в частные рынки поздней стадии», сказал портфельный менеджер Роберт Нетцлер (Robert Natzler).

Некоторые традиционные венчурные фирмы отказываются от старых практик, чтобы не отставать. По словам венчурных капиталистов, чтобы действовать быстрее, некоторые из них сокращают аудиты и проверку клиентов и верят стартапам на слово об их прибыли и убытках.

«Сейчас нет венчурных фондов с ценовой дисциплиной. Мы все поддались», – написал в прошлом месяце в Твиттере венчурный капиталист Кит Рабуа (Keith Rabois).

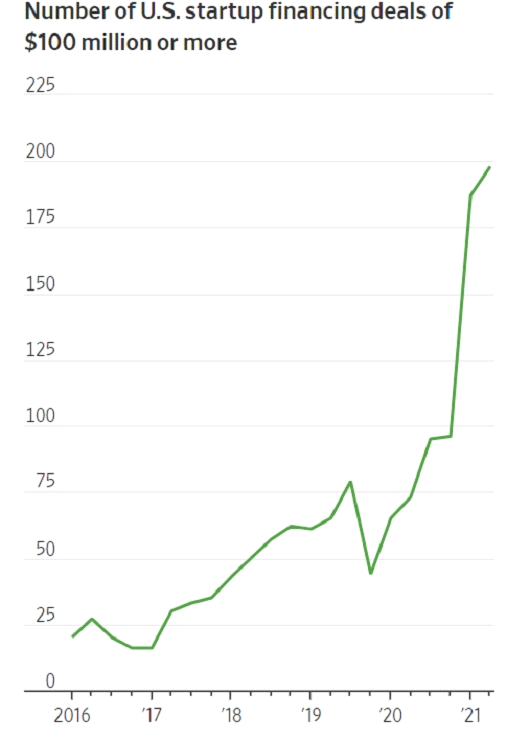

В 2016-2019 гг. в среднем было 35 сделок в месяц с раундами финансирования, достигшими $100 млн или больше, согласно поставщику данных CB Insights. В этом году таких сделок по 126 в месяц.

Число сделок по финансированию американских стартапов на $100 млн или больше

Все эти деньги толкают вверх капитализацию, что увеличивает номинальную прибыль всевозможных инвесторов в стартапы и их основателей. Пять лет назад за квартал с апреля по июнь капитализации $1 млрд или больше достигло 14 стартапов, согласно CB Insights. В этом году за трехмесячный период такой капитализации достигло 136 компаний.

Хедж-фонды, взаимные и пенсионные фонды активно инвестируют, что ведет к росту капитализаций и большему кредитному плечу для основателей компаний.

Крупнейшие инвестиционные фонды мира сбегаются в Кремниевую долину с беспрецедентной финансовой силой, всколыхнув когда-то нишевый бизнес финансирования технологических стартапов и потеснив традиционных венчурных капиталистов.

Хедж-фонды, взаимные и пенсионные фонды, фонды национального благосостояния и другие инвестиционные институты, известные в Кремниевой долине как нетрадиционные инвесторы, стали движущей силой рекордного финансирования и капитализаций. Во втором квартале они были активнее, чем в какой-либо предыдущий период, участвуя в 42% сделок по финансированию стартапов, и на эти сделки пришлось больше 3/4 инвестированного капитала, согласно исследовательской фирме PitchBook DataInc.

Данные финансовые институты спровоцировали историческое ралли финансирования стартапов. Инвестиции в американские стартапы в первой половине года достигли $150 млрд, затмив финансирование за любой полный год до 2020-го, и могут почти удвоить прошлогодний рекорд, согласно отчету PitchBook.

Крупные инвестиционные фирмы имеют огромные пулы капитала, быстро действуют и с меньшей вероятностью будут просить о местах в совете директоров или участии в решениях компании, что часто делает их более привлекательными для основателей, согласно интервью с инвесторами и руководителями стартапов. Результатом стали головокружительные темпы заключения сделок.

«Напоминает быстрые свидания, только более экстремально», – сказал Питер Фишермен (Peter Fishman), опытный технологический профессионал из Кремниевой долины, в прошлом году ставший одним из основателей стартапа по автоматизации данных Mozart Data Inc.

Крупные инвестиционные фонды давно выделили часть своих портфелей на инвестиции в традиционные венчурные фирмы. Но многие начали напрямую инвестировать в стартапы примерно десятилетие назад, в экономике с почти нулевыми процентными ставками и после сокращения числа публичных компаний, начавшегося после пузыря интернет-компаний, ища лучшей доходности с технологических компаний, дольше остающихся частными. Традиционные венчурные капиталисты часто называли их инвесторами-туристами или «глупыми деньгами», лишенными навыков, необходимых для инвестирования в стартапы.

Сделки по финансированию американских стартапов с нетрадиционными инвесторами млрд

Но они не ушли и удвоили усилия. Сегодня среди 10 крупнейших инвесторов в стартапы по долларовым суммам половина – нетрадиционные венчурные инвесторы, включая Fidelity Investments Inc. и Tiger Global Management. Число раундов финансирования стартапов, включающих только нетрадиционных венчурных инвесторов, без венчурных фирм, за последние 10 лет удвоилось, согласно PitchBook.

Британская инвестиционная фирма Baillie Gifford, управляющая активами на более чем $450 млрд, впервые инвестировала в стартап в 2012 г., а в 2019 г. запустила специализированный портфель частных рынков, «чтобы действительно начать вливать серьезные суммы капитала в частные рынки поздней стадии», сказал портфельный менеджер Роберт Нетцлер (Robert Natzler).

Некоторые традиционные венчурные фирмы отказываются от старых практик, чтобы не отставать. По словам венчурных капиталистов, чтобы действовать быстрее, некоторые из них сокращают аудиты и проверку клиентов и верят стартапам на слово об их прибыли и убытках.

«Сейчас нет венчурных фондов с ценовой дисциплиной. Мы все поддались», – написал в прошлом месяце в Твиттере венчурный капиталист Кит Рабуа (Keith Rabois).

В 2016-2019 гг. в среднем было 35 сделок в месяц с раундами финансирования, достигшими $100 млн или больше, согласно поставщику данных CB Insights. В этом году таких сделок по 126 в месяц.

Число сделок по финансированию американских стартапов на $100 млн или больше

Все эти деньги толкают вверх капитализацию, что увеличивает номинальную прибыль всевозможных инвесторов в стартапы и их основателей. Пять лет назад за квартал с апреля по июнь капитализации $1 млрд или больше достигло 14 стартапов, согласно CB Insights. В этом году за трехмесячный период такой капитализации достигло 136 компаний.

Нетрадиционные глупые деньги

Инвестиционные компании с Уолл-стрит обычно не характеризуют как «глупые деньги». Но когда речь идет о технологических стартапах, они новички с большими кошельками – комбинация, вдохновившая афоризм о «дураке и его деньгах».

Другими словами, хедж-фонды и пенсионные фонды привыкли владеть и/или торговать ликвидными активами. Во время следующего обвала (который последует, как только капитализации снова станут иметь значение) они поймут, что значит «неликвидный».

http://dollarcollapse.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба