10 августа 2021 | ФосАгро Аведиков Георгий

Сырьевые компании в этом году показывают просто космический рост. Самое главное, что за ростом котировок стоят реальные фундаментальные показатели и, несмотря на почти удвоение цены акций, по мультипликаторам компания торгуется не так уж и дорого. Есть ли в Фосагро еще идея или уже поздно, давайте разбираться.

Многие экономики еще до конца не восстановились, но индекс сырьевых товаров уже удвоился за последний год. Цены растут не только на продукцию, но и на сырье для ее производства. Благодаря тому, что наши компании в основном являются вертикально-интегрированными (включают полный цикл от производства сырья до реализации готового продукта), их маржинальность не снизилась, а в некоторых случаях даже выросла.

Для наших экспортеров, кем является и Фосагро, выгоден высокий курс доллара, который пока не собираются опускать ниже 73 рублей.

Давайте посмотрим на результаты 2 квартала:

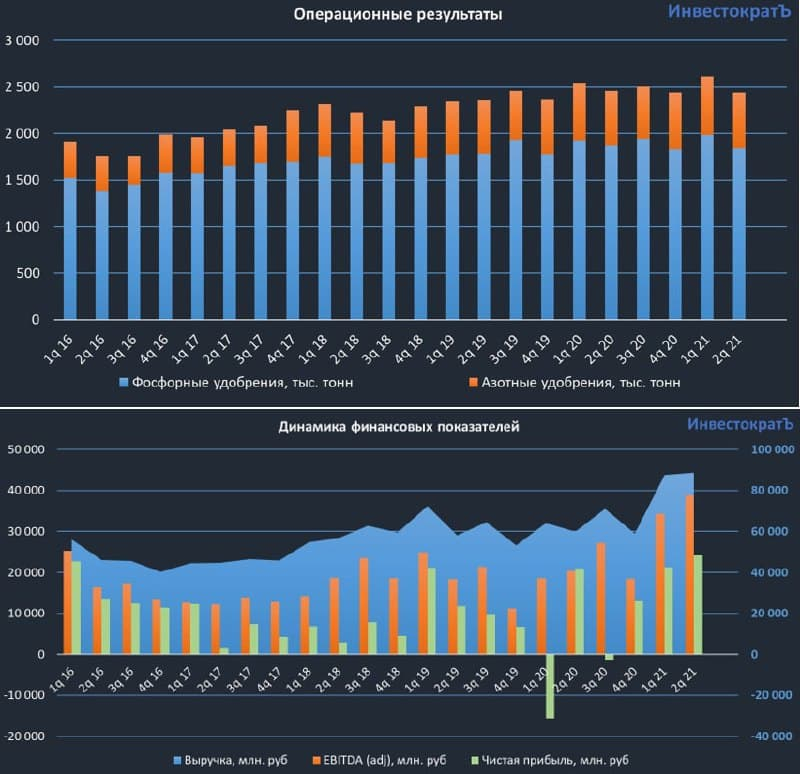

📈 Выручка выросла на 48% г/г до 88,7 млрд. руб.

📈 EBITDA выросла на 102,9% г/г до 38,8 млрд. руб.

📈 Чистая прибыль выросла на 28,3% г/г до 24,1 млрд. руб.

📈 FCF вырос в 9 раз до 19 млрд. руб.

Ключевым драйвером роста всех показателей стали цены на удобрения, издержки при этом удалось сдержать. Все последние годы менеджмент активно инвестировал в рост производства и в модернизацию оборудования, чтобы выпускать больше высокомаржинальной продукции, сейчас этот фактор дает о себе знать. Рентабельность EBITDA составила 43,7%. Долгих 4 года мы ждали разворота цен, теперь можно пожинать плоды.

Менеджмент рекомендовал выплатить на дивиденды 20,2 млрд. руб, что дает 156 рублей на акцию по итогам 2 квартала. С учетом выплат за 1 квартал в размере 105 рублей, ДД за пол года составляет 5,6%, к цене моей покупки за пол года ДД составила 11%. По итогам года, думаю, что мы можем рассчитывать на 10+% ДД к текущим ценам.

Вот, что значит хороший менеджмент, они и дивиденды хорошие платят и долговую нагрузку сокращают, пользуясь позитивной рыночной конъюнктурой. Чистый долг снизился до 126,3 млрд. руб. (со 156,9 млрд. руб. на конец 2020 года).

ND/EBITDA = 1,07

Третий квартал у компании традиционно является ударным, начинается сезон активности на основных рынках сбыта удобрений в Бразилии и Индии, экспорт из Китая снижается (в пользу внутреннего спроса), что скорее всего окажет поддержку ценам на удобрения. С высокой долей вероятности третий квартал будет самым лучшим за всю историю компании. Дождемся отчета и проверим.

P/E = 9,9 (средняя — 10,6)

EV/EBITDA = 6 (средняя — 6,8)

Даже несмотря на то, что цены выросли, мультипликаторы сейчас находятся чуть ниже средних значений. Это говорит о том, что текущая цена акции является более-менее справедливой. Сейчас мы наблюдаем небольшую коррекцию, если бы у меня не было в портфеле Фосагро, то по текущим я немного бы взял на долгосрок. Следующую часть добирал бы около 4000 руб.

Продолжаю держать акции этой компании, высококлассная продукция, качественный менеджмент, высокие дивиденды, снижение долговой нагрузки. Мне нравится, то, как развивается данный бизнес. Есть только риск введения дополнительных пошлин со стороны РФ, что может ударить по маржинальности компании, но здесь все экспортеры сейчас примерно в равных условиях.

Многие экономики еще до конца не восстановились, но индекс сырьевых товаров уже удвоился за последний год. Цены растут не только на продукцию, но и на сырье для ее производства. Благодаря тому, что наши компании в основном являются вертикально-интегрированными (включают полный цикл от производства сырья до реализации готового продукта), их маржинальность не снизилась, а в некоторых случаях даже выросла.

Для наших экспортеров, кем является и Фосагро, выгоден высокий курс доллара, который пока не собираются опускать ниже 73 рублей.

Давайте посмотрим на результаты 2 квартала:

📈 Выручка выросла на 48% г/г до 88,7 млрд. руб.

📈 EBITDA выросла на 102,9% г/г до 38,8 млрд. руб.

📈 Чистая прибыль выросла на 28,3% г/г до 24,1 млрд. руб.

📈 FCF вырос в 9 раз до 19 млрд. руб.

Ключевым драйвером роста всех показателей стали цены на удобрения, издержки при этом удалось сдержать. Все последние годы менеджмент активно инвестировал в рост производства и в модернизацию оборудования, чтобы выпускать больше высокомаржинальной продукции, сейчас этот фактор дает о себе знать. Рентабельность EBITDA составила 43,7%. Долгих 4 года мы ждали разворота цен, теперь можно пожинать плоды.

Менеджмент рекомендовал выплатить на дивиденды 20,2 млрд. руб, что дает 156 рублей на акцию по итогам 2 квартала. С учетом выплат за 1 квартал в размере 105 рублей, ДД за пол года составляет 5,6%, к цене моей покупки за пол года ДД составила 11%. По итогам года, думаю, что мы можем рассчитывать на 10+% ДД к текущим ценам.

Вот, что значит хороший менеджмент, они и дивиденды хорошие платят и долговую нагрузку сокращают, пользуясь позитивной рыночной конъюнктурой. Чистый долг снизился до 126,3 млрд. руб. (со 156,9 млрд. руб. на конец 2020 года).

ND/EBITDA = 1,07

Третий квартал у компании традиционно является ударным, начинается сезон активности на основных рынках сбыта удобрений в Бразилии и Индии, экспорт из Китая снижается (в пользу внутреннего спроса), что скорее всего окажет поддержку ценам на удобрения. С высокой долей вероятности третий квартал будет самым лучшим за всю историю компании. Дождемся отчета и проверим.

P/E = 9,9 (средняя — 10,6)

EV/EBITDA = 6 (средняя — 6,8)

Даже несмотря на то, что цены выросли, мультипликаторы сейчас находятся чуть ниже средних значений. Это говорит о том, что текущая цена акции является более-менее справедливой. Сейчас мы наблюдаем небольшую коррекцию, если бы у меня не было в портфеле Фосагро, то по текущим я немного бы взял на долгосрок. Следующую часть добирал бы около 4000 руб.

Продолжаю держать акции этой компании, высококлассная продукция, качественный менеджмент, высокие дивиденды, снижение долговой нагрузки. Мне нравится, то, как развивается данный бизнес. Есть только риск введения дополнительных пошлин со стороны РФ, что может ударить по маржинальности компании, но здесь все экспортеры сейчас примерно в равных условиях.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба