Мосэнерго, ОГК-2 и ТГК-1 — генерирующие компании, входящие в состав ООО «Газпром энергохолдинг» (ГЭХ).

Мосэнерго работает в Москве и Московской области. ОГК-2 представлена Северо-Западном, Центральном, Южном, Северо-Кавказском, Уральском и Сибирском округах. ТГК-1 объединяет 52 электростанции в Санкт-Петербурге, Республике Карелия, Ленинградской и Мурманской областях. Компании занимаются продажей мощности, тепловой и электрической энергии.

Все три компании работают на одном рынке, имеют одинаковую дивидендную политику, крупнейший акционер в каждой из них — Газпром. Поэтому они часто сравниваются между собой, а инвесторы задаются вопросом — какую выбрать?

Попробуем разобраться, какие акции наиболее интересны.

Финансовые результаты

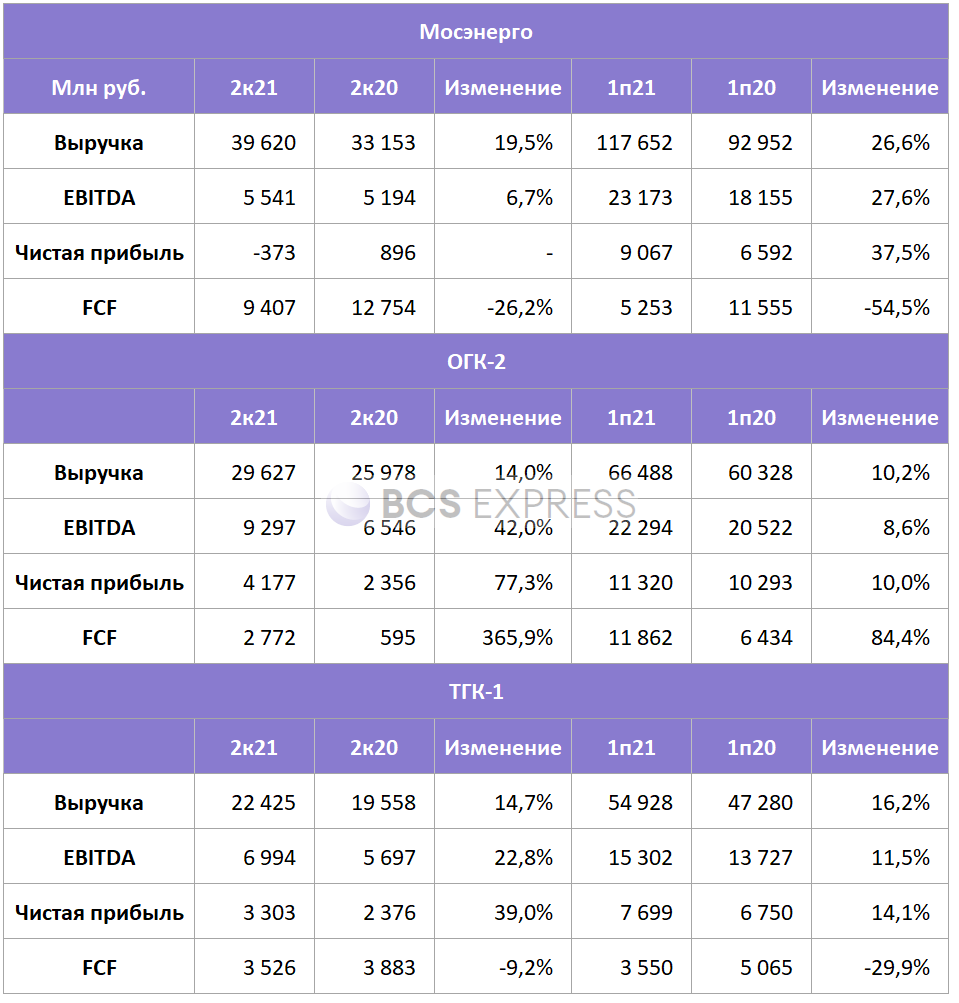

К текущему моменту все отмеченные компании уже представили финансовые результаты по МСФО за II квартал и I полугодие 2021 г.

По большинству ключевых метрик компании улучшили показатели как за II квартал, так и за I полугодие. Основными факторами роста выручки стали восстановление экономической активности и рост выработки электроэнергии, а также увеличение средневзвешенных цен на электроэнергию и мощность. Так, Мосэнерго сообщила о росте цен на электроэнергию в I полугодии на 13,1%, ОГК-2 — на 14,5%, ТГК-1 — на 26,3%. На фоне благоприятной конъюнктуры компании улучшили прибыль и FCF.

По итогам II квартала наиболее сильные результаты у ОГК-2 в части чистой прибыли и FCF. При этом по итогам I полугодия 2021 г. не самая сильная динамика показателей по выручке, EBITDA и чистой прибыли связана с высокой базой прошлого года, когда на показатели повлиял эффект от продажи Красноярской ГРЭС. Хорошие результаты у ТГК-1. Небольшое снижение FCF во II квартале связано с динамикой оборотного капитала.

Результаты Мосэнерго можно назвать нейтральными. Рост выручки не привел к увеличению прибыли из-за увеличения операционных расходов на 19,2% г/г, отсутствия позитивных курсовых переоценок и снижения доходов по выданным займам.

Мультипликаторы

Чтобы понять, какая из компаний привлекательнее, сравним их мультипликаторы.

Наиболее дешевая бумага из представленных — ТГК-1, а самая дорогая — Мосэнерго. При этом с позиции рентабельности и мультипликатора P/FCF сильные результаты демонстрирует ОГК-2. То есть компания интереснее с точки зрения денежных потоков.

Рассмотрение долговой нагрузки и Enterprise Value не вполне репрезентативно для компаний, так как они участвуют в кэш-пуле Газпрома, что сильно искажает итоговое качество показателей.

«Кэш-пулинг» — система управления ликвидностью в крупных холдингах. Мосэнерго, ОГК-2 и ТГК-1 присоединились к кэш-пулу Газпрома в конце 2019 г. Как отмечал ГЭХ, внедрение системы создает дополнительный инструмент финансовой поддержки для компаний, позволяя им повысить эффективность управления ликвидностью и получать повышенный процентный доход за предоставление свободных денежных средств.

Дивиденды

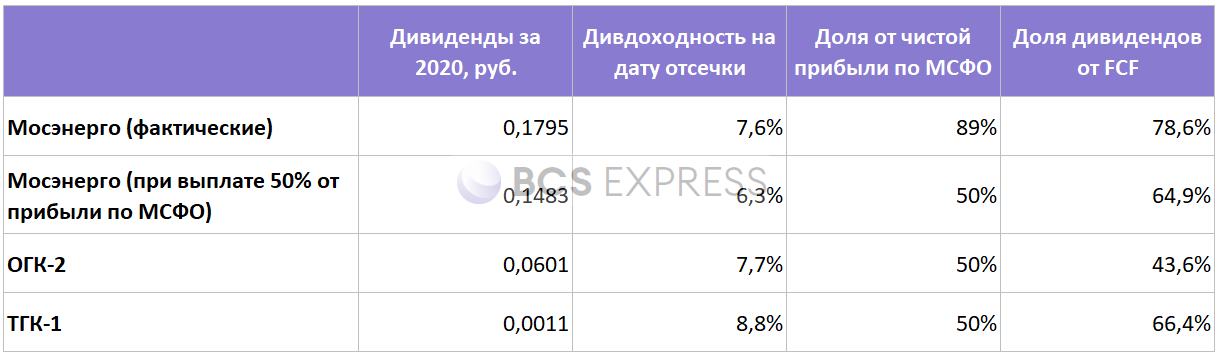

Дочерние общества Газпрома, как и материнская компания, перешли на выплату 50% от чистой прибыли по МСФО в качестве дивидендов. Выплаты производятся раз в год, летом.

Особенностью 2021 г. стала выплата дивидендов Мосэнерго исходя из коэффициента 88,7% от чистой прибыли по МСФО или 50% от чистой прибыли по РСБУ.

По итогам прошлого года наибольшая дивидендная доходность была у акций ТГК-1 — 8,8%. Несмотря на рост payout ratio, дивидендная доходность Мосэнерго была ниже, чем у других дочек. Если рассматривать долю дивидендов в свободном денежном потоке компаний, то наибольший потенциал увеличения дивидендов у ОГК-2.

Неопределенность сохраняется относительно коэффициента дивидендных выплат, как было с Мосэнерго. Однако это можно назвать позитивным риском, так как есть лишь вероятность увеличения payout ratio выше 50%. Здесь стоит отметить, что менеджмент ГЭХа иногда заранее комментирует планы по дивидендам дочерних компаний. К примеру, в феврале 2021 г. глава холдинга Денис Федоров отмечал, что дивиденды некоторых входящих в Газпром энергохолдинг компаний могут вырасти.

Влияние ДПМ

Важным фактором роста прибыли для генерирующих компаний в последние годы стала программа ДПМ.

ДПМ (договор о предоставлении мощности) — механизм оплаты мощности, введенный для привлечения в сектор электроэнергетики инвестиций на постройку новых объектов генерации. Мощность по этим договорам оплачивается по повышенному установленному тарифу в течение 10 лет. Условно говоря, компания тратит деньги на инвестиции сейчас, а с момента запуска получает повышенные платежи за мощность, благодаря чему объект окупается.

Продажа мощности — лишь одно из трех ключевых направлений деятельности рассматриваемых компаний, однако результаты этого сегмента волатильны, поэтому от него сильно зависят итоговые показатели.

Особенность программы ДПМ — мощности, как правило, вводятся постепенно. С момента ввода компании до 10 лет получают повышенные платежи. Получается ситуация, когда на протяжении нескольких лет вместе с вводом новых активов платежи по ДПМ растут. В какой-то момент объем платежей достигает пика. После этого рост платежей по программе за только вводимые активы перебивается выбытием платежей по проектам, введенным до 10 лет назад — объем поступлений начинает постепенно снижаться.

И вот здесь между рассматриваемыми компаниями есть большая разница. Мосэнерго прошла пик платежей по программе ДПМ еще в 2017 г., ТГК-1 — в 2019 г. У ОГК-2 он был в 2020 г., а объемы выпадения в 2021 г. можно назвать небольшими.

То есть поддержка финансовых результатов ОГК-2 от платежей в рамках ДПМ выше, чем у ТГК-1 и Мосэнерго.

Более того, особенностью платежей в рамках ДПМ является тот факт, что в последние 4 года (из 10) их объем дополнительно увеличивается. Благодаря этому, несмотря на то, что пик платежей ОГК-2 пройден в 2020 г., фактический объем поступлений от программы в 2021 г. ожидается выше, чем в предыдущем году. Таким образом, самые большие поступления по ДПМ у ОГК-2 должны быть в II–III кварталах 2021 г. Затем начнется снижение, но оно будет плавным до 2025 г., после чего ожидается резкое падение объема платежей.

У ТГК-1 пик повышенных платежей был в 2019 г. В 2020 г. началось снижение поступлений, а уже в 2021 г. ожидается сильное падение из-за выбытия энергоблока ПГУ Южной ТЭЦ на 425 МВт. То есть в низкие мультипликаторы ТГК-1 при высоких дивидендах уже закладываются ожидания сокращения поступлений повышенных платежей и прибыли.

Резюме

Наиболее интересные акции из дочек Гахпромэнергохолдинга — ОГК-2. У компании есть потенциал роста прибыли в 2021 г. благодаря прохождению пика повышенных платежей по ДПМ, дивиденды могут вырасти. После пика 2021 г. объемы платежей начнут постепенно снижаться. Однако это будет частично компенсировано ростом цен на мощность в результате КОМ. То есть резкого снижения прибыли не ожидается вплоть до 2025 г., когда произойдет существенное падение поступлений по ДПМ.

Акции ТГК-1 также привлекательны благодаря более низким мультипликаторам и высоким дивидендам. При этом компанию в 2021 г. ожидает заметное снижение поступлений по ДПМ — уже в I полугодии выручка от продажи мощности просела на 18,5%, до 8 млрд руб. Из-за этого потенциал подъема ограничен.

Мосэнерго на текущий момент самая дорогая по мультипликаторам среди дочек ГЭХа. Ее дивидендная доходность ниже чему у ТГК-1 или ОГК-2, несмотря на то, что коэффициент дивидендных выплат выше. При этом компания уже прошла пик поступлений по ДПМ, а значит, потенциал ухудшения результатов отсутствует. Более того, благодаря ожидаемому росту цен на КОМ компания может улучшить финансовые показатели в 2021–2022 гг.

Мосэнерго работает в Москве и Московской области. ОГК-2 представлена Северо-Западном, Центральном, Южном, Северо-Кавказском, Уральском и Сибирском округах. ТГК-1 объединяет 52 электростанции в Санкт-Петербурге, Республике Карелия, Ленинградской и Мурманской областях. Компании занимаются продажей мощности, тепловой и электрической энергии.

Все три компании работают на одном рынке, имеют одинаковую дивидендную политику, крупнейший акционер в каждой из них — Газпром. Поэтому они часто сравниваются между собой, а инвесторы задаются вопросом — какую выбрать?

Попробуем разобраться, какие акции наиболее интересны.

Финансовые результаты

К текущему моменту все отмеченные компании уже представили финансовые результаты по МСФО за II квартал и I полугодие 2021 г.

По большинству ключевых метрик компании улучшили показатели как за II квартал, так и за I полугодие. Основными факторами роста выручки стали восстановление экономической активности и рост выработки электроэнергии, а также увеличение средневзвешенных цен на электроэнергию и мощность. Так, Мосэнерго сообщила о росте цен на электроэнергию в I полугодии на 13,1%, ОГК-2 — на 14,5%, ТГК-1 — на 26,3%. На фоне благоприятной конъюнктуры компании улучшили прибыль и FCF.

По итогам II квартала наиболее сильные результаты у ОГК-2 в части чистой прибыли и FCF. При этом по итогам I полугодия 2021 г. не самая сильная динамика показателей по выручке, EBITDA и чистой прибыли связана с высокой базой прошлого года, когда на показатели повлиял эффект от продажи Красноярской ГРЭС. Хорошие результаты у ТГК-1. Небольшое снижение FCF во II квартале связано с динамикой оборотного капитала.

Результаты Мосэнерго можно назвать нейтральными. Рост выручки не привел к увеличению прибыли из-за увеличения операционных расходов на 19,2% г/г, отсутствия позитивных курсовых переоценок и снижения доходов по выданным займам.

Мультипликаторы

Чтобы понять, какая из компаний привлекательнее, сравним их мультипликаторы.

Наиболее дешевая бумага из представленных — ТГК-1, а самая дорогая — Мосэнерго. При этом с позиции рентабельности и мультипликатора P/FCF сильные результаты демонстрирует ОГК-2. То есть компания интереснее с точки зрения денежных потоков.

Рассмотрение долговой нагрузки и Enterprise Value не вполне репрезентативно для компаний, так как они участвуют в кэш-пуле Газпрома, что сильно искажает итоговое качество показателей.

«Кэш-пулинг» — система управления ликвидностью в крупных холдингах. Мосэнерго, ОГК-2 и ТГК-1 присоединились к кэш-пулу Газпрома в конце 2019 г. Как отмечал ГЭХ, внедрение системы создает дополнительный инструмент финансовой поддержки для компаний, позволяя им повысить эффективность управления ликвидностью и получать повышенный процентный доход за предоставление свободных денежных средств.

Дивиденды

Дочерние общества Газпрома, как и материнская компания, перешли на выплату 50% от чистой прибыли по МСФО в качестве дивидендов. Выплаты производятся раз в год, летом.

Особенностью 2021 г. стала выплата дивидендов Мосэнерго исходя из коэффициента 88,7% от чистой прибыли по МСФО или 50% от чистой прибыли по РСБУ.

По итогам прошлого года наибольшая дивидендная доходность была у акций ТГК-1 — 8,8%. Несмотря на рост payout ratio, дивидендная доходность Мосэнерго была ниже, чем у других дочек. Если рассматривать долю дивидендов в свободном денежном потоке компаний, то наибольший потенциал увеличения дивидендов у ОГК-2.

Неопределенность сохраняется относительно коэффициента дивидендных выплат, как было с Мосэнерго. Однако это можно назвать позитивным риском, так как есть лишь вероятность увеличения payout ratio выше 50%. Здесь стоит отметить, что менеджмент ГЭХа иногда заранее комментирует планы по дивидендам дочерних компаний. К примеру, в феврале 2021 г. глава холдинга Денис Федоров отмечал, что дивиденды некоторых входящих в Газпром энергохолдинг компаний могут вырасти.

Влияние ДПМ

Важным фактором роста прибыли для генерирующих компаний в последние годы стала программа ДПМ.

ДПМ (договор о предоставлении мощности) — механизм оплаты мощности, введенный для привлечения в сектор электроэнергетики инвестиций на постройку новых объектов генерации. Мощность по этим договорам оплачивается по повышенному установленному тарифу в течение 10 лет. Условно говоря, компания тратит деньги на инвестиции сейчас, а с момента запуска получает повышенные платежи за мощность, благодаря чему объект окупается.

Продажа мощности — лишь одно из трех ключевых направлений деятельности рассматриваемых компаний, однако результаты этого сегмента волатильны, поэтому от него сильно зависят итоговые показатели.

Особенность программы ДПМ — мощности, как правило, вводятся постепенно. С момента ввода компании до 10 лет получают повышенные платежи. Получается ситуация, когда на протяжении нескольких лет вместе с вводом новых активов платежи по ДПМ растут. В какой-то момент объем платежей достигает пика. После этого рост платежей по программе за только вводимые активы перебивается выбытием платежей по проектам, введенным до 10 лет назад — объем поступлений начинает постепенно снижаться.

И вот здесь между рассматриваемыми компаниями есть большая разница. Мосэнерго прошла пик платежей по программе ДПМ еще в 2017 г., ТГК-1 — в 2019 г. У ОГК-2 он был в 2020 г., а объемы выпадения в 2021 г. можно назвать небольшими.

То есть поддержка финансовых результатов ОГК-2 от платежей в рамках ДПМ выше, чем у ТГК-1 и Мосэнерго.

Более того, особенностью платежей в рамках ДПМ является тот факт, что в последние 4 года (из 10) их объем дополнительно увеличивается. Благодаря этому, несмотря на то, что пик платежей ОГК-2 пройден в 2020 г., фактический объем поступлений от программы в 2021 г. ожидается выше, чем в предыдущем году. Таким образом, самые большие поступления по ДПМ у ОГК-2 должны быть в II–III кварталах 2021 г. Затем начнется снижение, но оно будет плавным до 2025 г., после чего ожидается резкое падение объема платежей.

У ТГК-1 пик повышенных платежей был в 2019 г. В 2020 г. началось снижение поступлений, а уже в 2021 г. ожидается сильное падение из-за выбытия энергоблока ПГУ Южной ТЭЦ на 425 МВт. То есть в низкие мультипликаторы ТГК-1 при высоких дивидендах уже закладываются ожидания сокращения поступлений повышенных платежей и прибыли.

Резюме

Наиболее интересные акции из дочек Гахпромэнергохолдинга — ОГК-2. У компании есть потенциал роста прибыли в 2021 г. благодаря прохождению пика повышенных платежей по ДПМ, дивиденды могут вырасти. После пика 2021 г. объемы платежей начнут постепенно снижаться. Однако это будет частично компенсировано ростом цен на мощность в результате КОМ. То есть резкого снижения прибыли не ожидается вплоть до 2025 г., когда произойдет существенное падение поступлений по ДПМ.

Акции ТГК-1 также привлекательны благодаря более низким мультипликаторам и высоким дивидендам. При этом компанию в 2021 г. ожидает заметное снижение поступлений по ДПМ — уже в I полугодии выручка от продажи мощности просела на 18,5%, до 8 млрд руб. Из-за этого потенциал подъема ограничен.

Мосэнерго на текущий момент самая дорогая по мультипликаторам среди дочек ГЭХа. Ее дивидендная доходность ниже чему у ТГК-1 или ОГК-2, несмотря на то, что коэффициент дивидендных выплат выше. При этом компания уже прошла пик поступлений по ДПМ, а значит, потенциал ухудшения результатов отсутствует. Более того, благодаря ожидаемому росту цен на КОМ компания может улучшить финансовые показатели в 2021–2022 гг.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба