После публикации данных Министерства труда США в пятницу, показавших сокращение уровня безработицы в июле до 5,4% против ожидавшегося падения до 5,7%, риторика представителей ФРС США стала значительно более «ястребиной».

Речь заместителя председателя ФРС Ричарды Клариды наиболее негативно отразилась на рынке золота. В частности, он сообщил, что все условия для повышения ключевой процентной ставки в США могут сложиться к концу 2022 г., а начало нормализации политики в 2023 г. будет полностью соответствовать гибкой схеме таргетирования средней инфляции. Также не исключено, что Федрезерв может объявить о сворачивании программы выкупа активов на сумму $120 млрд в месяц до конца текущего года с учетом очень высоких темпов восстановления американской экономики.

Более того, член совета управляющих ФРС Кристофер Уоллер сообщил, что ФРС может начать сокращать поддержку экономики к октябрю, если следующие два ежемесячных отчета о занятости укажут на рост числа рабочих мест в диапазоне от 800 тысяч до 1 миллиона. Он также упоминал, что регулятор должен быть готовым к повышению процентных ставок в 2022 г., если это потребуется. Представители ФРБ Ричмонда выразили мнение, что инфляция уже достигла целевого показателя в 2%, а это одно из условий для начала дискуссии о повышении ставок.

Аналогичное мнение высказал глава ФРБ Бостона Эрик Розенгрен, отметивший, что инфляция демонстрирует все признаки, что она удержится на текущем уровне в течение длительного времени, а условия для сокращения программы покупки облигаций могут сложиться к сентябрьскому заседанию ФРС США, и тогда постепенное сворачивание стимулов начнется этой осенью.

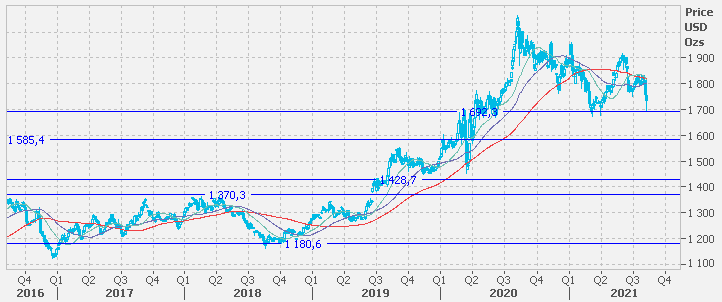

На этом фоне цены на золото во время азиатской торговой сессии с 8 на 9 августа с легкостью прошли вниз казавшийся устойчивым уровень поддержки $1 750/унция, на время опустившись ниже $1 700/унция. Однако в результате сильной и быстрой коррекции вверх цены установились на уровне $1 730/унция.

Настроение на рынке золота остается пессимистичным в ожидании более быстрого повышения процентных ставок и сворачивания программы выкупа активов. В ближайший месяц инвесторы продолжат следить за состоянием американского рынка труда, а также риторикой представителей ФРС США и ходом симпозиума центральных банков в Джексон Хоул в конце августа.

В то же время, продолжающееся распространение COVID-19-Delta повысило неопределенность относительно восстановления мировой экономики в 3 и 4 кварталах текущего года. Это стимулировало притоки средств в защитные активы. По данным BofA, за неделю, закончившуюся 4 августа, притоки средств в фонды, инвестирующие в золото, выросли до максимума за последние 8 недель — до $0,7 млрд.

Рынок приближается к 4 кварталу, когда обычно цены на драгоценные металлы растут под влиянием сезонного роста потребления в ходе фестивалей в Китае и Индии, а также в результате роста волатильности в рискованных активах.

В случае, если повторного ухода ниже уровня $1 700/унция не случится, текущее снижение может быть минимальной точкой для рынка золота, после чего вероятна коррекция вверх до $1 800/унция.

При этом ожидания на 2022–23 годы остаются пессимистичными, т. к. денежно-кредитная политика регуляторов все же будет ужесточаться по мере восстановления мировой экономики. В пределах 2–3 лет ожидается снижение цен на золото до $1 600 — 1 500/унция.

Речь заместителя председателя ФРС Ричарды Клариды наиболее негативно отразилась на рынке золота. В частности, он сообщил, что все условия для повышения ключевой процентной ставки в США могут сложиться к концу 2022 г., а начало нормализации политики в 2023 г. будет полностью соответствовать гибкой схеме таргетирования средней инфляции. Также не исключено, что Федрезерв может объявить о сворачивании программы выкупа активов на сумму $120 млрд в месяц до конца текущего года с учетом очень высоких темпов восстановления американской экономики.

Более того, член совета управляющих ФРС Кристофер Уоллер сообщил, что ФРС может начать сокращать поддержку экономики к октябрю, если следующие два ежемесячных отчета о занятости укажут на рост числа рабочих мест в диапазоне от 800 тысяч до 1 миллиона. Он также упоминал, что регулятор должен быть готовым к повышению процентных ставок в 2022 г., если это потребуется. Представители ФРБ Ричмонда выразили мнение, что инфляция уже достигла целевого показателя в 2%, а это одно из условий для начала дискуссии о повышении ставок.

Аналогичное мнение высказал глава ФРБ Бостона Эрик Розенгрен, отметивший, что инфляция демонстрирует все признаки, что она удержится на текущем уровне в течение длительного времени, а условия для сокращения программы покупки облигаций могут сложиться к сентябрьскому заседанию ФРС США, и тогда постепенное сворачивание стимулов начнется этой осенью.

На этом фоне цены на золото во время азиатской торговой сессии с 8 на 9 августа с легкостью прошли вниз казавшийся устойчивым уровень поддержки $1 750/унция, на время опустившись ниже $1 700/унция. Однако в результате сильной и быстрой коррекции вверх цены установились на уровне $1 730/унция.

Настроение на рынке золота остается пессимистичным в ожидании более быстрого повышения процентных ставок и сворачивания программы выкупа активов. В ближайший месяц инвесторы продолжат следить за состоянием американского рынка труда, а также риторикой представителей ФРС США и ходом симпозиума центральных банков в Джексон Хоул в конце августа.

В то же время, продолжающееся распространение COVID-19-Delta повысило неопределенность относительно восстановления мировой экономики в 3 и 4 кварталах текущего года. Это стимулировало притоки средств в защитные активы. По данным BofA, за неделю, закончившуюся 4 августа, притоки средств в фонды, инвестирующие в золото, выросли до максимума за последние 8 недель — до $0,7 млрд.

Рынок приближается к 4 кварталу, когда обычно цены на драгоценные металлы растут под влиянием сезонного роста потребления в ходе фестивалей в Китае и Индии, а также в результате роста волатильности в рискованных активах.

В случае, если повторного ухода ниже уровня $1 700/унция не случится, текущее снижение может быть минимальной точкой для рынка золота, после чего вероятна коррекция вверх до $1 800/унция.

При этом ожидания на 2022–23 годы остаются пессимистичными, т. к. денежно-кредитная политика регуляторов все же будет ужесточаться по мере восстановления мировой экономики. В пределах 2–3 лет ожидается снижение цен на золото до $1 600 — 1 500/унция.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба