Компания Disney (DIS) опубликовала финансовые результаты за второй квартал 2021 г.:

выручка выросла на 45% до $17 млрд (несмотря на это, она остается на $3 с лишним млрд ниже пиковых значений 2019 года);

компания смогла вернуться к прибыли (+$995 млн против убытка в $4,84 млрд годом ранее);

cкорректированный EPS вырос до $0,80 на акцию с $0,08 на акцию в том же квартале прошлого года.

Прогнозы на будущее:

кинематографический бизнес компании в текущем квартале, вероятно, окажется убыточным;

ожидается снижение прибыли в традиционном тв-бизнесе;

ожидается, что круизный бизнес компании, равно как и парки развлечений, покажет хорошие результаты.

Комментарий «Открытие Research»

Иван Авсейко, аналитик «Открытие Брокер» по международному рынку:

«Больше всего инвесторов порадовали данные по стриминговому бизнесу: число подписчиков достигло 116 млн против прогноза на уровне 112,8 млн. Теперь количество подписчиков всех стриминговых сервисов компании, включая Disney+, ESPN+ и Hulu, составляет около 174 млн.

Наибольший рост выручки пришелся на вновь открытые парки развлечений: +$4,34 млрд (+ 308% г/г), но динамика корневого медиабизнеса также впечатляет: +$12.68 млрд (+18% г/г). При этом, несмотря то, что большая часть работы над созданием контента восстановилась в прошлом квартале, компания по-прежнему наблюдает сбои в производстве фильмов и телепрограмм, а также в прямых трансляциях спортивных мероприятий в зависимости от местных обстоятельств».

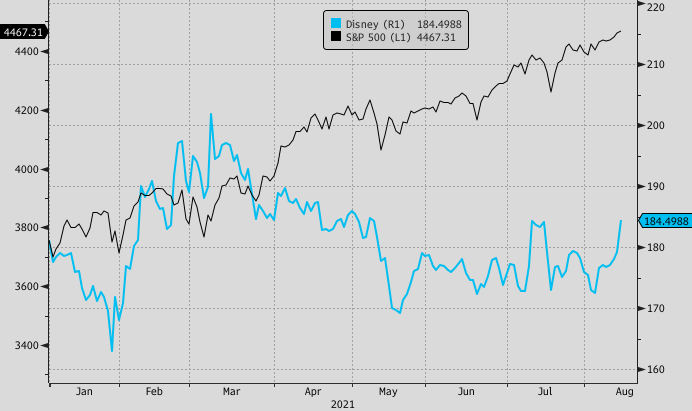

Динамика акций

На торгах в пятницу акции Disney дорожают на 3%, а с начала года они выросли на 2,3%.

По бумагам компании 26 рекомендаций «покупать», 1 — «продавать», 5 — «держать», свидетельствуют данные в терминале Bloomberg. 12-месячный консенсус-таргет составляет $208,29, что на 12,9% выше текущей цены ($184,50). Индекс S&P вырос с начала года на 18,8%

выручка выросла на 45% до $17 млрд (несмотря на это, она остается на $3 с лишним млрд ниже пиковых значений 2019 года);

компания смогла вернуться к прибыли (+$995 млн против убытка в $4,84 млрд годом ранее);

cкорректированный EPS вырос до $0,80 на акцию с $0,08 на акцию в том же квартале прошлого года.

Прогнозы на будущее:

кинематографический бизнес компании в текущем квартале, вероятно, окажется убыточным;

ожидается снижение прибыли в традиционном тв-бизнесе;

ожидается, что круизный бизнес компании, равно как и парки развлечений, покажет хорошие результаты.

Комментарий «Открытие Research»

Иван Авсейко, аналитик «Открытие Брокер» по международному рынку:

«Больше всего инвесторов порадовали данные по стриминговому бизнесу: число подписчиков достигло 116 млн против прогноза на уровне 112,8 млн. Теперь количество подписчиков всех стриминговых сервисов компании, включая Disney+, ESPN+ и Hulu, составляет около 174 млн.

Наибольший рост выручки пришелся на вновь открытые парки развлечений: +$4,34 млрд (+ 308% г/г), но динамика корневого медиабизнеса также впечатляет: +$12.68 млрд (+18% г/г). При этом, несмотря то, что большая часть работы над созданием контента восстановилась в прошлом квартале, компания по-прежнему наблюдает сбои в производстве фильмов и телепрограмм, а также в прямых трансляциях спортивных мероприятий в зависимости от местных обстоятельств».

Динамика акций

На торгах в пятницу акции Disney дорожают на 3%, а с начала года они выросли на 2,3%.

По бумагам компании 26 рекомендаций «покупать», 1 — «продавать», 5 — «держать», свидетельствуют данные в терминале Bloomberg. 12-месячный консенсус-таргет составляет $208,29, что на 12,9% выше текущей цены ($184,50). Индекс S&P вырос с начала года на 18,8%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба