31 августа 2021 Zero Hedge | SPX

Важным компонентом успешного инвестирования является правильная парадигма. Раннее определение правильной парадигмы может привести к отличным результатам, в то время как игнорирование парадигмы или её неправильное представление обычно приводят к противоположному результату. 2021 год может стать прекрасным примером того, как это разыгрывается в реальном времени. В связи с тем, что в этом году индекс S&P 500 вырос еще на 20%+, многим активным менеджерам трудно не отставать, поскольку лидерство на рынке менялось больше, чем обычно.

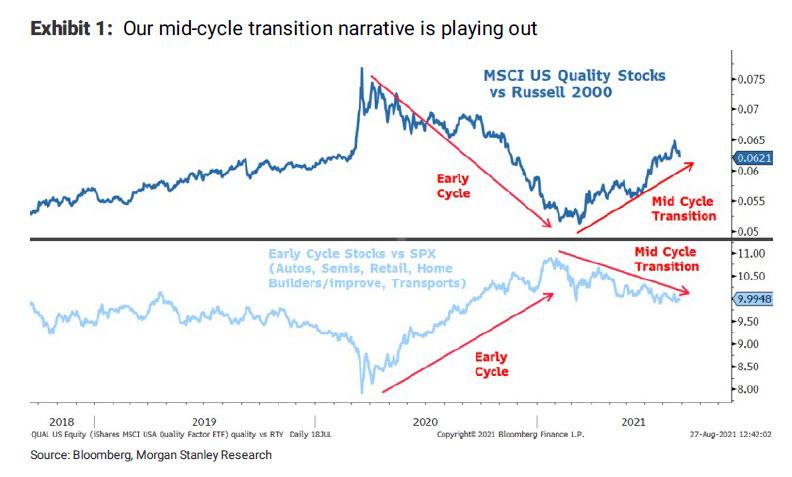

С учетом сказанного, динамика цен на фондовых рынках США в этом году довольно точно следовала сценарию изменения парадигмы. Цикличные и компании малой капитализации возглавили движение в начале года, когда рынок рассматривал распространение вакцин и возобновление экономики в соответствии с нашей историей выздоровления на ранней стадии цикла. В середине марта мы перешли к новой парадигме, назвав её «переходным периодом в середине цикла» - периодом, когда рынки ожидают пиковых темпов изменений в росте и политике. Это также совпало с принятием пакета мер по борьбе с COVID на сумму 1,9 триллиона долларов США, в результате которого потребители получили серьезные денежные средства. В то время мы понизили рейтинги компаний малой капитализации после исторического роста и рекомендовали инвесторам обновить портфели, покупая качество. С тех пор индекс качества MSCI превзошел показатели компаний малой капитализации на 21%, то есть на 50% в годовом исчислении. Но это снизилось с 26% всего несколько недель назад, и возникает вопрос: учитывается ли сейчас переход на середину цикла?

С одной стороны, многие из внутренних ротаций, которые мы ожидали во время переходного периода в середине цикла, завершились. Помимо высоких пределов и опережающих показателей по качеству, с середины марта показатели в секторах раннего цикла, таких как автомобилестроение, транспорт, полупроводники, строительство и благоустройство жилья и потребительские товары, были ниже (Иллюстрация 1). Это говорит о том, что мы сейчас находимся на более поздних этапах этого перехода. Тем не менее, S&P 500 избежал типичной просадки 10%+, поскольку оценки оставались повышенными, в пользу высокой капитализации. Обычно коэффициент P/E для S&P 500 падает примерно на 20% во время переходного периода в середине цикла. Пока в этом году он упал всего на 5%. Сравните это с коэффициентом P/E для индекса малой капитализации Russell 2000, который снизился почти на 20%.

Как уже отмечалось, компании с малой капитализацией начали опережать индекс качества MSCI, а также S&P 500 и Nasdaq 100, два из самых качественных индексов с высокой капитализацией в мире. Мы думаем, что это может быть первым сигналом к тому, что высококачественным компаниям пора, наконец, принять участие в оценке, завершив переход к середине цикла. Понимание того, почему это может произойти, могло бы помочь вложить деньги в правильные акции на оставшуюся часть года. Впереди мы видим два совершенно разных возможных варианта.

С одной стороны, хотя ФРС еще не приступила к сокращению покупок активов, мы считаем, что начало этого неизбежно позднее этой осенью или зимой. В условиях рекордного роста ВВП и доходов, роста инфляции и пикового уровня заражения, вызванного вариантом «Дельта», ФРС будет испытывать большее давление, чтобы отменить то, что по сути является чрезвычайной денежно-кредитной политикой. Мы ожидаем более официального сигнала от ФРС на сентябрьском заседании FOMC, и рынки, вероятно, его дождутся. Это означает более высокие процентные ставки и более низкую оценку капитала. Наши стратеги по процентным ставкам ожидают повышения доходности 10-летних казначейских облигаций до 1,8% к концу года. Если предположить, что премия за риск по акциям будет стабильной на уровне 345 б.п., то коэффициент P/E упадет до 19x, или на 10% ниже. Поскольку качественные акции сейчас дороги по сравнению с рынком и, возможно, сегодня более переполнены, возможно, настала их очередь испытать "переходящую" коррекцию. Это также предполагает, что мы вернемся играм на цикличных компаниях и открытии экономики. В этом возможном исходе мы максимально отдаем предпочтение финансовым показателям.

Другая причина, по которой мы, наконец, можем увидеть, что S&P 500 испытает коррекцию переходного периода в середине цикла, заключается в том, что рост разочаровывает. С пиком всего, надвигается замедление, и вероятность того, что оно будет больше, чем ожидалось, возрастает, поскольку прогнозы были экстраполированы на основе неповторимого бума потребления в первом полугодии. В этом случае мы отдаем предпочтение качественным защитным секторам, таким как здравоохранение и товары первой необходимости, которые имеют меньший риск оценки в случае роста ставок.

С учетом сказанного, динамика цен на фондовых рынках США в этом году довольно точно следовала сценарию изменения парадигмы. Цикличные и компании малой капитализации возглавили движение в начале года, когда рынок рассматривал распространение вакцин и возобновление экономики в соответствии с нашей историей выздоровления на ранней стадии цикла. В середине марта мы перешли к новой парадигме, назвав её «переходным периодом в середине цикла» - периодом, когда рынки ожидают пиковых темпов изменений в росте и политике. Это также совпало с принятием пакета мер по борьбе с COVID на сумму 1,9 триллиона долларов США, в результате которого потребители получили серьезные денежные средства. В то время мы понизили рейтинги компаний малой капитализации после исторического роста и рекомендовали инвесторам обновить портфели, покупая качество. С тех пор индекс качества MSCI превзошел показатели компаний малой капитализации на 21%, то есть на 50% в годовом исчислении. Но это снизилось с 26% всего несколько недель назад, и возникает вопрос: учитывается ли сейчас переход на середину цикла?

С одной стороны, многие из внутренних ротаций, которые мы ожидали во время переходного периода в середине цикла, завершились. Помимо высоких пределов и опережающих показателей по качеству, с середины марта показатели в секторах раннего цикла, таких как автомобилестроение, транспорт, полупроводники, строительство и благоустройство жилья и потребительские товары, были ниже (Иллюстрация 1). Это говорит о том, что мы сейчас находимся на более поздних этапах этого перехода. Тем не менее, S&P 500 избежал типичной просадки 10%+, поскольку оценки оставались повышенными, в пользу высокой капитализации. Обычно коэффициент P/E для S&P 500 падает примерно на 20% во время переходного периода в середине цикла. Пока в этом году он упал всего на 5%. Сравните это с коэффициентом P/E для индекса малой капитализации Russell 2000, который снизился почти на 20%.

Как уже отмечалось, компании с малой капитализацией начали опережать индекс качества MSCI, а также S&P 500 и Nasdaq 100, два из самых качественных индексов с высокой капитализацией в мире. Мы думаем, что это может быть первым сигналом к тому, что высококачественным компаниям пора, наконец, принять участие в оценке, завершив переход к середине цикла. Понимание того, почему это может произойти, могло бы помочь вложить деньги в правильные акции на оставшуюся часть года. Впереди мы видим два совершенно разных возможных варианта.

С одной стороны, хотя ФРС еще не приступила к сокращению покупок активов, мы считаем, что начало этого неизбежно позднее этой осенью или зимой. В условиях рекордного роста ВВП и доходов, роста инфляции и пикового уровня заражения, вызванного вариантом «Дельта», ФРС будет испытывать большее давление, чтобы отменить то, что по сути является чрезвычайной денежно-кредитной политикой. Мы ожидаем более официального сигнала от ФРС на сентябрьском заседании FOMC, и рынки, вероятно, его дождутся. Это означает более высокие процентные ставки и более низкую оценку капитала. Наши стратеги по процентным ставкам ожидают повышения доходности 10-летних казначейских облигаций до 1,8% к концу года. Если предположить, что премия за риск по акциям будет стабильной на уровне 345 б.п., то коэффициент P/E упадет до 19x, или на 10% ниже. Поскольку качественные акции сейчас дороги по сравнению с рынком и, возможно, сегодня более переполнены, возможно, настала их очередь испытать "переходящую" коррекцию. Это также предполагает, что мы вернемся играм на цикличных компаниях и открытии экономики. В этом возможном исходе мы максимально отдаем предпочтение финансовым показателям.

Другая причина, по которой мы, наконец, можем увидеть, что S&P 500 испытает коррекцию переходного периода в середине цикла, заключается в том, что рост разочаровывает. С пиком всего, надвигается замедление, и вероятность того, что оно будет больше, чем ожидалось, возрастает, поскольку прогнозы были экстраполированы на основе неповторимого бума потребления в первом полугодии. В этом случае мы отдаем предпочтение качественным защитным секторам, таким как здравоохранение и товары первой необходимости, которые имеют меньший риск оценки в случае роста ставок.

http://www.zerohedge.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба