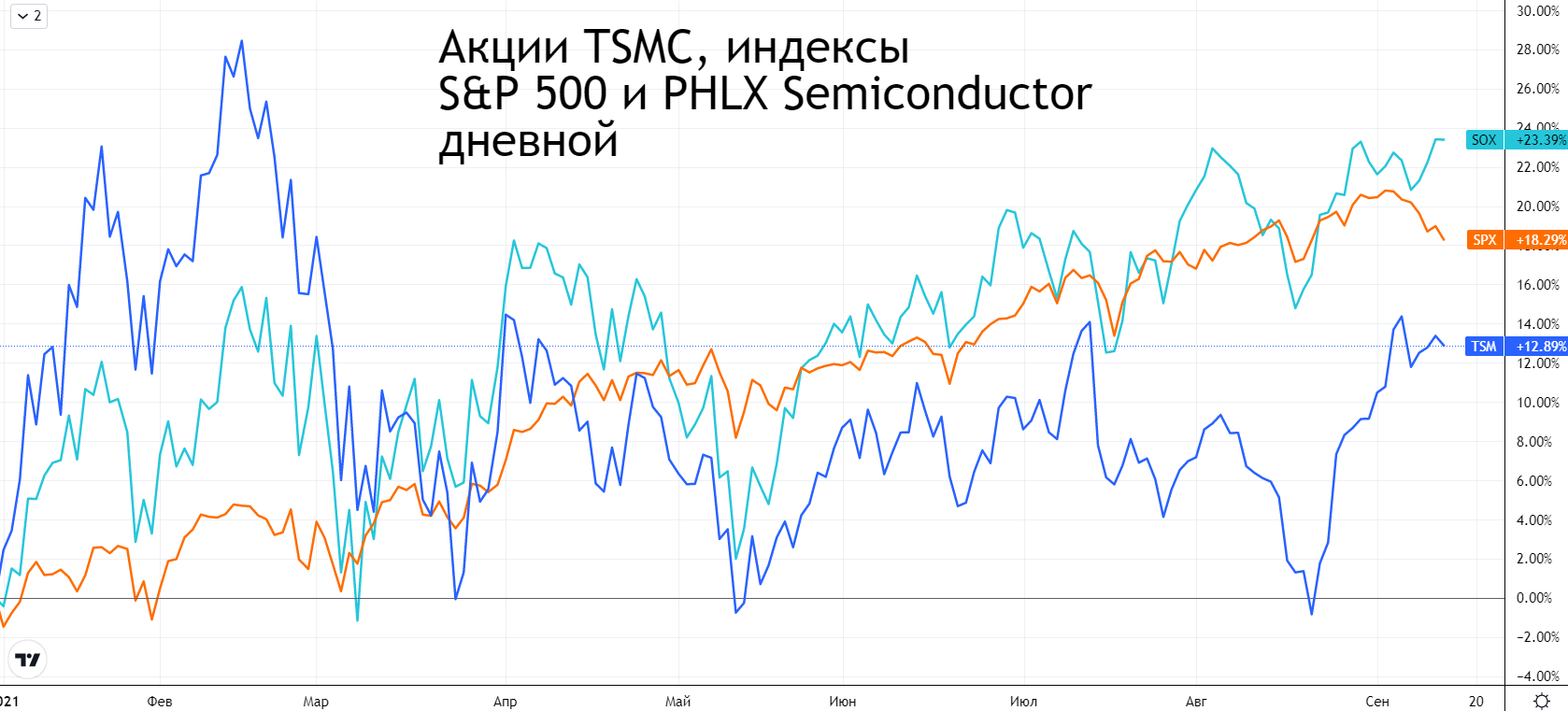

Акции TSMC с начала года выросли на 12,9% и длительное время находились в боковике. Сейчас акции демонстрируют попытку восстановления. Рассмотрим последние события в компании и ближайшие перспективы.

В начале года котировки полупроводникового гиганта обходили по динамике индекс S&P 500 и индекс полупроводниковых компаний, но тенденция резко изменилась в начале марта. Причин для этого было достаточно: геополитические риски, распространение пандемии, падение продаж.

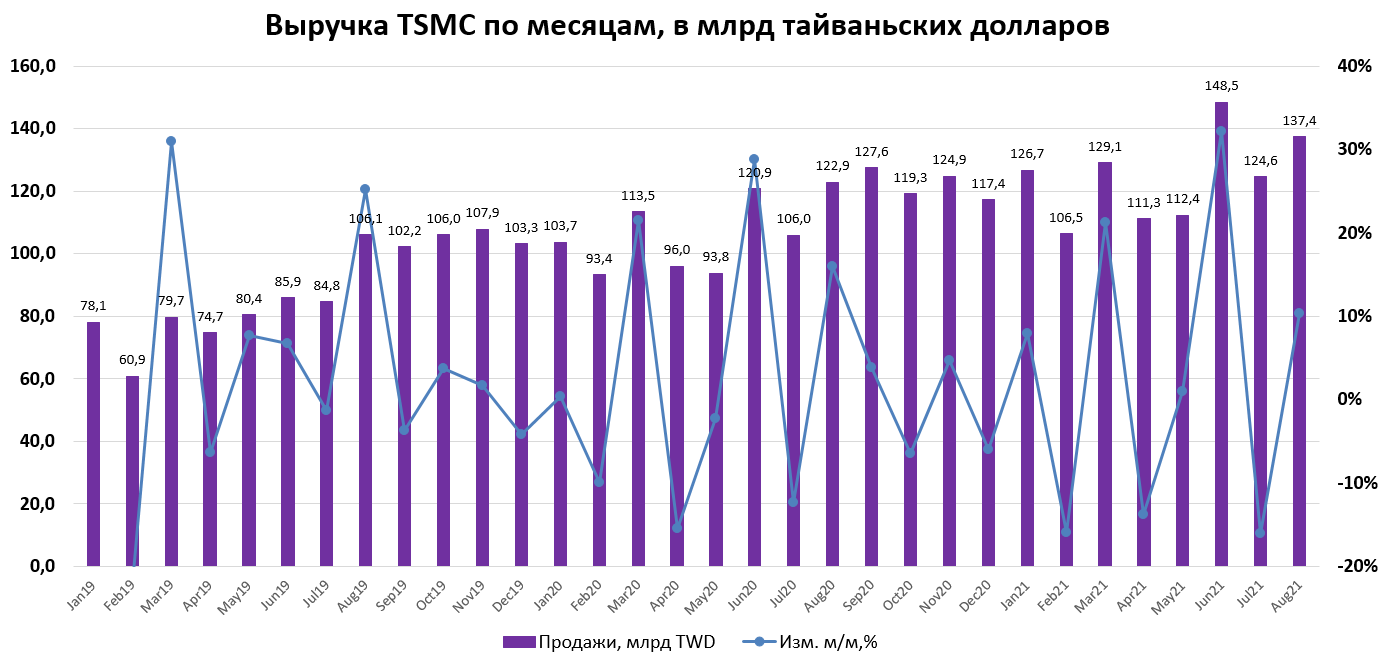

Неопределенности добавил и недавний отчет. В середине июля компания опубликовала финансовые результаты за II квартал 2021 г. Выручка оказалась выше ожиданий, а операционная прибыль впервые со II квартала 2019 г. — ниже прогнозов.

Одна из причин — рост тайваньского доллара. Стоимость доходов, полученных за рубежом, в местной валюте снижается. Ожидания по валовой прибыли в III квартале также не порадовали, оказавшись примерно на 2% ниже консенсуса. Выручка в III квартале схожа с моделями Уолл-стрит.

Последние события

• За 8 месяцев 2021 г., согласно ежемесячным отчетам, выручка компании выросла на 17,2% г/г, при этом июль стал сам прибыльным в истории компании.

• Повышение цен. В конце августа стало известно, что TSMC поднимет цены на продукцию как старого, так и нового поколения примерно на 10–20%, а также отменит многие скидки для клиентов. Для главного клиента — компании Apple — льготы сохранятся, но цены поднимутся на 3–5%.

Этот шаг был во многом ожидаем на фоне дефицита чипов и поддержит рост валовой прибыли компании.

• Слухи о техпроцессах. В это же время прошел слух, что чип A16 Bionic для iPhone 14 от Apple в 2022 г. может изготавливаться по 4-нм техпроцессу TSMC вместо 3-нм техпроцесса, как ожидалось ранее.

Это может означать, что массовое производство 3-нм процессоров будет отложено, что позитивно для Intel. Однако американский партнер не может самостоятельно справиться с производством новой продукции, поэтому отдал на аутсорсинг TSMC будущие модели ноутбуков и чипов, чтобы сосредоточиться на собственном контрактном производстве.

Техническая картина

В широком понимании котировки TSMC с конца марта движутся в боковом направлении диапазона $108–128. За это время было несколько попыток выйти как за верхнюю, так и под нижнюю границу.

С середины августа бумаги вернулись к фазе роста и уткнулись в сопротивление $125,2, которое не удавалось пройти в середине июля. Кривые MACD сейчас смотрят вверх на дневном графике и постепенно разворачиваются вбок из-за 6-дневной консолидации у сопротивления. Индикатор RSI не находится в зоне перекупленности, то есть пространство для роста есть. На недельном графике ситуация приятная: RSI сообщает о значительном пространстве для роста, а кривые MACD только пересеклись и начинают восходящее направление.

Покупателям нужно взять сразу 2 опорные точки на уроне $125,2 и $128, после чего может пройти коррекция и откроется дорога к новой фазе роста за пределами боковика.

Пока этого не произошло, котировки могут вернуться под $120, что дает возможность уйти ниже EMA50. Тогда можно судить о сломе восходящего направления и возвращении сценария спуска к $112–108.

Стоит ли инвестировать в TSMC

• Крупнейший контрактный производитель планирует расширить производство на $30 млрд в этом году и на $100 млрд в течение следующих 3 лет, включая модернизацию и строительство новых заводов. Инвестиционный цикл создает риск снижения валовой маржи ниже 50%. А на фоне инвестиций создается неопределенность по поводу обратного выкупа акций, роста долгов и дивидендов.

• Следующим риском является дефицит чипов. Неясно, когда это закончится: ожидания сводятся к 2022 г. — то есть у компании может наступить цикличный спад спроса.

• У TSMC под боком растет конкурент в контрактном производстве — Intel. Получение контракта на производство выгодно обеим сторонам, однако есть риск, что Intel начнет переманивать и американских, и международных клиентов.

По данным Barron's, 25 из 37 рекомендаций аналитиков на покупку, 4 — держать и ни одной на продажу. Таргеты варьируются в диапазоне $105–204, а средний — $147,6. По текущим ценам у акций есть потенциал роста на 20,7%.

Бурного роста в короткий срок, вероятно, не произойдет из-за рисков. Отчет за III квартал в случае сильных результатов может стать драйвером роста котировок. Пока, помимо дефицита чипов и повышения цен в следующем году, мощных драйверов нет.

В моменте покупка акций TSMC выглядит рискованной из-за того, что котировки длительное время находятся в боковике. Я бы рассматривал акции к покупке после устойчивого роста выше $128 или после очередной коррекции.

В начале года котировки полупроводникового гиганта обходили по динамике индекс S&P 500 и индекс полупроводниковых компаний, но тенденция резко изменилась в начале марта. Причин для этого было достаточно: геополитические риски, распространение пандемии, падение продаж.

Неопределенности добавил и недавний отчет. В середине июля компания опубликовала финансовые результаты за II квартал 2021 г. Выручка оказалась выше ожиданий, а операционная прибыль впервые со II квартала 2019 г. — ниже прогнозов.

Одна из причин — рост тайваньского доллара. Стоимость доходов, полученных за рубежом, в местной валюте снижается. Ожидания по валовой прибыли в III квартале также не порадовали, оказавшись примерно на 2% ниже консенсуса. Выручка в III квартале схожа с моделями Уолл-стрит.

Последние события

• За 8 месяцев 2021 г., согласно ежемесячным отчетам, выручка компании выросла на 17,2% г/г, при этом июль стал сам прибыльным в истории компании.

• Повышение цен. В конце августа стало известно, что TSMC поднимет цены на продукцию как старого, так и нового поколения примерно на 10–20%, а также отменит многие скидки для клиентов. Для главного клиента — компании Apple — льготы сохранятся, но цены поднимутся на 3–5%.

Этот шаг был во многом ожидаем на фоне дефицита чипов и поддержит рост валовой прибыли компании.

• Слухи о техпроцессах. В это же время прошел слух, что чип A16 Bionic для iPhone 14 от Apple в 2022 г. может изготавливаться по 4-нм техпроцессу TSMC вместо 3-нм техпроцесса, как ожидалось ранее.

Это может означать, что массовое производство 3-нм процессоров будет отложено, что позитивно для Intel. Однако американский партнер не может самостоятельно справиться с производством новой продукции, поэтому отдал на аутсорсинг TSMC будущие модели ноутбуков и чипов, чтобы сосредоточиться на собственном контрактном производстве.

Техническая картина

В широком понимании котировки TSMC с конца марта движутся в боковом направлении диапазона $108–128. За это время было несколько попыток выйти как за верхнюю, так и под нижнюю границу.

С середины августа бумаги вернулись к фазе роста и уткнулись в сопротивление $125,2, которое не удавалось пройти в середине июля. Кривые MACD сейчас смотрят вверх на дневном графике и постепенно разворачиваются вбок из-за 6-дневной консолидации у сопротивления. Индикатор RSI не находится в зоне перекупленности, то есть пространство для роста есть. На недельном графике ситуация приятная: RSI сообщает о значительном пространстве для роста, а кривые MACD только пересеклись и начинают восходящее направление.

Покупателям нужно взять сразу 2 опорные точки на уроне $125,2 и $128, после чего может пройти коррекция и откроется дорога к новой фазе роста за пределами боковика.

Пока этого не произошло, котировки могут вернуться под $120, что дает возможность уйти ниже EMA50. Тогда можно судить о сломе восходящего направления и возвращении сценария спуска к $112–108.

Стоит ли инвестировать в TSMC

• Крупнейший контрактный производитель планирует расширить производство на $30 млрд в этом году и на $100 млрд в течение следующих 3 лет, включая модернизацию и строительство новых заводов. Инвестиционный цикл создает риск снижения валовой маржи ниже 50%. А на фоне инвестиций создается неопределенность по поводу обратного выкупа акций, роста долгов и дивидендов.

• Следующим риском является дефицит чипов. Неясно, когда это закончится: ожидания сводятся к 2022 г. — то есть у компании может наступить цикличный спад спроса.

• У TSMC под боком растет конкурент в контрактном производстве — Intel. Получение контракта на производство выгодно обеим сторонам, однако есть риск, что Intel начнет переманивать и американских, и международных клиентов.

По данным Barron's, 25 из 37 рекомендаций аналитиков на покупку, 4 — держать и ни одной на продажу. Таргеты варьируются в диапазоне $105–204, а средний — $147,6. По текущим ценам у акций есть потенциал роста на 20,7%.

Бурного роста в короткий срок, вероятно, не произойдет из-за рисков. Отчет за III квартал в случае сильных результатов может стать драйвером роста котировок. Пока, помимо дефицита чипов и повышения цен в следующем году, мощных драйверов нет.

В моменте покупка акций TSMC выглядит рискованной из-за того, что котировки длительное время находятся в боковике. Я бы рассматривал акции к покупке после устойчивого роста выше $128 или после очередной коррекции.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба