17 сентября 2021 Галицкий Алексей

Очень интересная контора. Хотя бы потому, что своего ничего нет и ничего сама не производит, а деньги в долг берёт. И не малые деньги. Тут же возникает вопрос. Зачем конторе деньги, если она «выбивает» деньги с других? Чтобы лучше выбивались долги, или чтобы не отдавать свой долг?

Прежде чем изучать финансовое состояние ООО «Айди Коллект», настоятельно рекомендую изучить анализ финансового состояния ООО «Айди Коллект» за 2019 отчётный период. Он очень пригодится в конце статьи.

Финансовый анализ ООО «Айди Коллект»

Анализ финансового состояния ООО «Айди Коллект» проводится с целью оценки:

финансовой устойчивости;

риска ведения бизнеса;

инвестиционного риска

с использованием бухгалтерской отчётности по российским стандартам (РСБУ)

Все выводы о финансовом состоянии предприятия действительны на момент составления бухгалтерского баланса и актуальны в течение следующего финансового года.

Отчётный период — 2020 г.

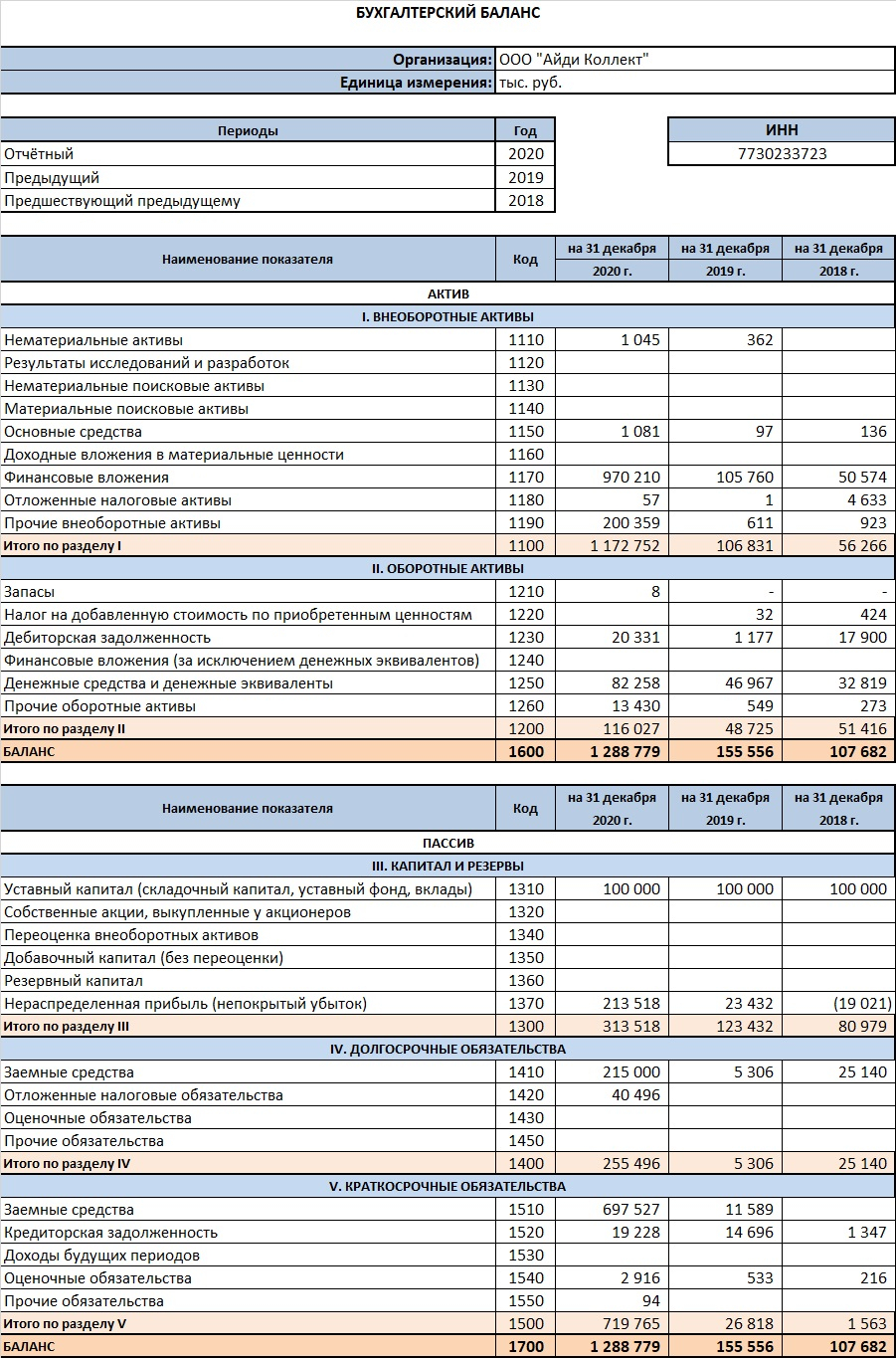

Бухгалтерский баланс ООО «Айди Коллект»

Расчёт финансовых показателей ООО «Айди Коллект» проводился с помощью специализированного программного обеспечения программного обеспечения «ЛИСП» — Личный Инвестиционный Советник Профессиональный, по авторской скоринговой модели финансового анализа.

Финансовые показатели ООО «Айди Коллект»

Ликвидность баланса

⭐ — ликвидность баланса недостаточная — 25%. Есть запас прочности наиболее срочным обязательствам, но что касается краткосрочных обязательств, то здесь дефицит ликвидности почти в 600 миллионов рублей. 20 миллионов дебиторской задолженности явно маловато будет.

Имущественное положение

⭐ — заёмный капитал ЗК резко вырос, что привело к падению всех финансовых показателей. Практически весь ЗК в оборотных средствах СС. У предприятия нет никаких запасов и собственного оборотного капитала СОК. Дальнейший подрыв финансовой устойчивости взяли на себя текущие обязательства ТО, которых 700 тысяч, и которые надо вернуть в течение года.

Справедливости ради стоит отметить, что с ростом ЗК вырос и собственный капитал в 2,5 раза. Со 124 млн до 316 млн рублей.

Показатели ликвидности

⭐- платёжеспособность L1, в буквальном понимании, отсутствует. Предприятие способно покрыть за счёт собственных активов только 22% всех взятых на себя обязательств.

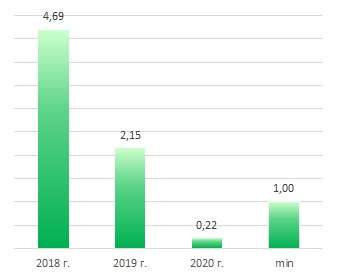

Динамика платёжеспособности ООО «Айди Коллект» относительно минимального уровня

Перспективы рассчитываться с долгами на протяжении года ещё меньше, текущая ликвидность L4 всего 16%.

Показатели финансовой устойчивости

Б — предприятие финансово неустойчиво. Любой чих в его сторону и оно рассыплется как карточный домик. На 1 собственный рубль, приходится 3 рубля заёмных.

Каким образом заёмные средства используются непонятно U12. Однозначно, что это не производство и не подъём сельского хозяйства в глубинке. Скорее всего на заёмные средства покупаются долги у банков, а вернуться ли эти долги в «Айди Коллект» или нет, уже вопрос.

Финансовое состояние

Б — Финансовое состояние крайне низкое. Предприятие убыточно и абсолютно не устойчиво с финансовой точки зрения. Угроза потери инвестиций максимальная.

Финансовое состояние ООО «Айди Коллект» по 100-балльной шкале

Общий уровень финансового состояния оценивается как критический. Общий показатель — 6 баллов.

Финансовая устойчивость

Б — Предприятие несостоятельное. Нет возможности исключить банкротство и объявление дефолта по ценным бумагам.

Финансовая устойчивость ООО «Айди Коллект» по 100-балльной шкале

Общий уровень финансовой устойчивости оценивается как критический. Общий показатель — 9 баллов.

Финансовые результаты

Финансовые результаты предприятия по итогам года более оптимистичные. На фоне полученного займа, выручка выросла на 274%, а чистая прибыль на 513%. Сохранится ли эта тенденция, покажет следующий отчётный период.

Финансовые результаты ООО «Айди Коллект» за 2020 год

Рентабельность достаточная, 37%, что на 14 пунктов больше чем в предыдущем, отчётном, периоде.

Инвестиционный риск

Уровень инвестиционного риска ООО «Айди Коллект»

Уровень инвестиционного риска — максимальный. Доля облигаций ООО «Айди Коллект» от общей доли активов может достигать 0,37%

Экспертное заключение

📌 ООО «Айди Коллект» крайне рискованное предприятие. Если темпы роста выручки и прибыли сохранятся, а вместе с тем начнёт расти собственный капитал, то можно ожидать, что предприятие начнёт выбираться из долговой ямы. Но стоит ли в это слепо верить и давать в долг тем, кто сам живёт за счёт чужих долгов?

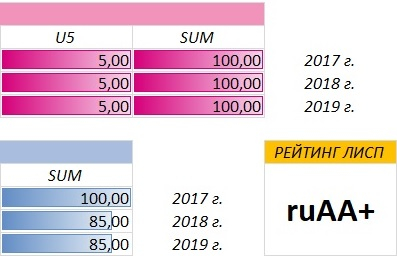

Расчётный рейтинг ЛИСП: ruD

Мониторинг финансового состояния: ежеквартально

Вероятность дефолта (среди предприятий с таким же рейтингом): больше 75%

Важно❗❗❗

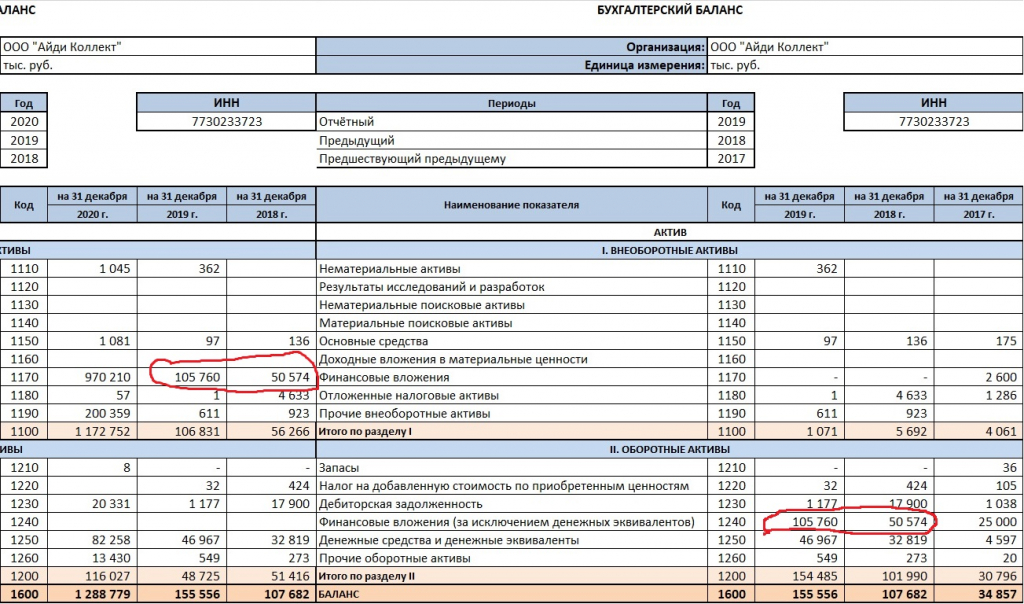

При сравнении финансового состояния ООО «Айди Коллект» за 2019 и 2020 отчётный периоды были обнаружены неточности и подтасовка данных в финансовой документации со стороны конторы. Чтобы улучшить и стабилизировать финансовые показатели (видимо перед получением займа), в 2018 и 2019 году, контора заявляла свои внеоборотные активы, как оборотные, а на конец 2020 года, когда заём был получен, этого уже не надо было делать.

Несоответствие в отчётности ООО «Айди Коллект»

То есть задним числом, оборотные активы 2018-2019 гг. (на рисунке справа), в 2020 году, вдруг становятся внеоборотными (на рисунке слева).

Как это повлияло на финансовые показатели конторы и насколько она хорошо выглядела перед займом?

В 2017 году идеальное финансовое состояние конторы объясняется отсутствием долгов и началом ведения бизнеса.

Финансовая устойчивость ООО «Айди Коллект» в 2017 — 2019 гг.

В 2018 финансовое состояние ухудшается, но незначительно и находится на высоком стабильном уровне, за счёт того, что все средства в обороте.

В 2020 году получен заём и уже не надо скрывать, что оборотных активов нет, они переводятся во внеоборотные и...

Финансовая устойчивость ООО «Айди Коллект» в 2018 — 2020 гг.

Тоже касается ликвидности и платёжеспособности предприятия. Сравните сами и станет очевидным, что финансовое положение конторы ухудшалось с самого открытия, а получение кредита только усугубило положение ООО «Айди Коллект». Хотя многие конторы при получении займа сильно увеличивают свои финансовые показатели.

Прежде чем изучать финансовое состояние ООО «Айди Коллект», настоятельно рекомендую изучить анализ финансового состояния ООО «Айди Коллект» за 2019 отчётный период. Он очень пригодится в конце статьи.

Финансовый анализ ООО «Айди Коллект»

Анализ финансового состояния ООО «Айди Коллект» проводится с целью оценки:

финансовой устойчивости;

риска ведения бизнеса;

инвестиционного риска

с использованием бухгалтерской отчётности по российским стандартам (РСБУ)

Все выводы о финансовом состоянии предприятия действительны на момент составления бухгалтерского баланса и актуальны в течение следующего финансового года.

Отчётный период — 2020 г.

Бухгалтерский баланс ООО «Айди Коллект»

Расчёт финансовых показателей ООО «Айди Коллект» проводился с помощью специализированного программного обеспечения программного обеспечения «ЛИСП» — Личный Инвестиционный Советник Профессиональный, по авторской скоринговой модели финансового анализа.

Финансовые показатели ООО «Айди Коллект»

Ликвидность баланса

⭐ — ликвидность баланса недостаточная — 25%. Есть запас прочности наиболее срочным обязательствам, но что касается краткосрочных обязательств, то здесь дефицит ликвидности почти в 600 миллионов рублей. 20 миллионов дебиторской задолженности явно маловато будет.

Имущественное положение

⭐ — заёмный капитал ЗК резко вырос, что привело к падению всех финансовых показателей. Практически весь ЗК в оборотных средствах СС. У предприятия нет никаких запасов и собственного оборотного капитала СОК. Дальнейший подрыв финансовой устойчивости взяли на себя текущие обязательства ТО, которых 700 тысяч, и которые надо вернуть в течение года.

Справедливости ради стоит отметить, что с ростом ЗК вырос и собственный капитал в 2,5 раза. Со 124 млн до 316 млн рублей.

Показатели ликвидности

⭐- платёжеспособность L1, в буквальном понимании, отсутствует. Предприятие способно покрыть за счёт собственных активов только 22% всех взятых на себя обязательств.

Динамика платёжеспособности ООО «Айди Коллект» относительно минимального уровня

Перспективы рассчитываться с долгами на протяжении года ещё меньше, текущая ликвидность L4 всего 16%.

Показатели финансовой устойчивости

Б — предприятие финансово неустойчиво. Любой чих в его сторону и оно рассыплется как карточный домик. На 1 собственный рубль, приходится 3 рубля заёмных.

Каким образом заёмные средства используются непонятно U12. Однозначно, что это не производство и не подъём сельского хозяйства в глубинке. Скорее всего на заёмные средства покупаются долги у банков, а вернуться ли эти долги в «Айди Коллект» или нет, уже вопрос.

Финансовое состояние

Б — Финансовое состояние крайне низкое. Предприятие убыточно и абсолютно не устойчиво с финансовой точки зрения. Угроза потери инвестиций максимальная.

Финансовое состояние ООО «Айди Коллект» по 100-балльной шкале

Общий уровень финансового состояния оценивается как критический. Общий показатель — 6 баллов.

Финансовая устойчивость

Б — Предприятие несостоятельное. Нет возможности исключить банкротство и объявление дефолта по ценным бумагам.

Финансовая устойчивость ООО «Айди Коллект» по 100-балльной шкале

Общий уровень финансовой устойчивости оценивается как критический. Общий показатель — 9 баллов.

Финансовые результаты

Финансовые результаты предприятия по итогам года более оптимистичные. На фоне полученного займа, выручка выросла на 274%, а чистая прибыль на 513%. Сохранится ли эта тенденция, покажет следующий отчётный период.

Финансовые результаты ООО «Айди Коллект» за 2020 год

Рентабельность достаточная, 37%, что на 14 пунктов больше чем в предыдущем, отчётном, периоде.

Инвестиционный риск

Уровень инвестиционного риска ООО «Айди Коллект»

Уровень инвестиционного риска — максимальный. Доля облигаций ООО «Айди Коллект» от общей доли активов может достигать 0,37%

Экспертное заключение

📌 ООО «Айди Коллект» крайне рискованное предприятие. Если темпы роста выручки и прибыли сохранятся, а вместе с тем начнёт расти собственный капитал, то можно ожидать, что предприятие начнёт выбираться из долговой ямы. Но стоит ли в это слепо верить и давать в долг тем, кто сам живёт за счёт чужих долгов?

Расчётный рейтинг ЛИСП: ruD

Мониторинг финансового состояния: ежеквартально

Вероятность дефолта (среди предприятий с таким же рейтингом): больше 75%

Важно❗❗❗

При сравнении финансового состояния ООО «Айди Коллект» за 2019 и 2020 отчётный периоды были обнаружены неточности и подтасовка данных в финансовой документации со стороны конторы. Чтобы улучшить и стабилизировать финансовые показатели (видимо перед получением займа), в 2018 и 2019 году, контора заявляла свои внеоборотные активы, как оборотные, а на конец 2020 года, когда заём был получен, этого уже не надо было делать.

Несоответствие в отчётности ООО «Айди Коллект»

То есть задним числом, оборотные активы 2018-2019 гг. (на рисунке справа), в 2020 году, вдруг становятся внеоборотными (на рисунке слева).

Как это повлияло на финансовые показатели конторы и насколько она хорошо выглядела перед займом?

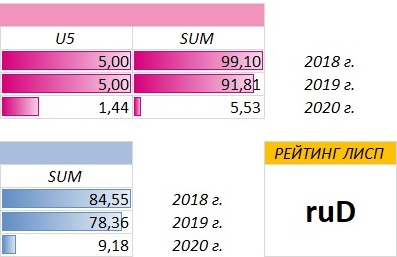

В 2017 году идеальное финансовое состояние конторы объясняется отсутствием долгов и началом ведения бизнеса.

Финансовая устойчивость ООО «Айди Коллект» в 2017 — 2019 гг.

В 2018 финансовое состояние ухудшается, но незначительно и находится на высоком стабильном уровне, за счёт того, что все средства в обороте.

В 2020 году получен заём и уже не надо скрывать, что оборотных активов нет, они переводятся во внеоборотные и...

Финансовая устойчивость ООО «Айди Коллект» в 2018 — 2020 гг.

Тоже касается ликвидности и платёжеспособности предприятия. Сравните сами и станет очевидным, что финансовое положение конторы ухудшалось с самого открытия, а получение кредита только усугубило положение ООО «Айди Коллект». Хотя многие конторы при получении займа сильно увеличивают свои финансовые показатели.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба