21 сентября 2021 ITI Capital

Еженедельный обзор мировых сырьевых товаров: топливо дорожает, недрагоценные металлы дешевеют

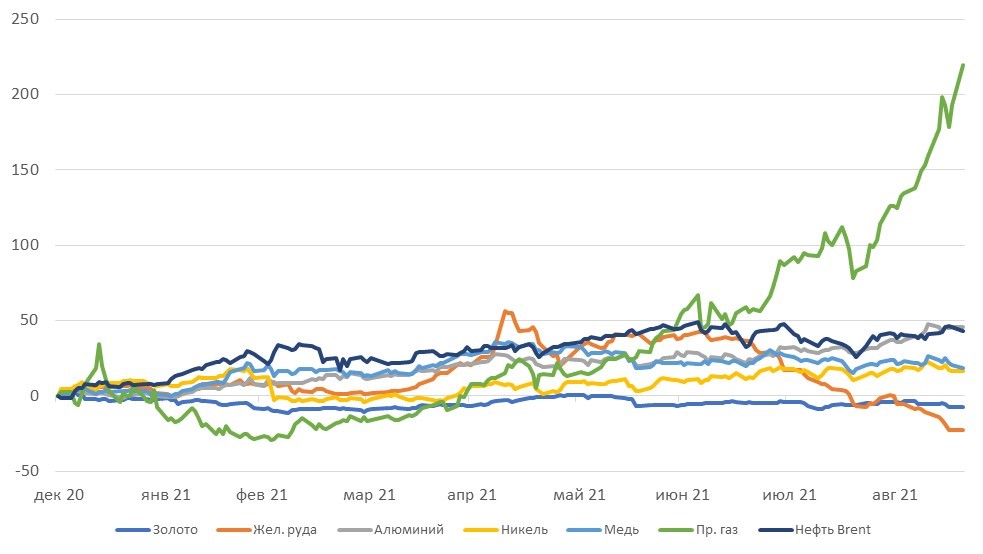

Мировое сырье продолжает дорожать, в лидеры роста вышли природный газ, коксующийся уголь и нефть. Цены на природный газ за неделю (13-17 августа) выросли на 12% ввиду весьма скромных запасов газа (на 30% меньше предельного объема европейских хранилищ) в преддверии пика зимнего спроса. Такой скачок цен бьет по британским и европейским дистрибьюторам электроэнергии, что может привести к санации ряда компаний. Дорогой газ влияет на прибыльность и себестоимость многих горнорудных компаний, начиная от производителей удобрений и заканчивая металлургических и горнодобывающих предприятий, что сокращает производство и увеличивает число сбоев в функционировании цепочек поставок.

Коксующийся уголь подорожал на 9%, также в плюсе сырьевые товары, в частности пшеница (+5%) и нефть, которая, несмотря на волатильность в прошлую пятницу, прибавила 1,4%. Несмотря на спад производства железной руды, коксующийся уголь дорожает, так как крупнейший австралийский производитель BHP в последние недели искусственно ограничивает предложение/добычу, проводя масштабные ремонтные работы на обогатительных фабриках и в портах.

Железная руда - единственное недрагоценное сырье, на рынке которого с мая по июль наблюдалась резкая коррекция – в итоге его цена снизилась на 51% с пикового уровня. За неделю сырье подешевело на 12% в ходе одной из самых резких коррекций. В числе других недрагоценных металлов подешевел никель (-5%).

Стоимость железной руды опустилась ниже $100/т, так как Китай ужесточил ограничения в отношении промышленной деятельности в ряде провинций. Крупнейший в мире производитель стали принял эти меры, чтобы сократить выпуск в этом году в рамках стратегии достижения углеродной нейтральности к 2060 г.

Благодаря росту цен на нефть и спросу на акции стоимости, мировые нефтегазовые компании прибавили 2% по сравнению со снижением S&P 500 на 0,5% из-за коррекции в IT-секторе на 0,7%.

Развивающиеся страны (EM) отстали по динамике от развитых (DM), уйдя в минус на 2%; в число аутсайдеров вошли Бразилия (-5%) и Китай (-3,3%) из-за продолжающегося ужесточения регулирования в онлайн-ретейле, на что указывает потенциальное разделение сервиса Alipay, а также из-за неопределенных перспектив Evergrande, долги которой достигли $300 млрд. В четверг, 23 сентября, компания должна выплатить купон на $83,5 млн по пятилетним долларовым облигациям, неуплата в течение 30 дней повлечет дефолт. В тот же день Evergrande должна выплатить 232 млн юаней ($36 млн) купона по материковым облигациям.

РТС, войдя в число аутсайдеров, снизился на 2,7% из-за фиксации прибыли по акциям НЛМК (-7%), Новатэка, ММК и Северстали (-6,5%).

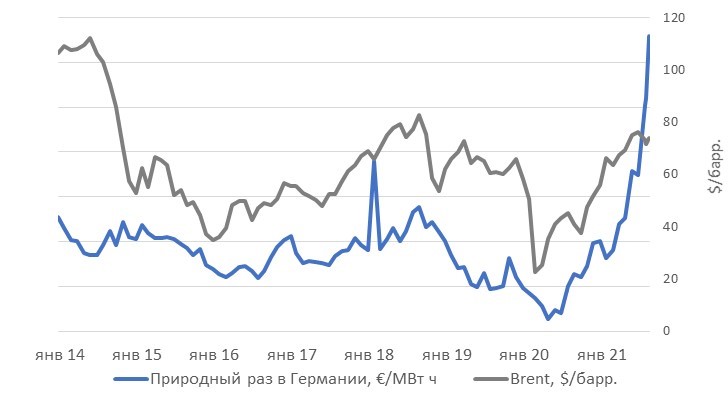

В случае более холодной зимы цены на нефть могут превзойти $80/барр.

Из-за удорожания газа промышленность может перейти на нефтепродукты. С начала года цены на газ выросли более чем на 200%, в то время как нефть Brent - на 44%. Текущие высокие цены на газ эквивалентны ценам нефти Brent на уровне $110/барр. Цены на газ в основном отражают избыточную зимнюю премию за газ и недостаточные запасы, в отличие от цен на нефть, несмотря на отопительный сезон предстоящей зимой.

Отклонение от стандартных зимних температур в Европе и Азии в сторону снижения увеличит потребление газа на 2,5 млрд куб. футов в день, что может быть компенсировано увеличением потребления нефти для сжигания 0,6 млн б/с в целях отопления (в Европе и Азии), а также для промышленного производства нефтепродуктов и нефтехимии, по данным Goldman Sachs. Однако эти оценки основаны на предположениях о более холодной зиме и удорожание газа что приведет к компенсации частичного использования нефти вместо газа. Ещё дополнительно спрос на нефть может увеличится на 0,3 млн б/с ввиду необходимости отапливания помещений и удовлетворения бытовых нужд. Участники рынка должны суметь ответить на суммарное увеличение спроса на нефть на 0,9 млн б/с посредством ускорения роста добычи ОПЕК+ в первом квартале 2022 г., которое может потребоваться.

Нормализованная динамика цен мировых сырьевых товаров, %

Цена европейского газа в эквивалентных ценах на нефть

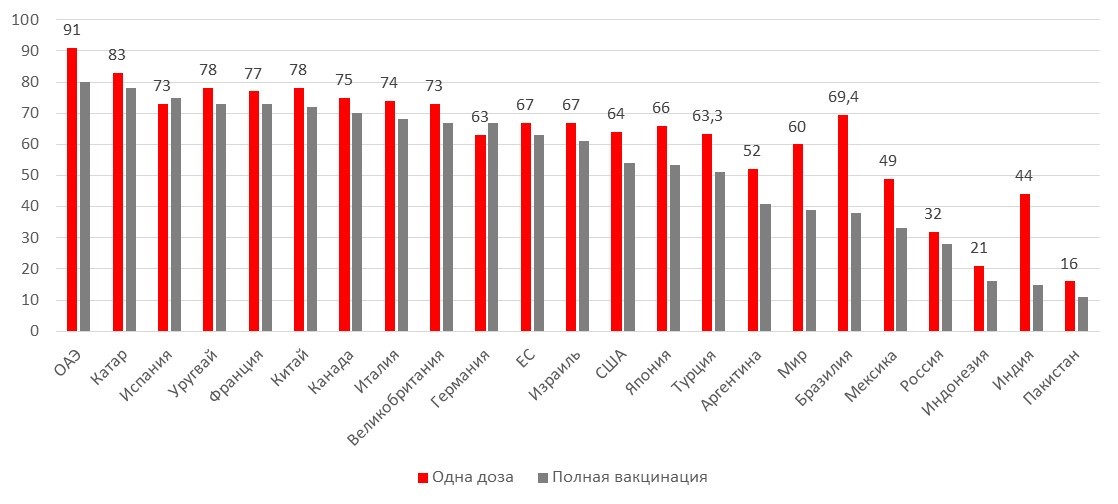

Уровень вакцинации:

Медицинские органы 184 стран использовали 5,95 млрд вакцин, что достаточно для того, чтобы привить полностью 39% населения Земли, по данным Bloomberg. Темпы вакцинации составляют около 33,1 млн доз в сутки, по последним данным.

США отстают по темпам вакцинации, примерно половина населения страны уже получила хотя бы одну дозу вакцины, и штаты обеспечены необходимым объемом препаратов. Когда-то США лидировали по темпам вакцинации, но с тех пор их обогнали более десятка стран. Разрыв между наиболее и наименее вакцинированными округами США остается значительным, многие общины все еще уязвимы перед новыми вспышками заболеваемости.

Зарубежные рынки – предстоящая неделя

На этой неделе пройдет ряд важных заседаний ЦБ, в частности ФРС США, Великобритании, Норвегии, Филиппин, ЮАР, Швейцарии, Тайваня и Турции.

Второе по значимости событие на неделе – сессия Генеральной ассамблеи ООН.

Вторник, 21 сентября

Индонезия: ставка, пресс-конференция председателя регулятора

Начинаются общие дебаты в рамках 76-й сессии Генеральной Ассамблеи ООН, в ходе которых все 193 государства-члена ООН получат возможность выступить с обращением к органу ООН.

ОЭСР обновит свои оценки перспектив основных мировых экономик в своем промежуточном прогнозе.

Новая Зеландия: расходы по кредитным картам

Мексика: золотовалютные резервы

США: объем строительства новых домов, число разрешений на строительство, счет текущих операций

Среда, 22 сентября

Япония: ставка, пресс-конференция председателя Харухико Куроды

США: данные по запасам нефти от Минэнерго (EIA)

США: Решение по процентной ставке ФРС, пресс-конференция председателя Пауэлла

Инвесторы ждут объявления планов Джерома Пауэлла и комитета по операциям на открытом рынке ФРС по сокращению программы скупки облигаций Комитета по операциям на открытом рынке ФРС опубликует квартальные прогнозы по экономике и процентным ставкам, которые впервые будут включать прогнозы на 2024 г.

Бразилия: ставка

Еврозона: индекс доверия потребителей

Япония: ставка

Россия: промышленное производство

США: ставка, продажи новостроек

Четверг, 23 сентября

Великобритания, Норвегия, Филиппины, Южная Африка, Швейцария, Тайвань, Турция: Ставка

Германия: последние дебаты шести кандидатов в канцлеры перед выборами 26 сентября

Член Исполнительного совета ЕЦБ Фрэнк Элдерсон выступит с речью и примет участие в панельной дискуссии на 8-й конференции Банковского союза во Франкфурте

Еврозона, Франция, Германия, Великобритания, США, Австралия: индекс деловой активности (PMI) от Markit

США: заявки на пособие по безработице, индекс опережающих экономических индикаторов

Пятница, 24 сентября

Председатель ФРБ Кливленда Лоретта Местер (Loretta Mester) обсудит экономические перспективы на онлайн-мероприятии, организованном Лигой банкиров Огайо; председатель ФРБ Канзас-Сити Эстер Джордж примет участие в мероприятии Американского института предпринимательства.

Председатель ФРБ Джером Пауэлл выступит со вступительным словом, а глава ФРБ Мишель Боуман и заместитель председателя Ричард Кларида выступят модераторами дискуссии на конференции «ФРС слушает: Перспективы восстановления после пандемии».

Германия: индекс делового климата IFO

Южная Корея: индекс цен производителей (PPI)

Япония, Малайзия: ИПЦ

Япония: PMI от Jibun Bank, продажи в супермаркетах/универмагах

Мексика: розничные продажи

Бразилия: счет текущих операций, инфляция

США: продажи новостроек

Российский рынок за неделю

За прошлую неделю рубль укрепился к доллару и к евро до 72,85 руб. и 85,41 руб., соответственно. Индекс Мосбиржи повысился на 0,81%, РТС - на 1,15%.

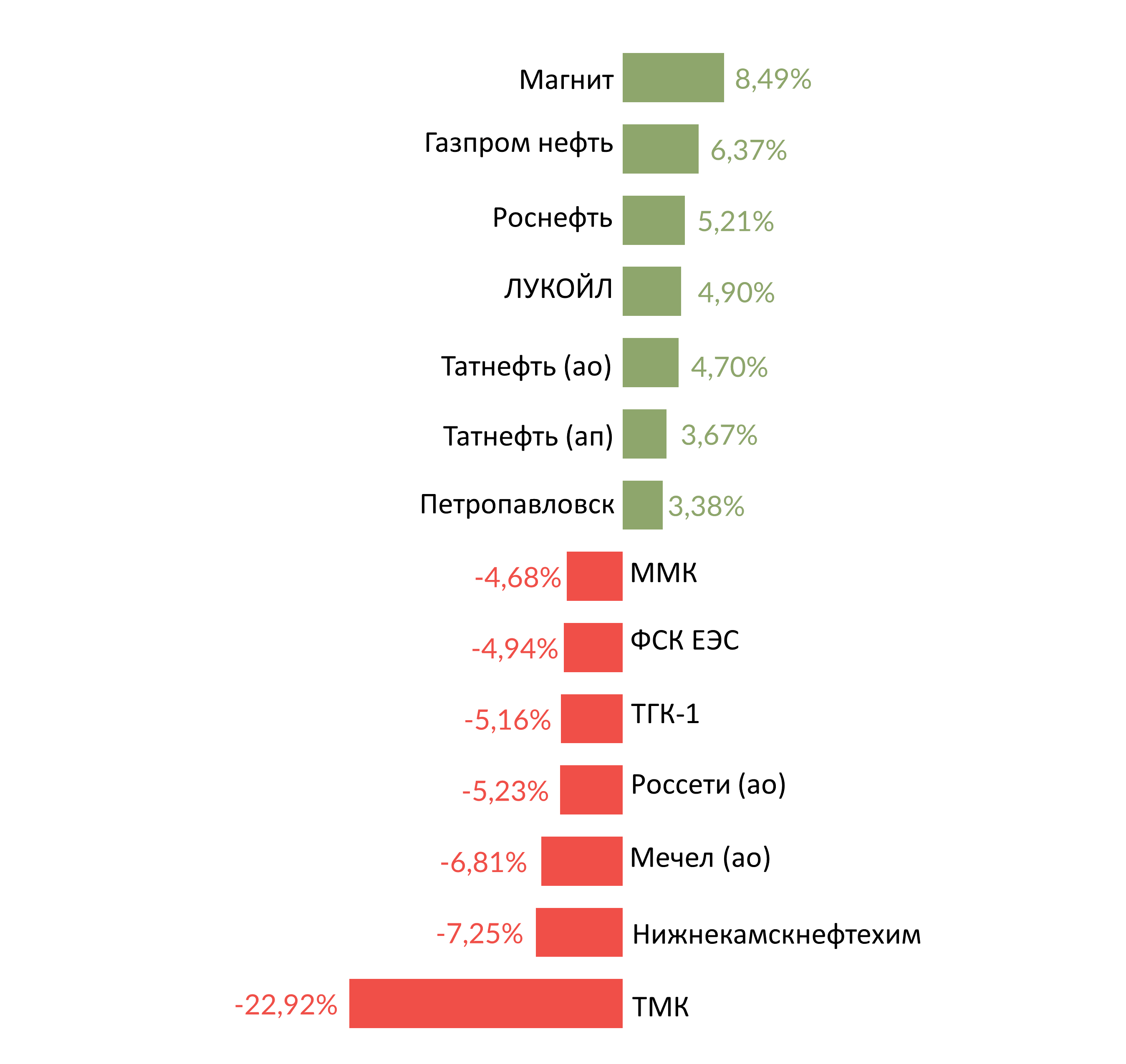

Лидеры роста и падения

Лидерами роста стали Магнит (+8,49%), Газпром нефть (+6,37%), Роснефть (+5,21%), Лукойл (+4,9%), Татнефть (ао: +4,7%, ап: +3,67%), Петропавловск (+3,38%).

В число аутсайдеров вошли ТМК (-22,92%), НКНХ (-7,25%), Мечел (ао -6,81%), Россети (ао: -5,23%), ТГК-1 (-5,16%), ФСК ЕЭС (-4,94%), ММК (-4,68%).

Долговой рынок

На локальном долговом рынке ситуация на прошлой неделе выглядела весьма непростой. На динамику котировок рублевых гособлигаций оказывали негативное влияние и рост доходности американских казначейских облигаций США, и продолжающееся ускорение потребительских цен в России, и неожиданная смена тактики Минфина во время первичных аукционов.

В результате доходность вдоль кривой за неделю выросла на 5-8 б.п. При этом ближний отрезок вплотную приблизился к 7%, что вызвало еще более заметное уплощение кривой. В случае, если инвесторы в ближайшее время начнут закладывать в ожидания более резкое повышение подъем ключевой ставки, чем до 7%, вполне вероятно, что суверенная кривая примет инвертированную форму на ближнем-среднем участках.

По итогам очередного аукционного дня в минувшую среду, 15 сентября, Минфин смог перевыполнить квартальный план на 6%, итого с начала июля разместив ОФЗ на 742 млрд руб. Ведомство предлагало «традиционную» пару из 10-ти и 20-ти летних «классических» ОФЗ без ограничения объема. В итоге при весьма сдержанном (по сравнению с аукционами в последние недели) спросе было продано бумаг почти на 63 млрд руб. Для этого инвесторам пришлось предложить достаточно заметную премию к уровню вторичного рынка, которая в обоих случаях превысила 6 б.п. (по сравнению с «привычными» 2-3 б.п.). Вполне вероятно, что повышенная доходность смогли вновь привлечь нерезидентов, приток средств от которых увеличился на прошлой неделе и превзошел 44 млрд руб.

Несмотря на то, что еженедельный рост цен несколько замедлился по данным последней статистики (инфляция в России с 7 по 13 сентября замедлилась до 0,04% по сравнению с 0,07% неделей ранее), в годовом выражении показатель продолжает увеличиваться, достигнув нового пика в 6,8%%.

Более того, даже текущее замедление не выглядит многообещающим, поскольку для данного времени года такая инфляция является чрезмерной (более характерна околонулевая динамика). Эльвира Набиуллина в ходе выступления на прошлой неделе еще больше разочаровала рынки, сказав, что регулятор предполагает, что рост потребительских цен в сентябре продолжится и пик будет проходить близко к 7%. В этой связи нельзя исключить, что Банку России может потребоваться дополнительно одно или несколько повышений ключевой ставки на ближайших заседаниях. Инвесторы восприняли данную информацию как дополнительное ужесточение сигнала.

На внешних рынках ситуация на прошлой неделе складывалась тоже не самым лучшим образом. Доходность американских 10-летних казначейских облигаций вновь достигала локального пика (YTM 1,38%), что оказывало давление на суверенные обязательства EM. Наибольшая волатильность наблюдалась на рынке долларовых гособлигаций Турции. Российский сегмент в этом контексте опережал рынок, развернувшись к продажам лишь в последние два торговых дня. Доходность наиболее дальнего бенчмарка Russia 47 по итогам недели оказалась даже ниже на 4 б.п. - YTM 3,42%.

Новости

Эталон приобрел для застройки участок в Московском районе Санкт-Петербурга. Предполагаемая реализуемая площадь комплекса составит 31 тыс. кв. м (около 7% портфеля земельного банка). Группа ожидает начала продаж в 4К22. Завершение строительства намечено на конец 2025 г.

Новость нейтрально позитивна для бумаг компании.

Мечел перезапустил освоение Сиваглинского месторождения железной руды в Якутии. Компания уже приступила к разработке проектно-сметной и разрешительной документации и в 4К22 намерена приступить к эксплуатации. Инвестиции в проект до конца 2022 г. составят около 2 млрд руб.

Проект был приостановлен в связи с неисполнением ряда лицензионных обязательств из-за проблем с финансированием, но с ростом цен на ЖРС вырос и общемировой интерес к железорудным проектам. До конца 2022 г. компания намерена добыть 300–400 тыс. т руды, а с 2023 г. годовая добыча составит порядка 1 млн т. Запуск месторождения позволит повысить самообеспеченность компании железорудным сырьем до 60% с нынешних 40–50%. Топ-менеджмент компании отметил, что руды Сиваглинского месторождения являются практически готовой товарной продукцией.

Новость позитивна для бумаг Мечела.

Цены на алюминий превысили отметку в $3 тыс. за т, достигнув максимального уровня за последние 13 лет. Основными факторами бурного роста стали сокращение производства в Китае и военный переворот в Гвинее, которая входит в число крупнейших в мире производителей бокситов, используемых для производства алюминия. Инвесторы ожидают, что на решение проблем формирующих структурный дефицит на рынке, может уйти несколько лет. При этом ожидается, что спрос на металл только продолжит расти в связи с запуском масштабных программ по развитию зеленой энергетики, в которой широко используется алюминий, что должно поддержать цены на алюминий на высоких уровнях.

Новость позитивна для акций Русала.

Яндекс, Mail Окружной суд Амстердама признал водителей Uber наемными рабочими. В результате водители смогут получать права и льготы, предусматриваемые трудовым законодательством. Uber будет обжаловать решение суда. Аналогичное постановление ранее выносил и Верховный суд Калифорнии. Прецедент приведет к негативным последствиям с точки зрения затрат на персонал. Нововведение не имеет прямого отношения к России. Тем не менее, постепенное эволюционирование международной практики в данном ключе может привести к аналогичным изменениям и в России.

Временной лаг нововведений будет играть позитивную роль для российских IT компаний. В среднесрочной перспективе данный риск будет нивелирован переходом на беспилотное вождение, который, в том числе, активно развивает Яндекс.

Русагро подтвердил ожидания CAPEX в 2021 г. на верхней границе: на рекордно высоком уровне 20 млрд руб. (ранее компания озвучивала прогноз капитальных затрат на уровне 18-20 млрд руб.). В следующем году компания планирует снижение CAPEX до уровня 15-18 млрд руб. После чего Русагро ожидает дальнейшее сокращение затрат до уровня maintenance-CAPEX (5-10 млрд руб.).

CAPEX компании в 2020 г. составил 15,6 млрд руб. при прогнозе 18-19 млрд руб. Компания сократила инвестиции в 1П20 ввиду неопределенности, связанной с пандемией COVID-19 и с нехваткой иностранных технических специалистов, инвестиции возобновились во 2П20, при этом часть проектов была перенесена на 2021 г.

Газпром, Новатэк Цена на газ в Европе в ходе торгов бирже ICE превышала $900 за 1 тыс. кубометров (против $300 в июне 2021 г.).

Стоит ли ожидать резкого падения цен? Рекордные цены заставляют страны ЕС принимать меры по ограничению тарифов на газ и электроэнергию. Тем не менее, цены в Азии пока остаются выше европейских, хотя дисконт уменьшится. Рост европейских цен на газ в сентябре приводит к 20% м/м росту в Европу поставок СПГ, с 2020 г. ориентированному на Азию. Также наблюдается некоторый рост генерации на основе угля, потенциал которой, тем не менее, ограничен в результате снижения угольной генерации в Европе в последние годы вследствие ускоренного энергоперехода.

Больше стимулов для запуска Северного потока - 2 За месяц до начала отбора газа из европейских хранилищ их заполнение только недавно превысило 70% vs свыше 93% в прошлом году. Ситуация на газовом рынке Европы может ускорить позитивное разрешение вопросов с запуском Северного потока – 2. Федеральное сетевое агентство Германии заявляло, что получило документы на сертификацию проекта, и их рассмотрение займет до четырех месяцев.

Дивиденды будут рекордными У около 80% контрактов Газпрома спотовая индексация. Высокие цены на газ в середине сентября, вероятно, обеспечат привлекательные уровни и в 4К21.

В конце августа CFO Газпрома Александр Иванников напомнил, что вклад чистой прибыли за 1П21 в годовые дивиденды - около 18 руб./акция. На наш взгляд, консенсус-прогноз по дивидендам Газпрома за 2021 г. сдвигается в сторону 40 руб./акция (12% дивидендной доходности).

Русагро подтвердил ожидания capex в 2021 г. по верхней границе – на рекордно высоком уровне, 20 млрд руб. (ранее компания обнародовала прогноз капитальных затрат в диапазоне 18-20 млрд руб.). В следующем году компания планирует снижение capex до 15-18 млрд руб. После чего Русагро ожидает дальнейшее сокращение затрат до уровня maintenance-capex (5-10 млрд руб.).

Capex компании в 2020 г. составил 15,6 млрд руб. при прогнозе 18-19 млрд руб. Компания сократила инвестиции в 1П20 ввиду неопределенности, связанной с пандемией COVID-19 и с нехваткой иностранных технических специалистов, инвестиции возобновились во 2П20, при этом часть проектов была перенесена на 2021 г.

Минфин предлагает горнодобывающей отрасли плавающий НДПИ с привязкой к мировым ценам на конечную продукцию как основной вариант изъятия «сверхдоходов» у отрасли в бюджет 2022 г. Ожидается, что этот механизм будет представлен главе правительства Михаилу Мишустину.

Новая формула предполагает увеличение базовой ставки НДПИ для цветных, черных металлов, удобрений и коксующегося угля до 6% и привязку налога к рыночным ценам на продукцию.

Возможно будет использоваться и комбинированный вариант – с повышением также налога на прибыль, если дополнительных средств от повышенного НДПИ не хватит для наполнения бюджета. Однако власти считают, что прогрессивный налог на прибыль с привязкой к дивидендам и инвестициям будет сложнее администрировать.

Новость нейтрально негативна для акций компаний горнодобывающего сектора, при этом мы по-прежнему считаем, что от изменения в налогообложении сильнее всего пострадают Северсталь и НЛМК, а ММК повышение затронет в меньшей степени.

Газпром увеличивает инвестпрограмму на 2021 г. до 1,185 трлн руб. с первоначальных 902 млрд руб.

Мировое сырье продолжает дорожать, в лидеры роста вышли природный газ, коксующийся уголь и нефть. Цены на природный газ за неделю (13-17 августа) выросли на 12% ввиду весьма скромных запасов газа (на 30% меньше предельного объема европейских хранилищ) в преддверии пика зимнего спроса. Такой скачок цен бьет по британским и европейским дистрибьюторам электроэнергии, что может привести к санации ряда компаний. Дорогой газ влияет на прибыльность и себестоимость многих горнорудных компаний, начиная от производителей удобрений и заканчивая металлургических и горнодобывающих предприятий, что сокращает производство и увеличивает число сбоев в функционировании цепочек поставок.

Коксующийся уголь подорожал на 9%, также в плюсе сырьевые товары, в частности пшеница (+5%) и нефть, которая, несмотря на волатильность в прошлую пятницу, прибавила 1,4%. Несмотря на спад производства железной руды, коксующийся уголь дорожает, так как крупнейший австралийский производитель BHP в последние недели искусственно ограничивает предложение/добычу, проводя масштабные ремонтные работы на обогатительных фабриках и в портах.

Железная руда - единственное недрагоценное сырье, на рынке которого с мая по июль наблюдалась резкая коррекция – в итоге его цена снизилась на 51% с пикового уровня. За неделю сырье подешевело на 12% в ходе одной из самых резких коррекций. В числе других недрагоценных металлов подешевел никель (-5%).

Стоимость железной руды опустилась ниже $100/т, так как Китай ужесточил ограничения в отношении промышленной деятельности в ряде провинций. Крупнейший в мире производитель стали принял эти меры, чтобы сократить выпуск в этом году в рамках стратегии достижения углеродной нейтральности к 2060 г.

Благодаря росту цен на нефть и спросу на акции стоимости, мировые нефтегазовые компании прибавили 2% по сравнению со снижением S&P 500 на 0,5% из-за коррекции в IT-секторе на 0,7%.

Развивающиеся страны (EM) отстали по динамике от развитых (DM), уйдя в минус на 2%; в число аутсайдеров вошли Бразилия (-5%) и Китай (-3,3%) из-за продолжающегося ужесточения регулирования в онлайн-ретейле, на что указывает потенциальное разделение сервиса Alipay, а также из-за неопределенных перспектив Evergrande, долги которой достигли $300 млрд. В четверг, 23 сентября, компания должна выплатить купон на $83,5 млн по пятилетним долларовым облигациям, неуплата в течение 30 дней повлечет дефолт. В тот же день Evergrande должна выплатить 232 млн юаней ($36 млн) купона по материковым облигациям.

РТС, войдя в число аутсайдеров, снизился на 2,7% из-за фиксации прибыли по акциям НЛМК (-7%), Новатэка, ММК и Северстали (-6,5%).

В случае более холодной зимы цены на нефть могут превзойти $80/барр.

Из-за удорожания газа промышленность может перейти на нефтепродукты. С начала года цены на газ выросли более чем на 200%, в то время как нефть Brent - на 44%. Текущие высокие цены на газ эквивалентны ценам нефти Brent на уровне $110/барр. Цены на газ в основном отражают избыточную зимнюю премию за газ и недостаточные запасы, в отличие от цен на нефть, несмотря на отопительный сезон предстоящей зимой.

Отклонение от стандартных зимних температур в Европе и Азии в сторону снижения увеличит потребление газа на 2,5 млрд куб. футов в день, что может быть компенсировано увеличением потребления нефти для сжигания 0,6 млн б/с в целях отопления (в Европе и Азии), а также для промышленного производства нефтепродуктов и нефтехимии, по данным Goldman Sachs. Однако эти оценки основаны на предположениях о более холодной зиме и удорожание газа что приведет к компенсации частичного использования нефти вместо газа. Ещё дополнительно спрос на нефть может увеличится на 0,3 млн б/с ввиду необходимости отапливания помещений и удовлетворения бытовых нужд. Участники рынка должны суметь ответить на суммарное увеличение спроса на нефть на 0,9 млн б/с посредством ускорения роста добычи ОПЕК+ в первом квартале 2022 г., которое может потребоваться.

Нормализованная динамика цен мировых сырьевых товаров, %

Цена европейского газа в эквивалентных ценах на нефть

Уровень вакцинации:

Медицинские органы 184 стран использовали 5,95 млрд вакцин, что достаточно для того, чтобы привить полностью 39% населения Земли, по данным Bloomberg. Темпы вакцинации составляют около 33,1 млн доз в сутки, по последним данным.

США отстают по темпам вакцинации, примерно половина населения страны уже получила хотя бы одну дозу вакцины, и штаты обеспечены необходимым объемом препаратов. Когда-то США лидировали по темпам вакцинации, но с тех пор их обогнали более десятка стран. Разрыв между наиболее и наименее вакцинированными округами США остается значительным, многие общины все еще уязвимы перед новыми вспышками заболеваемости.

Зарубежные рынки – предстоящая неделя

На этой неделе пройдет ряд важных заседаний ЦБ, в частности ФРС США, Великобритании, Норвегии, Филиппин, ЮАР, Швейцарии, Тайваня и Турции.

Второе по значимости событие на неделе – сессия Генеральной ассамблеи ООН.

Вторник, 21 сентября

Индонезия: ставка, пресс-конференция председателя регулятора

Начинаются общие дебаты в рамках 76-й сессии Генеральной Ассамблеи ООН, в ходе которых все 193 государства-члена ООН получат возможность выступить с обращением к органу ООН.

ОЭСР обновит свои оценки перспектив основных мировых экономик в своем промежуточном прогнозе.

Новая Зеландия: расходы по кредитным картам

Мексика: золотовалютные резервы

США: объем строительства новых домов, число разрешений на строительство, счет текущих операций

Среда, 22 сентября

Япония: ставка, пресс-конференция председателя Харухико Куроды

США: данные по запасам нефти от Минэнерго (EIA)

США: Решение по процентной ставке ФРС, пресс-конференция председателя Пауэлла

Инвесторы ждут объявления планов Джерома Пауэлла и комитета по операциям на открытом рынке ФРС по сокращению программы скупки облигаций Комитета по операциям на открытом рынке ФРС опубликует квартальные прогнозы по экономике и процентным ставкам, которые впервые будут включать прогнозы на 2024 г.

Бразилия: ставка

Еврозона: индекс доверия потребителей

Япония: ставка

Россия: промышленное производство

США: ставка, продажи новостроек

Четверг, 23 сентября

Великобритания, Норвегия, Филиппины, Южная Африка, Швейцария, Тайвань, Турция: Ставка

Германия: последние дебаты шести кандидатов в канцлеры перед выборами 26 сентября

Член Исполнительного совета ЕЦБ Фрэнк Элдерсон выступит с речью и примет участие в панельной дискуссии на 8-й конференции Банковского союза во Франкфурте

Еврозона, Франция, Германия, Великобритания, США, Австралия: индекс деловой активности (PMI) от Markit

США: заявки на пособие по безработице, индекс опережающих экономических индикаторов

Пятница, 24 сентября

Председатель ФРБ Кливленда Лоретта Местер (Loretta Mester) обсудит экономические перспективы на онлайн-мероприятии, организованном Лигой банкиров Огайо; председатель ФРБ Канзас-Сити Эстер Джордж примет участие в мероприятии Американского института предпринимательства.

Председатель ФРБ Джером Пауэлл выступит со вступительным словом, а глава ФРБ Мишель Боуман и заместитель председателя Ричард Кларида выступят модераторами дискуссии на конференции «ФРС слушает: Перспективы восстановления после пандемии».

Германия: индекс делового климата IFO

Южная Корея: индекс цен производителей (PPI)

Япония, Малайзия: ИПЦ

Япония: PMI от Jibun Bank, продажи в супермаркетах/универмагах

Мексика: розничные продажи

Бразилия: счет текущих операций, инфляция

США: продажи новостроек

Российский рынок за неделю

За прошлую неделю рубль укрепился к доллару и к евро до 72,85 руб. и 85,41 руб., соответственно. Индекс Мосбиржи повысился на 0,81%, РТС - на 1,15%.

Лидеры роста и падения

Лидерами роста стали Магнит (+8,49%), Газпром нефть (+6,37%), Роснефть (+5,21%), Лукойл (+4,9%), Татнефть (ао: +4,7%, ап: +3,67%), Петропавловск (+3,38%).

В число аутсайдеров вошли ТМК (-22,92%), НКНХ (-7,25%), Мечел (ао -6,81%), Россети (ао: -5,23%), ТГК-1 (-5,16%), ФСК ЕЭС (-4,94%), ММК (-4,68%).

Долговой рынок

На локальном долговом рынке ситуация на прошлой неделе выглядела весьма непростой. На динамику котировок рублевых гособлигаций оказывали негативное влияние и рост доходности американских казначейских облигаций США, и продолжающееся ускорение потребительских цен в России, и неожиданная смена тактики Минфина во время первичных аукционов.

В результате доходность вдоль кривой за неделю выросла на 5-8 б.п. При этом ближний отрезок вплотную приблизился к 7%, что вызвало еще более заметное уплощение кривой. В случае, если инвесторы в ближайшее время начнут закладывать в ожидания более резкое повышение подъем ключевой ставки, чем до 7%, вполне вероятно, что суверенная кривая примет инвертированную форму на ближнем-среднем участках.

По итогам очередного аукционного дня в минувшую среду, 15 сентября, Минфин смог перевыполнить квартальный план на 6%, итого с начала июля разместив ОФЗ на 742 млрд руб. Ведомство предлагало «традиционную» пару из 10-ти и 20-ти летних «классических» ОФЗ без ограничения объема. В итоге при весьма сдержанном (по сравнению с аукционами в последние недели) спросе было продано бумаг почти на 63 млрд руб. Для этого инвесторам пришлось предложить достаточно заметную премию к уровню вторичного рынка, которая в обоих случаях превысила 6 б.п. (по сравнению с «привычными» 2-3 б.п.). Вполне вероятно, что повышенная доходность смогли вновь привлечь нерезидентов, приток средств от которых увеличился на прошлой неделе и превзошел 44 млрд руб.

Несмотря на то, что еженедельный рост цен несколько замедлился по данным последней статистики (инфляция в России с 7 по 13 сентября замедлилась до 0,04% по сравнению с 0,07% неделей ранее), в годовом выражении показатель продолжает увеличиваться, достигнув нового пика в 6,8%%.

Более того, даже текущее замедление не выглядит многообещающим, поскольку для данного времени года такая инфляция является чрезмерной (более характерна околонулевая динамика). Эльвира Набиуллина в ходе выступления на прошлой неделе еще больше разочаровала рынки, сказав, что регулятор предполагает, что рост потребительских цен в сентябре продолжится и пик будет проходить близко к 7%. В этой связи нельзя исключить, что Банку России может потребоваться дополнительно одно или несколько повышений ключевой ставки на ближайших заседаниях. Инвесторы восприняли данную информацию как дополнительное ужесточение сигнала.

На внешних рынках ситуация на прошлой неделе складывалась тоже не самым лучшим образом. Доходность американских 10-летних казначейских облигаций вновь достигала локального пика (YTM 1,38%), что оказывало давление на суверенные обязательства EM. Наибольшая волатильность наблюдалась на рынке долларовых гособлигаций Турции. Российский сегмент в этом контексте опережал рынок, развернувшись к продажам лишь в последние два торговых дня. Доходность наиболее дальнего бенчмарка Russia 47 по итогам недели оказалась даже ниже на 4 б.п. - YTM 3,42%.

Новости

Эталон приобрел для застройки участок в Московском районе Санкт-Петербурга. Предполагаемая реализуемая площадь комплекса составит 31 тыс. кв. м (около 7% портфеля земельного банка). Группа ожидает начала продаж в 4К22. Завершение строительства намечено на конец 2025 г.

Новость нейтрально позитивна для бумаг компании.

Мечел перезапустил освоение Сиваглинского месторождения железной руды в Якутии. Компания уже приступила к разработке проектно-сметной и разрешительной документации и в 4К22 намерена приступить к эксплуатации. Инвестиции в проект до конца 2022 г. составят около 2 млрд руб.

Проект был приостановлен в связи с неисполнением ряда лицензионных обязательств из-за проблем с финансированием, но с ростом цен на ЖРС вырос и общемировой интерес к железорудным проектам. До конца 2022 г. компания намерена добыть 300–400 тыс. т руды, а с 2023 г. годовая добыча составит порядка 1 млн т. Запуск месторождения позволит повысить самообеспеченность компании железорудным сырьем до 60% с нынешних 40–50%. Топ-менеджмент компании отметил, что руды Сиваглинского месторождения являются практически готовой товарной продукцией.

Новость позитивна для бумаг Мечела.

Цены на алюминий превысили отметку в $3 тыс. за т, достигнув максимального уровня за последние 13 лет. Основными факторами бурного роста стали сокращение производства в Китае и военный переворот в Гвинее, которая входит в число крупнейших в мире производителей бокситов, используемых для производства алюминия. Инвесторы ожидают, что на решение проблем формирующих структурный дефицит на рынке, может уйти несколько лет. При этом ожидается, что спрос на металл только продолжит расти в связи с запуском масштабных программ по развитию зеленой энергетики, в которой широко используется алюминий, что должно поддержать цены на алюминий на высоких уровнях.

Новость позитивна для акций Русала.

Яндекс, Mail Окружной суд Амстердама признал водителей Uber наемными рабочими. В результате водители смогут получать права и льготы, предусматриваемые трудовым законодательством. Uber будет обжаловать решение суда. Аналогичное постановление ранее выносил и Верховный суд Калифорнии. Прецедент приведет к негативным последствиям с точки зрения затрат на персонал. Нововведение не имеет прямого отношения к России. Тем не менее, постепенное эволюционирование международной практики в данном ключе может привести к аналогичным изменениям и в России.

Временной лаг нововведений будет играть позитивную роль для российских IT компаний. В среднесрочной перспективе данный риск будет нивелирован переходом на беспилотное вождение, который, в том числе, активно развивает Яндекс.

Русагро подтвердил ожидания CAPEX в 2021 г. на верхней границе: на рекордно высоком уровне 20 млрд руб. (ранее компания озвучивала прогноз капитальных затрат на уровне 18-20 млрд руб.). В следующем году компания планирует снижение CAPEX до уровня 15-18 млрд руб. После чего Русагро ожидает дальнейшее сокращение затрат до уровня maintenance-CAPEX (5-10 млрд руб.).

CAPEX компании в 2020 г. составил 15,6 млрд руб. при прогнозе 18-19 млрд руб. Компания сократила инвестиции в 1П20 ввиду неопределенности, связанной с пандемией COVID-19 и с нехваткой иностранных технических специалистов, инвестиции возобновились во 2П20, при этом часть проектов была перенесена на 2021 г.

Газпром, Новатэк Цена на газ в Европе в ходе торгов бирже ICE превышала $900 за 1 тыс. кубометров (против $300 в июне 2021 г.).

Стоит ли ожидать резкого падения цен? Рекордные цены заставляют страны ЕС принимать меры по ограничению тарифов на газ и электроэнергию. Тем не менее, цены в Азии пока остаются выше европейских, хотя дисконт уменьшится. Рост европейских цен на газ в сентябре приводит к 20% м/м росту в Европу поставок СПГ, с 2020 г. ориентированному на Азию. Также наблюдается некоторый рост генерации на основе угля, потенциал которой, тем не менее, ограничен в результате снижения угольной генерации в Европе в последние годы вследствие ускоренного энергоперехода.

Больше стимулов для запуска Северного потока - 2 За месяц до начала отбора газа из европейских хранилищ их заполнение только недавно превысило 70% vs свыше 93% в прошлом году. Ситуация на газовом рынке Европы может ускорить позитивное разрешение вопросов с запуском Северного потока – 2. Федеральное сетевое агентство Германии заявляло, что получило документы на сертификацию проекта, и их рассмотрение займет до четырех месяцев.

Дивиденды будут рекордными У около 80% контрактов Газпрома спотовая индексация. Высокие цены на газ в середине сентября, вероятно, обеспечат привлекательные уровни и в 4К21.

В конце августа CFO Газпрома Александр Иванников напомнил, что вклад чистой прибыли за 1П21 в годовые дивиденды - около 18 руб./акция. На наш взгляд, консенсус-прогноз по дивидендам Газпрома за 2021 г. сдвигается в сторону 40 руб./акция (12% дивидендной доходности).

Русагро подтвердил ожидания capex в 2021 г. по верхней границе – на рекордно высоком уровне, 20 млрд руб. (ранее компания обнародовала прогноз капитальных затрат в диапазоне 18-20 млрд руб.). В следующем году компания планирует снижение capex до 15-18 млрд руб. После чего Русагро ожидает дальнейшее сокращение затрат до уровня maintenance-capex (5-10 млрд руб.).

Capex компании в 2020 г. составил 15,6 млрд руб. при прогнозе 18-19 млрд руб. Компания сократила инвестиции в 1П20 ввиду неопределенности, связанной с пандемией COVID-19 и с нехваткой иностранных технических специалистов, инвестиции возобновились во 2П20, при этом часть проектов была перенесена на 2021 г.

Минфин предлагает горнодобывающей отрасли плавающий НДПИ с привязкой к мировым ценам на конечную продукцию как основной вариант изъятия «сверхдоходов» у отрасли в бюджет 2022 г. Ожидается, что этот механизм будет представлен главе правительства Михаилу Мишустину.

Новая формула предполагает увеличение базовой ставки НДПИ для цветных, черных металлов, удобрений и коксующегося угля до 6% и привязку налога к рыночным ценам на продукцию.

Возможно будет использоваться и комбинированный вариант – с повышением также налога на прибыль, если дополнительных средств от повышенного НДПИ не хватит для наполнения бюджета. Однако власти считают, что прогрессивный налог на прибыль с привязкой к дивидендам и инвестициям будет сложнее администрировать.

Новость нейтрально негативна для акций компаний горнодобывающего сектора, при этом мы по-прежнему считаем, что от изменения в налогообложении сильнее всего пострадают Северсталь и НЛМК, а ММК повышение затронет в меньшей степени.

Газпром увеличивает инвестпрограмму на 2021 г. до 1,185 трлн руб. с первоначальных 902 млрд руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба