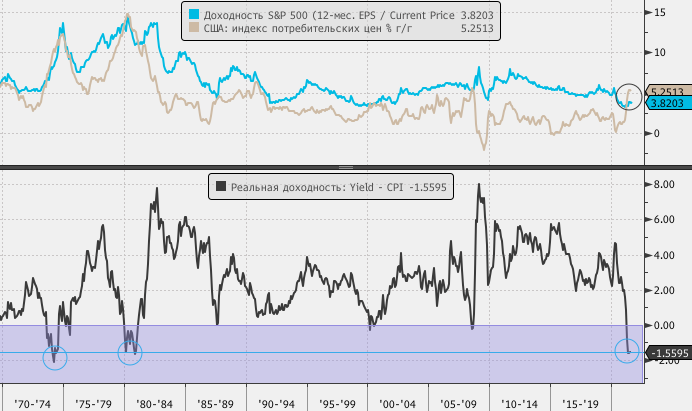

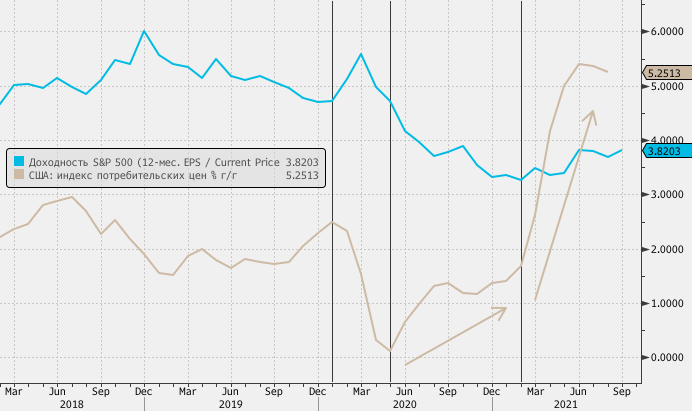

Исторически нормальной является ситуация, когда доходность американского индекса широкого рынка S&P 500 превышает инфляцию. Это наглядно демонстрирует представленная ниже диаграмма, на которой отображена долгосрочная динамика доходности S&P 500 (прибыль на акцию EPS за последние 12 месяцев, деленная на текущую рыночную цену) и потребительской инфляции в США.

В то же время с апреля текущего года наблюдается аномальная ситуация, когда реальная доходность американского фондового рынка (за минусом инфляции) стала отрицательной. Сейчас разница между доходностью и CPI составляет 1,56%, что может быть сопоставимо с уровнями, которые можно было наблюдать примерно 41 год тому назад (в 1980 г.).

Как так случилось? Локдауны, введенные для борьбы с пандемией, привели во 2 квартале 2020 года к резкому замедлению инфляции. Затем во второй половине прошлого года инфляция постепенно восстанавливалась, а в текущем 2021 году мы наблюдаем эффект низкой базы и резкое увеличение ценового давления.

В то же время ФРС очень оперативно в марте активировала программы экстренной помощи, в том числе программу покупки активов на $120 млрд ежемесячно. Эта программа действует до сих пор: Центробанк покупает ежемесячно казначейские облигации на $80 млрд и агентские ипотечные бумаги на $40 млрд. Наивысочайший уровень дешевой ликвидности стал драйвером продолжения ралли фондового рынка. То есть в формуле доходности EPS/Current Price заметно рос знаменатель.

Соответственно, наблюдаемая картина вернется к нормальной благодаря двум факторам. Инфляция в США должна стабильно замедляться, поскольку постепенно устраняются факторы, которые стимулировали временный инфляционный всплеск (в том числе и эффект низкой базы уйдет). При этом на фоне наблюдаемой сейчас коррекции фондового рынка, которая потенциально может получить продолжение перед предрождественским ралли в 4 квартале, доходность растет как раз потому, что снижается значение S&P 500 и в формуле уменьшается знаменатель.

В то же время с апреля текущего года наблюдается аномальная ситуация, когда реальная доходность американского фондового рынка (за минусом инфляции) стала отрицательной. Сейчас разница между доходностью и CPI составляет 1,56%, что может быть сопоставимо с уровнями, которые можно было наблюдать примерно 41 год тому назад (в 1980 г.).

Как так случилось? Локдауны, введенные для борьбы с пандемией, привели во 2 квартале 2020 года к резкому замедлению инфляции. Затем во второй половине прошлого года инфляция постепенно восстанавливалась, а в текущем 2021 году мы наблюдаем эффект низкой базы и резкое увеличение ценового давления.

В то же время ФРС очень оперативно в марте активировала программы экстренной помощи, в том числе программу покупки активов на $120 млрд ежемесячно. Эта программа действует до сих пор: Центробанк покупает ежемесячно казначейские облигации на $80 млрд и агентские ипотечные бумаги на $40 млрд. Наивысочайший уровень дешевой ликвидности стал драйвером продолжения ралли фондового рынка. То есть в формуле доходности EPS/Current Price заметно рос знаменатель.

Соответственно, наблюдаемая картина вернется к нормальной благодаря двум факторам. Инфляция в США должна стабильно замедляться, поскольку постепенно устраняются факторы, которые стимулировали временный инфляционный всплеск (в том числе и эффект низкой базы уйдет). При этом на фоне наблюдаемой сейчас коррекции фондового рынка, которая потенциально может получить продолжение перед предрождественским ралли в 4 квартале, доходность растет как раз потому, что снижается значение S&P 500 и в формуле уменьшается знаменатель.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба