30 сентября 2021 | НЛМК Пономарев Евгений

Группа НЛМК (Новолипецкий металлургический комбинат)

Лидирующий международный производитель высококачественной стальной продукции с вертикально-интегрированной моделью бизнеса. Добыча сырья и производство стали сосредоточены в низкозатратных регионах, изготовление готовой продукции осуществляется в непосредственной

близости от основных потребителей в России, Северной Америке и странах ЕС.

НЛМК имеет гибкую производственную цепочку – примерно 20% стали производится электродуговым способом, 80% стали производится конвертерным способом на одной из самых низкозатратных компаний в мире — липецкой площадке НЛМК. Около 94% сталеплавильных мощностей расположено в России.

Более 90% производимой стали может перерабатываться на собственных прокатных активах Группы в России и за рубежом.

19% – доля на мировом рынке слябов

21% – доля в российском производстве стали

18% – доля на рынке арматуры в России

25% – доля на рынке холоднокатаного проката в России

23% – доля на рынке оцинкованного проката в России

22% – доля на рынке проката с полимерными покрытиями в России

Структура выручки/Продукция (данный на 2 квартал 2021 года):

Плоский прокат – 57,2% выручки

Чугун, слябы – 25,8% выручки

Сортовый прокат и метизы – 12,6% выручки

Кокс (и прочая хим. продукция) – 1,66% выручки

Металлолом – 0,6 % выручки

Железорудный концентрат и аглоруды – 0,64% выпучки

Рынки сбыта:

Россия – 43,89%

Экспорт 56,11% (Страны ЕС – 17,47%, Северная Америка 17,2%, страны ближнего Востока и Турция – 10,7%, Центральная и Южная Америка -5,59%)

Финансовые показатели за 2 квартал 2021 года.

Выручка увеличилась на 44% кв/кв до $4,1 млрд (+90% г/г) с ростом цен на металлопродукцию и объемов производства и продаж.

Показатель EBITDA вырос на 76% кв/кв до $2,1 млрд (+3,5х г/г) на фоне роста продаж и расширения ценовых спредов.

Рентабельность EBITDA выросла на 9 п.п. кв/кв до 50%.

Свободный денежный поток вырос на 91% кв/кв до $864 млн (+2,8х г/г) на фоне роста финансового результата.

Чистая прибыль выросла на 75% кв/кв до $1,4 млрд (+18х г/г).

Во втором квартале объемы продаж выросли на 10,7%, в сравнении с 1 кв. 2021 г.

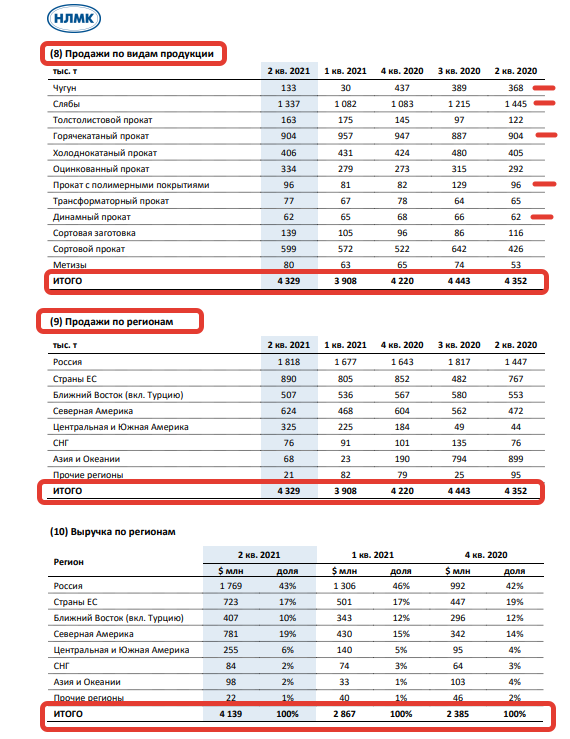

Однако в сравнении г/г продажи за 2 кв. 2021 года упали на 0,5%, за тот же период 2020 г. при этом выручка увеличилась на 90%, а EBITDA аж в 3,5 раза.

Все наглядно видно в таблицах.

Общехозяйственные и административные расходы увеличились на 26,7%

Коммерческие расходы сократились на 9,2%.

Факторы влияния:

— Дополнительная нагрузка в виде экспортной пошлины в 15% является достаточно существенным фактором для компании, т.к. на экспорт приходится почти половина продукции.

— Дополнительная налоговая нагрузка в виде увеличения НДПИ

— Неопределенность с введением дифференцированного налога на прибыль

— Курсовые разницы (56.11% — экспорт)

— Цикличность компании (прибыль и выручка зависят от мировых цен сырье и продукции).

В случае с НЛМК, корректировка цен на продукцию, без положительной динамики объемов продаж, заметно скажется на снижение всех финансовых показателей.

Мультипликаторы по состоянию на 2 кв. 2021 года

P/E – 5,5

Свободный денежный поток растет

Обязательства растут, но за счет увеличения капитала, чистый долг сократился.

Рентабельность увеличивается кратно.

В предыдущем посте мы рассматривали Северсталь.

Сравнивая с НЛМК можно сделать вывод, что с продажами и НЛМК все выглядит более привлекательно. Снижение в 0,5% можно не брать в расчет. В то время как у Северстали продажи на часть сырья и продукции падали от 4 до 74%.

Более привлекательной компанией из рассмотренных для меня является НЛМК, однако для принятия взвешенного решения необходимо разобрать остальные компании металлургического сектора. На очереди ММК, Мечел.

Лидирующий международный производитель высококачественной стальной продукции с вертикально-интегрированной моделью бизнеса. Добыча сырья и производство стали сосредоточены в низкозатратных регионах, изготовление готовой продукции осуществляется в непосредственной

близости от основных потребителей в России, Северной Америке и странах ЕС.

НЛМК имеет гибкую производственную цепочку – примерно 20% стали производится электродуговым способом, 80% стали производится конвертерным способом на одной из самых низкозатратных компаний в мире — липецкой площадке НЛМК. Около 94% сталеплавильных мощностей расположено в России.

Более 90% производимой стали может перерабатываться на собственных прокатных активах Группы в России и за рубежом.

19% – доля на мировом рынке слябов

21% – доля в российском производстве стали

18% – доля на рынке арматуры в России

25% – доля на рынке холоднокатаного проката в России

23% – доля на рынке оцинкованного проката в России

22% – доля на рынке проката с полимерными покрытиями в России

Структура выручки/Продукция (данный на 2 квартал 2021 года):

Плоский прокат – 57,2% выручки

Чугун, слябы – 25,8% выручки

Сортовый прокат и метизы – 12,6% выручки

Кокс (и прочая хим. продукция) – 1,66% выручки

Металлолом – 0,6 % выручки

Железорудный концентрат и аглоруды – 0,64% выпучки

Рынки сбыта:

Россия – 43,89%

Экспорт 56,11% (Страны ЕС – 17,47%, Северная Америка 17,2%, страны ближнего Востока и Турция – 10,7%, Центральная и Южная Америка -5,59%)

Финансовые показатели за 2 квартал 2021 года.

Выручка увеличилась на 44% кв/кв до $4,1 млрд (+90% г/г) с ростом цен на металлопродукцию и объемов производства и продаж.

Показатель EBITDA вырос на 76% кв/кв до $2,1 млрд (+3,5х г/г) на фоне роста продаж и расширения ценовых спредов.

Рентабельность EBITDA выросла на 9 п.п. кв/кв до 50%.

Свободный денежный поток вырос на 91% кв/кв до $864 млн (+2,8х г/г) на фоне роста финансового результата.

Чистая прибыль выросла на 75% кв/кв до $1,4 млрд (+18х г/г).

Во втором квартале объемы продаж выросли на 10,7%, в сравнении с 1 кв. 2021 г.

Однако в сравнении г/г продажи за 2 кв. 2021 года упали на 0,5%, за тот же период 2020 г. при этом выручка увеличилась на 90%, а EBITDA аж в 3,5 раза.

Все наглядно видно в таблицах.

Общехозяйственные и административные расходы увеличились на 26,7%

Коммерческие расходы сократились на 9,2%.

Факторы влияния:

— Дополнительная нагрузка в виде экспортной пошлины в 15% является достаточно существенным фактором для компании, т.к. на экспорт приходится почти половина продукции.

— Дополнительная налоговая нагрузка в виде увеличения НДПИ

— Неопределенность с введением дифференцированного налога на прибыль

— Курсовые разницы (56.11% — экспорт)

— Цикличность компании (прибыль и выручка зависят от мировых цен сырье и продукции).

В случае с НЛМК, корректировка цен на продукцию, без положительной динамики объемов продаж, заметно скажется на снижение всех финансовых показателей.

Мультипликаторы по состоянию на 2 кв. 2021 года

P/E – 5,5

Свободный денежный поток растет

Обязательства растут, но за счет увеличения капитала, чистый долг сократился.

Рентабельность увеличивается кратно.

В предыдущем посте мы рассматривали Северсталь.

Сравнивая с НЛМК можно сделать вывод, что с продажами и НЛМК все выглядит более привлекательно. Снижение в 0,5% можно не брать в расчет. В то время как у Северстали продажи на часть сырья и продукции падали от 4 до 74%.

Более привлекательной компанией из рассмотренных для меня является НЛМК, однако для принятия взвешенного решения необходимо разобрать остальные компании металлургического сектора. На очереди ММК, Мечел.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба