30 сентября 2021 | Эталон Козлов Юрий

🏗 Группа «Эталон» представила финансовые результаты за 6 мес. 2021 года.

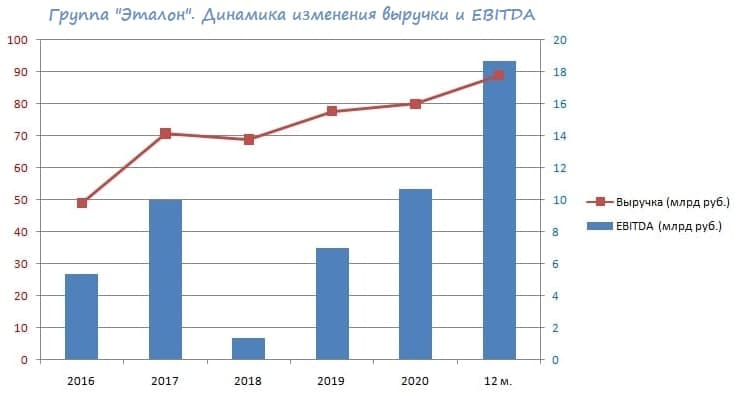

📈 Выручка компании с января по июнь увеличилась на 29% (г/г) до 39,9 млрд руб., благодаря росту средней цены реализации и увеличению объёмов продаж недвижимости.

📊 Операционные результаты компании мы с вами подробно разбирали (https://t.me/invest_or_lost/4237) летом. И, как мы помним, компания по итогам полугодия нарастила продажи недвижимости, благодаря позитивной рыночной конъюнктуре. Впрочем, как и все другие отечественные застройщики, когда покупатели старались успеть под действие льготной ипотечной программы, до ужесточения её условий.

📈 Показатель EBITDA также вырос по итогам отчётного периода на 125% (г/г) до 11,1 млрд руб., благодаря росту операционных доходов и жёсткому контролю над издержками.

При этом рентабельность по EBITDA составила 27,8%, в то время как абсолютным лидером в отрасли по-прежнему является Группа ПИК, показатель которой составляет 48,5%.

📈 В итоге чистая прибыль Группы «Эталон» по итогам полугодия составила 1,3 млрд руб. (против убытка в размере 1,77 млрд рублей годом ранее).

👨💼 «Финансовые итоги первого полугодия текущего года наглядно показывают, что проделанная нами серьёзная работа в этом направлении дала отличные результаты», — прокомментировал финансовые результаты Президент Группы «Эталон» Геннадий Щербина.

💼 Рост операционных доходов и проведение допэмиссии акции позволили компании сократить долговую нагрузку по соотношению NetDebt/EBITDA до 0,03х. В то время как у конкурентов в лице Группы ПИК и ЛСР долговая нагрузка находится в диапазоне 1,6-1,9х.

Одна из главных проблем Эталона — это постоянные сложности с прибыльностью (в 2018-2019 гг. компания была убыточной), да и свободный денежный поток почти все годы находится в отрицательной зоне. Тем не менее, при всех сложностях с денежными потоками Эталон стабильно платит дивиденды и даже утвердил более щедрую дивидендную политику в 2017 году, подняв норму выплат до 40-70% от чистой прибыли. И несмотря на чистые убытки, дивиденды были выплачены и за 2018, и за 2019 гг.

💰 Кстати, Совет директоров Эталона рекомендовал выплату финальных дивидендов по итогам 2020 года в размере 3,6 млрд руб. (9,39 руб. на акцию/ГДР). Выплаты соответствуют 61% от чистой прибыли до распределения стоимости приобретения активов (PPA), сообщает компания. В случае одобрения годовым общим собранием акционеров, выплата финальных дивидендов будет произведена в декабре 2021 года, и по текущей рыночной цене 122 руб. дивидендная доходность может составить около 7,7%.

👉 Все эти новости бумаги «Эталон» отыгрывают в негативном ключе, а котировки обновляют свои годовые максимумы, торгуясь сейчас с мультипликатором EV/EBITDA=2,5х, что является самым низким показателем в отрасли! Если вы не боитесь грядущего замедления бизнеса у застройщиков, ввиду ужесточения программы льготной ипотеки и роста ключевой ставки ЦБ, то эта инвестиционная идея может оказаться очень даже перспективной по текущим ценникам!

📈 Выручка компании с января по июнь увеличилась на 29% (г/г) до 39,9 млрд руб., благодаря росту средней цены реализации и увеличению объёмов продаж недвижимости.

📊 Операционные результаты компании мы с вами подробно разбирали (https://t.me/invest_or_lost/4237) летом. И, как мы помним, компания по итогам полугодия нарастила продажи недвижимости, благодаря позитивной рыночной конъюнктуре. Впрочем, как и все другие отечественные застройщики, когда покупатели старались успеть под действие льготной ипотечной программы, до ужесточения её условий.

📈 Показатель EBITDA также вырос по итогам отчётного периода на 125% (г/г) до 11,1 млрд руб., благодаря росту операционных доходов и жёсткому контролю над издержками.

При этом рентабельность по EBITDA составила 27,8%, в то время как абсолютным лидером в отрасли по-прежнему является Группа ПИК, показатель которой составляет 48,5%.

📈 В итоге чистая прибыль Группы «Эталон» по итогам полугодия составила 1,3 млрд руб. (против убытка в размере 1,77 млрд рублей годом ранее).

👨💼 «Финансовые итоги первого полугодия текущего года наглядно показывают, что проделанная нами серьёзная работа в этом направлении дала отличные результаты», — прокомментировал финансовые результаты Президент Группы «Эталон» Геннадий Щербина.

💼 Рост операционных доходов и проведение допэмиссии акции позволили компании сократить долговую нагрузку по соотношению NetDebt/EBITDA до 0,03х. В то время как у конкурентов в лице Группы ПИК и ЛСР долговая нагрузка находится в диапазоне 1,6-1,9х.

Одна из главных проблем Эталона — это постоянные сложности с прибыльностью (в 2018-2019 гг. компания была убыточной), да и свободный денежный поток почти все годы находится в отрицательной зоне. Тем не менее, при всех сложностях с денежными потоками Эталон стабильно платит дивиденды и даже утвердил более щедрую дивидендную политику в 2017 году, подняв норму выплат до 40-70% от чистой прибыли. И несмотря на чистые убытки, дивиденды были выплачены и за 2018, и за 2019 гг.

💰 Кстати, Совет директоров Эталона рекомендовал выплату финальных дивидендов по итогам 2020 года в размере 3,6 млрд руб. (9,39 руб. на акцию/ГДР). Выплаты соответствуют 61% от чистой прибыли до распределения стоимости приобретения активов (PPA), сообщает компания. В случае одобрения годовым общим собранием акционеров, выплата финальных дивидендов будет произведена в декабре 2021 года, и по текущей рыночной цене 122 руб. дивидендная доходность может составить около 7,7%.

👉 Все эти новости бумаги «Эталон» отыгрывают в негативном ключе, а котировки обновляют свои годовые максимумы, торгуясь сейчас с мультипликатором EV/EBITDA=2,5х, что является самым низким показателем в отрасли! Если вы не боитесь грядущего замедления бизнеса у застройщиков, ввиду ужесточения программы льготной ипотеки и роста ключевой ставки ЦБ, то эта инвестиционная идея может оказаться очень даже перспективной по текущим ценникам!

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба