30 сентября 2021 | Газпром Аведиков Георгий

Котировкам акций до исторического максимума осталось пройти всего 15 руб. Есть ли потенциал обновить истхай в 369,5 руб?

Объем транспортировки газа в ЕС приблизился к 10-летним максимумам. И это на фоне рекордных цен на газ, которые в пике доходили до $950 за 1000 куб.м. Напомню, себестоимость добычи + НДПИ + экспортная пошлина + транспортировка = $100. Именно такие издержки несет Газпром.

Но далеко не весь газ он продает по столь высоким ценам, на спотовом рынке реализуется лишь часть экспортного газа, а основной объем идет по долгосрочным контрактам. Тем не менее, менеджмент пересмотрел в своем бюджете среднюю цену реализации со $170 до $270 за 1000 куб. м. в 2021 году. По итогам 2 кв. средняя цена реализации в ЕС газа Газпромом составила $224 ($194 в 1 кв.).

Из-за холодной зимы (отопление), которая сменилась жарким летом (кондиционеры), европейцы израсходовали значительную часть газа из подземных газохранилищ. Текущий объем запасов составляет всего 63,4 млрд. куб.м., что ниже минимумов за последние 5 лет для текущего периода.

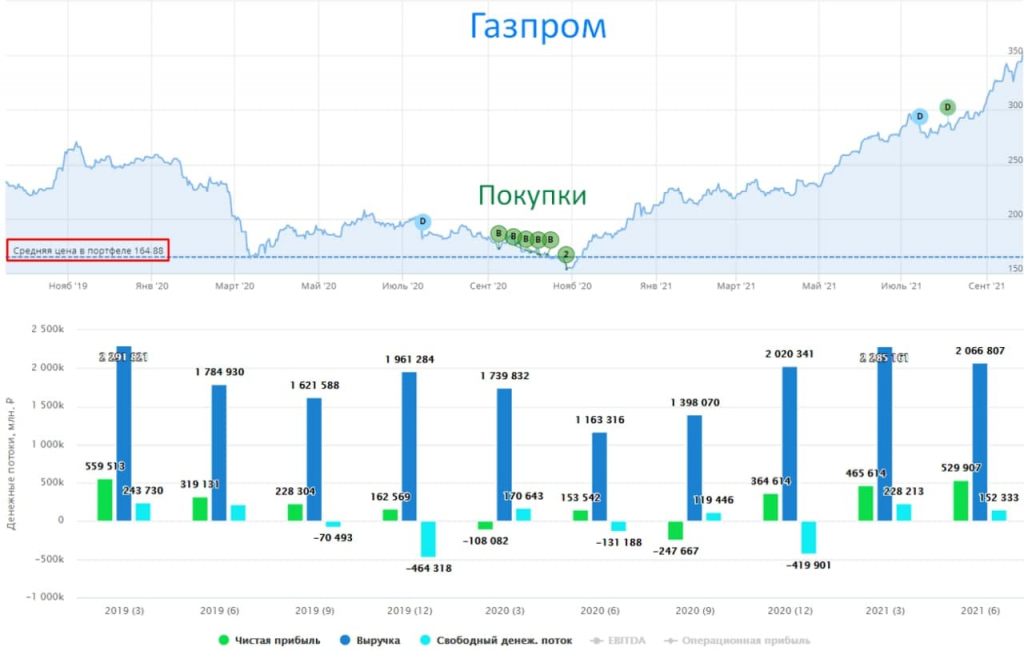

Финансовые результаты 1 полугодия:

📈 Выручка выросла на 78% г/г до 2,1 трлн. руб.

📈 EBITDA выросла в 7,5 раз до 703 млрд. руб.

📈 Чистая прибыль выросла в 3,5 раза до 521 млрд. руб.

Рост по всем направлениям, это не удивительно в сложившейся ситуации и с учетом низкой базы 2020 года из-за пандемии. Если зима будет холодной, то цены на газ в ЕС могут вырасти еще сильнее, во 2 квартале в структуре выручки Газпрома от реализации газа на долю экспорта в ЕС пришлось более 66% или 37% от общей выручки. Некоторые аналитики прогнозируют в ЕС газовый кризис, если будут держаться долго морозы, цены на газ даже от текущих могут вырасти кратно.

📊Мультипликаторы:

EV/EBITDA = 4,4

P/E = 7,5

ND/EBITDA = 1,3

По мультипликаторам Газпром стоит чуть дороже своих средних значений, но тому есть объяснение — дивиденды. За 1 полугодие заработали 17,85 руб. на акцию. Менеджмент говорил, что по итогам года выплатят «не менее 36 руб.». На момент написания поста цена акции 355 руб., таким образом, ДД составит более 10%. К цене моей покупки ДД составит 22%, просто космос.

Покупать ли Газпром сейчас? Зависит от вашей стратегии, если бы у меня его акций не было, я бы немного добавил. Эта компания является крупнейшим производителем голубого топлива в мире с одними из самых низких издержек. Но есть и риски, Роснефть тоже лезет в трубу, а до сих пор Газпром был единственным в РФ экспортером трубопроводного газа.

Пока решение не принято, пускать или не пускать, но надо следить за ситуацией.

Объем транспортировки газа в ЕС приблизился к 10-летним максимумам. И это на фоне рекордных цен на газ, которые в пике доходили до $950 за 1000 куб.м. Напомню, себестоимость добычи + НДПИ + экспортная пошлина + транспортировка = $100. Именно такие издержки несет Газпром.

Но далеко не весь газ он продает по столь высоким ценам, на спотовом рынке реализуется лишь часть экспортного газа, а основной объем идет по долгосрочным контрактам. Тем не менее, менеджмент пересмотрел в своем бюджете среднюю цену реализации со $170 до $270 за 1000 куб. м. в 2021 году. По итогам 2 кв. средняя цена реализации в ЕС газа Газпромом составила $224 ($194 в 1 кв.).

Из-за холодной зимы (отопление), которая сменилась жарким летом (кондиционеры), европейцы израсходовали значительную часть газа из подземных газохранилищ. Текущий объем запасов составляет всего 63,4 млрд. куб.м., что ниже минимумов за последние 5 лет для текущего периода.

Финансовые результаты 1 полугодия:

📈 Выручка выросла на 78% г/г до 2,1 трлн. руб.

📈 EBITDA выросла в 7,5 раз до 703 млрд. руб.

📈 Чистая прибыль выросла в 3,5 раза до 521 млрд. руб.

Рост по всем направлениям, это не удивительно в сложившейся ситуации и с учетом низкой базы 2020 года из-за пандемии. Если зима будет холодной, то цены на газ в ЕС могут вырасти еще сильнее, во 2 квартале в структуре выручки Газпрома от реализации газа на долю экспорта в ЕС пришлось более 66% или 37% от общей выручки. Некоторые аналитики прогнозируют в ЕС газовый кризис, если будут держаться долго морозы, цены на газ даже от текущих могут вырасти кратно.

📊Мультипликаторы:

EV/EBITDA = 4,4

P/E = 7,5

ND/EBITDA = 1,3

По мультипликаторам Газпром стоит чуть дороже своих средних значений, но тому есть объяснение — дивиденды. За 1 полугодие заработали 17,85 руб. на акцию. Менеджмент говорил, что по итогам года выплатят «не менее 36 руб.». На момент написания поста цена акции 355 руб., таким образом, ДД составит более 10%. К цене моей покупки ДД составит 22%, просто космос.

Покупать ли Газпром сейчас? Зависит от вашей стратегии, если бы у меня его акций не было, я бы немного добавил. Эта компания является крупнейшим производителем голубого топлива в мире с одними из самых низких издержек. Но есть и риски, Роснефть тоже лезет в трубу, а до сих пор Газпром был единственным в РФ экспортером трубопроводного газа.

Пока решение не принято, пускать или не пускать, но надо следить за ситуацией.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба