В первой половине американской торговой сессии четверга, 30 сентября, рынок акций США показывал смешанную динамику: индекс технологических компаний Nasdaq 100 рос, S&P 500 колебался около уровней закрытия среды, а Dow Jones Industrial снижался.

На 18:30 мск:

S&P 500 — 4 361 п. (-0,06%), с нач. года +15,93%

Dow — 34 251 п. (-0,32%), с нач. года +11,78%

Nasdaq — 14 608 п. (+0,42%), с нач. года +12,94%

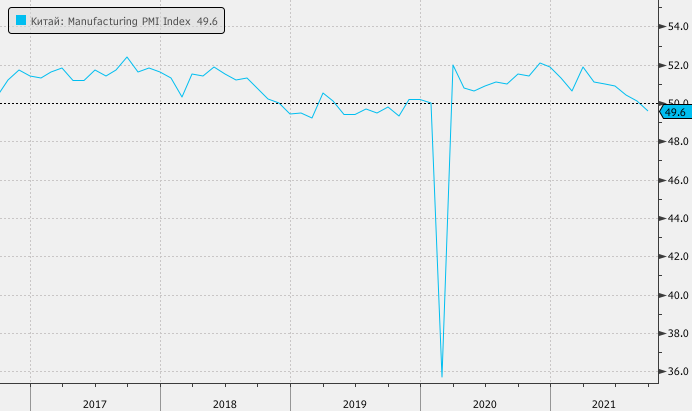

Утром из Китая пришли неутешительные новости: индекс деловой активности в производственной сфере страны в сентябре впервые с начала пандемии опустился ниже отметки 50 п., которая отделяет рост от спада. А зарубежный держатель облигаций Evergrande сообщил на условиях анонимности агентству Reuters, что его компания не получила от девелопера никакой информации по полугодовому платежу объемом $47,5 млн, срок которого наступил 29 сентября. Однако эти новости были уравновешены сообщением о том, что Пекин призвал китайские банки поддержать рынок недвижимости страны.

После открытия торгов в США лидеры демократического большинства и республиканского меньшинства в Сенате Чак Шумер и Митч МакКоннелл сообщили, что верхняя палата Конгресса примет законопроект о временном финансировании правительства США. Если так и произойдет, то федеральные органы власти страны смогут продолжить работу до 3 декабря, когда потребуется принятие нового законопроекта о временном финансировании. В любом случае документ должен также получить одобрение Палаты представителей.

Эти новости не оказали особой поддержки рынку акций США, из чего можно сделать вывод о том, что проблемы, связанные с лимитом госдолга, не являются главной причиной беспокойства инвесторов. Возможно, их главные опасения связаны с динамикой доходности гособлигаций США, которая отказывается снижаться после мощного роста, наблюдавшегося с 23 по 28 сентября. Мы не исключаем, что со временем доходность 10-летних трежерис возобновит рост по направлению к 1,7–1,8%, отражая перспективы скорого сокращения программы покупки активов в США и общего ухудшения финансовых условий.

Во вторник, 28 сентября, аналитики Deutsche Bank сообщили, что в этом году число повышений ставок мировыми ЦБ превысило число их снижений, а положительная разница между этими показателями достигла максимального значения за последние десять лет. Эксперты банка полагают, что недавний быстрый рост доходности суверенных облигаций по всему миру говорит о том, что инвесторы наконец осознали, что находятся в самом разгаре цикла ужесточения монетарной политики.

Сегодня Бюро экономического анализа пересмотрело цифры по темпам роста ВВП США во втором квартале в годовом выражении с 6,6% до 6,7%. А число пособий по безработице на неделе до 25 сентября неожиданно выросло до 362 тыс. против консенсус-прогноза на уровне 330 тыс. Цифры все равно остаются в области посткризисных минимумов, однако стоит отметить, что в последний раз этот показатель рос три недели подряд в апреле 2020 года, хотя тогда масштабы его изменений были куда больше.

Компоненты S&P 500 показывали слабую динамику: росли 2 из 11 основных секторов индекса. Дорожали только акции компаний из сектора телекомов (+0,2%) и IT (+0,14%).

Лидерами снижения стали производители товаров первой необходимости (-1,02%), второй необходимости (-0,81%) и финансовые компании (-0,75%).

28% компонентов S&P 500 дорожали и 72% дешевели.

Акции Aemetis (AMTX) росли на 8,3% после заключения договора с Delta Air Lines на поставку 250 млн галлонов экологичного авиатоплива (SAF) в течение ближайших 10 лет

Акции Bed Bath & Beyond (BBBY) дешевели на 25,1% после понижения годовых прогнозов по выручке и прибыли

Акции CarMax (KMX) теряли 8,9% после публикации слабого квартального отчета по прибыли

Акции Foot Locker (FL) падали на 5,4%: Bank of America возобновил покрытие американского ретейлера спортивной одежды и обуви с рейтинга «хуже рынка». Свое решение аналитики банка объяснили проблемами с поставками у Nike и других производителей, а также «исчезновением стимулирующих долларов» из кошельков американцев. В середине сентября Nike и Adidas столкнулись с резким сокращением поставок из Вьетнама, где с июля почти 35% текстильных и швейных фабрик были закрыты из-за пандемии

Акции Hewlett Packard Enterprise (HPE) прибавляли 2,7% на фоне общей коррекции бумаг сектора IT-услуг

Акции Kohl’s (KSS) падали на 12%: Bank of America понизил рейтинг эмитента сразу на две ступени с «покупать» до «хуже рынка», мотивируя свое решение рисками, связанными с цепочкой поставок

Акции Paychex (PAYX) росли на 4,8% после повышения годового прогноза по скорректированной прибыли

Акции Paysafe (PSFE) прибавляли 2,7% после сообщения о заключении партнерского соглашения с fuboTV

Акции Rocket Lab USA (RKLB) дорожали на 7,2%: Stifel начал покрытие эмитента с рекомендации «покупать» с целью на уровне $22

Акции Virgin Galactic (SPCE) росли на 12,5%: регулятор авиационной отрасли США разрешил компании возобновить космические полеты

На 18:30 мск:

S&P 500 — 4 361 п. (-0,06%), с нач. года +15,93%

Dow — 34 251 п. (-0,32%), с нач. года +11,78%

Nasdaq — 14 608 п. (+0,42%), с нач. года +12,94%

Утром из Китая пришли неутешительные новости: индекс деловой активности в производственной сфере страны в сентябре впервые с начала пандемии опустился ниже отметки 50 п., которая отделяет рост от спада. А зарубежный держатель облигаций Evergrande сообщил на условиях анонимности агентству Reuters, что его компания не получила от девелопера никакой информации по полугодовому платежу объемом $47,5 млн, срок которого наступил 29 сентября. Однако эти новости были уравновешены сообщением о том, что Пекин призвал китайские банки поддержать рынок недвижимости страны.

После открытия торгов в США лидеры демократического большинства и республиканского меньшинства в Сенате Чак Шумер и Митч МакКоннелл сообщили, что верхняя палата Конгресса примет законопроект о временном финансировании правительства США. Если так и произойдет, то федеральные органы власти страны смогут продолжить работу до 3 декабря, когда потребуется принятие нового законопроекта о временном финансировании. В любом случае документ должен также получить одобрение Палаты представителей.

Эти новости не оказали особой поддержки рынку акций США, из чего можно сделать вывод о том, что проблемы, связанные с лимитом госдолга, не являются главной причиной беспокойства инвесторов. Возможно, их главные опасения связаны с динамикой доходности гособлигаций США, которая отказывается снижаться после мощного роста, наблюдавшегося с 23 по 28 сентября. Мы не исключаем, что со временем доходность 10-летних трежерис возобновит рост по направлению к 1,7–1,8%, отражая перспективы скорого сокращения программы покупки активов в США и общего ухудшения финансовых условий.

Во вторник, 28 сентября, аналитики Deutsche Bank сообщили, что в этом году число повышений ставок мировыми ЦБ превысило число их снижений, а положительная разница между этими показателями достигла максимального значения за последние десять лет. Эксперты банка полагают, что недавний быстрый рост доходности суверенных облигаций по всему миру говорит о том, что инвесторы наконец осознали, что находятся в самом разгаре цикла ужесточения монетарной политики.

Сегодня Бюро экономического анализа пересмотрело цифры по темпам роста ВВП США во втором квартале в годовом выражении с 6,6% до 6,7%. А число пособий по безработице на неделе до 25 сентября неожиданно выросло до 362 тыс. против консенсус-прогноза на уровне 330 тыс. Цифры все равно остаются в области посткризисных минимумов, однако стоит отметить, что в последний раз этот показатель рос три недели подряд в апреле 2020 года, хотя тогда масштабы его изменений были куда больше.

Компоненты S&P 500 показывали слабую динамику: росли 2 из 11 основных секторов индекса. Дорожали только акции компаний из сектора телекомов (+0,2%) и IT (+0,14%).

Лидерами снижения стали производители товаров первой необходимости (-1,02%), второй необходимости (-0,81%) и финансовые компании (-0,75%).

28% компонентов S&P 500 дорожали и 72% дешевели.

Акции Aemetis (AMTX) росли на 8,3% после заключения договора с Delta Air Lines на поставку 250 млн галлонов экологичного авиатоплива (SAF) в течение ближайших 10 лет

Акции Bed Bath & Beyond (BBBY) дешевели на 25,1% после понижения годовых прогнозов по выручке и прибыли

Акции CarMax (KMX) теряли 8,9% после публикации слабого квартального отчета по прибыли

Акции Foot Locker (FL) падали на 5,4%: Bank of America возобновил покрытие американского ретейлера спортивной одежды и обуви с рейтинга «хуже рынка». Свое решение аналитики банка объяснили проблемами с поставками у Nike и других производителей, а также «исчезновением стимулирующих долларов» из кошельков американцев. В середине сентября Nike и Adidas столкнулись с резким сокращением поставок из Вьетнама, где с июля почти 35% текстильных и швейных фабрик были закрыты из-за пандемии

Акции Hewlett Packard Enterprise (HPE) прибавляли 2,7% на фоне общей коррекции бумаг сектора IT-услуг

Акции Kohl’s (KSS) падали на 12%: Bank of America понизил рейтинг эмитента сразу на две ступени с «покупать» до «хуже рынка», мотивируя свое решение рисками, связанными с цепочкой поставок

Акции Paychex (PAYX) росли на 4,8% после повышения годового прогноза по скорректированной прибыли

Акции Paysafe (PSFE) прибавляли 2,7% после сообщения о заключении партнерского соглашения с fuboTV

Акции Rocket Lab USA (RKLB) дорожали на 7,2%: Stifel начал покрытие эмитента с рекомендации «покупать» с целью на уровне $22

Акции Virgin Galactic (SPCE) росли на 12,5%: регулятор авиационной отрасли США разрешил компании возобновить космические полеты

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба