2 октября 2021 smart-lab.ru | НКНХ

Сегодняшняя статья об ожидаемых результатах НКНХ за 9 мес.2021 и размышления о будущих дивидендах.

Сибур Сибуром, а задачу зарабатывать никто не отменял и НКНХ ее выполняет на 5.

Условными сегментами НКНХ, формирующими его ЧП по РСБУ, я бы назвал пластики, каучук, прочую химию, а также сальдо курсовых разниц, отражаемое в прочих доходах и расходах.

Пластики и прочая химия в 1П2021 отвоевали % выручки у каучуков и в сегодняшних расчетах принято соотношение пластики: каучук: прочая химия как 36,8%: 33,5%: 28,7%. Еще 1% составляют прочие услуги.

Курс евро на отчетную дату понизился на 1,3271 руб. и, учитывая долг в 1,1 млрд евро, это принесло 1,46 млрд руб. дохода. Допустил, что 46% выручки в валюте на падающем курсе и обесценивающийся в рублях размещенный в долларах депозит от конвертации 15 млр руб. оставили только 1 млрд руб.

Каучуки и прочая химия взяты по средней величине за полугодие, а полимеры посчитаны на основе графиков цен.

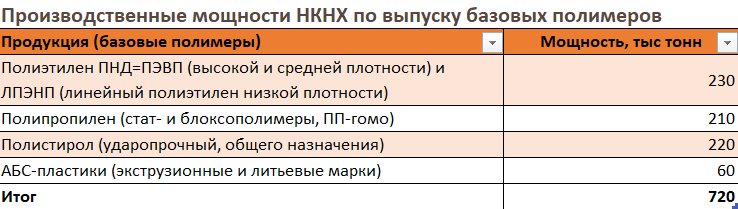

При расчетах полимеров за основу взяты номинальные мощности по базовым полимерам НКНХ.

ПНД и ЛПЭНП выпускают на одном заводе, перенастраивая выпуск

на определенный тип полиэтилена по необходимости. Мной принято соотношение выпуска ЛПЭНП к ПНД в 230 тыс тонн как 60% к 40% на основе публикаций.

Источники сообщают, что на установке АБС на самом деле выпускают ПС в связи с низким спросом на отчественный АБС, но я проигнорировал данный факт.

Итак графики.

В целом, лучше чем 1К2021, но хуже чем 2К2021, кроме ЛПЭНП.

Промежуточные расчеты, давшие 20,9 млрд руб. и 60,4 млрд руб. выручки по пластикам за 3К2021 и 9М2021.

Финальная модель прогнозирует ЧП за 3К2021 и 9М2021 в районе 12,3 и 37,3 млрд руб. соответственно. По выручке 58,2 млрд руб. и 176,4 млрд руб.

В сентябре Михаил Карисалов высказывался об унификации дивидендной политики

https://www.business-gazeta.ru/news/522237

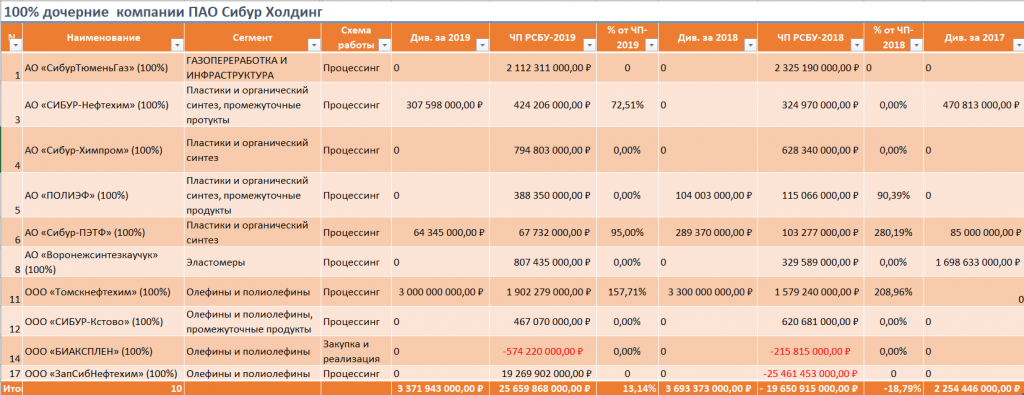

Я проанализировал дивиденды в компаниях, которые находятся под совместным контролем Сибура и партнера, и в дочерних обществах Сибура.

Совместные компании, за исключением Ю.-приобского ГПЗ сидят на обычной схеме работы с ROS до 25%. Размер выплат у них по году весьма разный: от 13,45% до 100%. Нельзя говорить о какой-то унификации.

Дочерние общества, кроме Биаксплена, все на процессинге. Доля ЧП в выручке (ROS) у них в среднем 7-8%. Поэтому ЧП пожиже в 3 раза.

Но унификации в дивидендах опять же нет. Выплачивают по месту исходя из надобности. Но в унификации дивидендов в дочках и нет особой необходимости — Сибур забирает львиную долю прибыли у процессинговых структур себе напрямую и уже вовсю старается и унифицирует внутри себя для своих акционеров.

Вообще, в совместных и дочерних компаниях, нет своих дивидендных политик или они не опубликованы и я о них не знаю.

Компании НКНХ и КОС можно выделить в 3-ю группу. По признаку контроля УК формально они станут дочерними, но в связи условиями обязательств в рамках объединения они также тяготеют к совместным компаниям.

Согласно условиям обязательств на период инвестпрограмм, а это 10 лет, НКНХ и КОС сохранят свою идентичность юридических лиц и в отношении них будет сохранен прежний беспроцессинговый режим работы в РТ с сохранением и увеличением налоговой базы.

Нужно ли Сибуру будет выплачивать дивиденды? Ответ от меня положительный.

Во-первых даже в дочерних обществах есть дивиденды, а в совместных дивиденды уже не спорадические, а регулярные.

Сибур покупает 50%-1 ак. акций с отсрочкой платежа на 11 лет, передавая в счет встречного удовлетворения публичные облигации.

Для этого Сибуру придется все 11 выпусков облигаций разместить среди своих и тут же выкупить свои облигации на полученные от их размещения средства назад на свой баланс и передать в качестве оплаты оставшегося пакета акций татарам.

Можно предположить, что обслуживать и гасить облигации Сибур будет за счет дивидендов НКНХ и КОС. На пике обслуживания потребуется всего 32 млрд руб. в год дивидендами от НКНХ и КОС.

В КОСе есть республиканский АО СИНХ и при объявлении дивидендов нужно объявлять 70% от ЧП.

В отношении НКНХ и КОС у РТ есть специальное право вета по отдельным вопросам повестки дня ОСА.

Наконец, у ООО ТрансПорт Шигабутдиновых сосредоточено 3,834 % обычки КОС и 0,422% от УК НКНХ в перемежку.

Компании НКНХ и КОС публичные, курс акций которых сильно чувствителен к дивидендному вопросу. А для предстоящего IPO Сибура, о котором все говорят, оценка акций НКНХ и КОС будет хорошим ориентиром для размещения акций Сибур как часть и целое.

С учетом массы факторов дивиденды в НКНХ и КОС могут составить от 50 до 70% от РСБУ с выплатой 2 раза в год.

РСБУ не сильно отличается от версии МСФО для НКНХ и КОС, поэтому я бы не сильно делал акцент на МСФО. Более важно, если ЧП по примеру Сибура НКНХ начнет нормализовывать на курсовые разницы. Это будет хорошо и сделает ЧП более гладкой, не зависящей от курса евро.

Есть один налоговый вопрос, свзанный со сроком владения акциями АО Таиф.

Речь идет о подп.1 п.3 ст.284 НК РФ о нулевой налоговой ставке на дивиденды при движении дивидендов от НКНХ/КОС к ТМ, далее в Таиф и в Сибур.

К доходам, полученным российскими организациями в виде дивидендов, применяется налоговая ставка 0 процентов при условии, что на день принятия решения о выплате дивидендов получающая дивиденды организация в течение не менее 365 календарных дней непрерывно владеет на праве собственности не менее чем 50-процентным вкладом (долей) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации

Если Сибур купит октябре 2021, для него год закончится в такую же дату в октябре 2022. Поэтому, возможно, Сибур предпочтет не объявлять дивиденды за 2021 и за 1П2022. Но есть возможность выплатить безналогово за 9М2022 и далее уже по графику.

Сибур Сибуром, а задачу зарабатывать никто не отменял и НКНХ ее выполняет на 5.

Условными сегментами НКНХ, формирующими его ЧП по РСБУ, я бы назвал пластики, каучук, прочую химию, а также сальдо курсовых разниц, отражаемое в прочих доходах и расходах.

Пластики и прочая химия в 1П2021 отвоевали % выручки у каучуков и в сегодняшних расчетах принято соотношение пластики: каучук: прочая химия как 36,8%: 33,5%: 28,7%. Еще 1% составляют прочие услуги.

Курс евро на отчетную дату понизился на 1,3271 руб. и, учитывая долг в 1,1 млрд евро, это принесло 1,46 млрд руб. дохода. Допустил, что 46% выручки в валюте на падающем курсе и обесценивающийся в рублях размещенный в долларах депозит от конвертации 15 млр руб. оставили только 1 млрд руб.

Каучуки и прочая химия взяты по средней величине за полугодие, а полимеры посчитаны на основе графиков цен.

При расчетах полимеров за основу взяты номинальные мощности по базовым полимерам НКНХ.

ПНД и ЛПЭНП выпускают на одном заводе, перенастраивая выпуск

на определенный тип полиэтилена по необходимости. Мной принято соотношение выпуска ЛПЭНП к ПНД в 230 тыс тонн как 60% к 40% на основе публикаций.

Источники сообщают, что на установке АБС на самом деле выпускают ПС в связи с низким спросом на отчественный АБС, но я проигнорировал данный факт.

Итак графики.

В целом, лучше чем 1К2021, но хуже чем 2К2021, кроме ЛПЭНП.

Промежуточные расчеты, давшие 20,9 млрд руб. и 60,4 млрд руб. выручки по пластикам за 3К2021 и 9М2021.

Финальная модель прогнозирует ЧП за 3К2021 и 9М2021 в районе 12,3 и 37,3 млрд руб. соответственно. По выручке 58,2 млрд руб. и 176,4 млрд руб.

В сентябре Михаил Карисалов высказывался об унификации дивидендной политики

https://www.business-gazeta.ru/news/522237

Я проанализировал дивиденды в компаниях, которые находятся под совместным контролем Сибура и партнера, и в дочерних обществах Сибура.

Совместные компании, за исключением Ю.-приобского ГПЗ сидят на обычной схеме работы с ROS до 25%. Размер выплат у них по году весьма разный: от 13,45% до 100%. Нельзя говорить о какой-то унификации.

Дочерние общества, кроме Биаксплена, все на процессинге. Доля ЧП в выручке (ROS) у них в среднем 7-8%. Поэтому ЧП пожиже в 3 раза.

Но унификации в дивидендах опять же нет. Выплачивают по месту исходя из надобности. Но в унификации дивидендов в дочках и нет особой необходимости — Сибур забирает львиную долю прибыли у процессинговых структур себе напрямую и уже вовсю старается и унифицирует внутри себя для своих акционеров.

Вообще, в совместных и дочерних компаниях, нет своих дивидендных политик или они не опубликованы и я о них не знаю.

Компании НКНХ и КОС можно выделить в 3-ю группу. По признаку контроля УК формально они станут дочерними, но в связи условиями обязательств в рамках объединения они также тяготеют к совместным компаниям.

Согласно условиям обязательств на период инвестпрограмм, а это 10 лет, НКНХ и КОС сохранят свою идентичность юридических лиц и в отношении них будет сохранен прежний беспроцессинговый режим работы в РТ с сохранением и увеличением налоговой базы.

Нужно ли Сибуру будет выплачивать дивиденды? Ответ от меня положительный.

Во-первых даже в дочерних обществах есть дивиденды, а в совместных дивиденды уже не спорадические, а регулярные.

Сибур покупает 50%-1 ак. акций с отсрочкой платежа на 11 лет, передавая в счет встречного удовлетворения публичные облигации.

Для этого Сибуру придется все 11 выпусков облигаций разместить среди своих и тут же выкупить свои облигации на полученные от их размещения средства назад на свой баланс и передать в качестве оплаты оставшегося пакета акций татарам.

Можно предположить, что обслуживать и гасить облигации Сибур будет за счет дивидендов НКНХ и КОС. На пике обслуживания потребуется всего 32 млрд руб. в год дивидендами от НКНХ и КОС.

В КОСе есть республиканский АО СИНХ и при объявлении дивидендов нужно объявлять 70% от ЧП.

В отношении НКНХ и КОС у РТ есть специальное право вета по отдельным вопросам повестки дня ОСА.

Наконец, у ООО ТрансПорт Шигабутдиновых сосредоточено 3,834 % обычки КОС и 0,422% от УК НКНХ в перемежку.

Компании НКНХ и КОС публичные, курс акций которых сильно чувствителен к дивидендному вопросу. А для предстоящего IPO Сибура, о котором все говорят, оценка акций НКНХ и КОС будет хорошим ориентиром для размещения акций Сибур как часть и целое.

С учетом массы факторов дивиденды в НКНХ и КОС могут составить от 50 до 70% от РСБУ с выплатой 2 раза в год.

РСБУ не сильно отличается от версии МСФО для НКНХ и КОС, поэтому я бы не сильно делал акцент на МСФО. Более важно, если ЧП по примеру Сибура НКНХ начнет нормализовывать на курсовые разницы. Это будет хорошо и сделает ЧП более гладкой, не зависящей от курса евро.

Есть один налоговый вопрос, свзанный со сроком владения акциями АО Таиф.

Речь идет о подп.1 п.3 ст.284 НК РФ о нулевой налоговой ставке на дивиденды при движении дивидендов от НКНХ/КОС к ТМ, далее в Таиф и в Сибур.

К доходам, полученным российскими организациями в виде дивидендов, применяется налоговая ставка 0 процентов при условии, что на день принятия решения о выплате дивидендов получающая дивиденды организация в течение не менее 365 календарных дней непрерывно владеет на праве собственности не менее чем 50-процентным вкладом (долей) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации

Если Сибур купит октябре 2021, для него год закончится в такую же дату в октябре 2022. Поэтому, возможно, Сибур предпочтет не объявлять дивиденды за 2021 и за 1П2022. Но есть возможность выплатить безналогово за 9М2022 и далее уже по графику.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба