11 октября 2021 | Segezha Group TAUREN

▫️ Капитализация: 149 млрд

▫️ Выручка TTM: 80,5 млрд

▫️ Прибыль TTM: 8,3 млрд

▫️ P/E fwd 2021: 10

▫️ P/B: 3,26

▫️ Дивиденды до 2023: не более 3,7%

t.me/taurenin - делаю только полезные посты

👉 Основные сегменты компании на 1П2021:

— Производство и реализация мешочной бумаги и бумажной упаковки

(40% выручки и 39% OIBDA)

— Производство пиломатериалов

(31% от выручки и 43% OIBDA)

— Производство фанеры и плит

(12% от выручки и 19% OIBDA)

— Производство клееных деревянных конструкций

(11% от выручки и 9% OIBDA)

— Сегмент «прочее» убыточен по OIBDA и занимает меньше 10% выручки.

Скорее всего, это убыток из-за продаж между сегментами.

👉 Компания вертикально-интегрированная. Проводит полный цикл лесозаготовки и переработки древесины. Самообеспеченность сырой древесиной составляет 78%.

73% выручки формирует экспорт.

👉 Дивидендная политика до 2023 года предусматривает выплаты от 3 до 5,5 млрд рублей в год (2 — 3,7% дивидендов к тек цене).

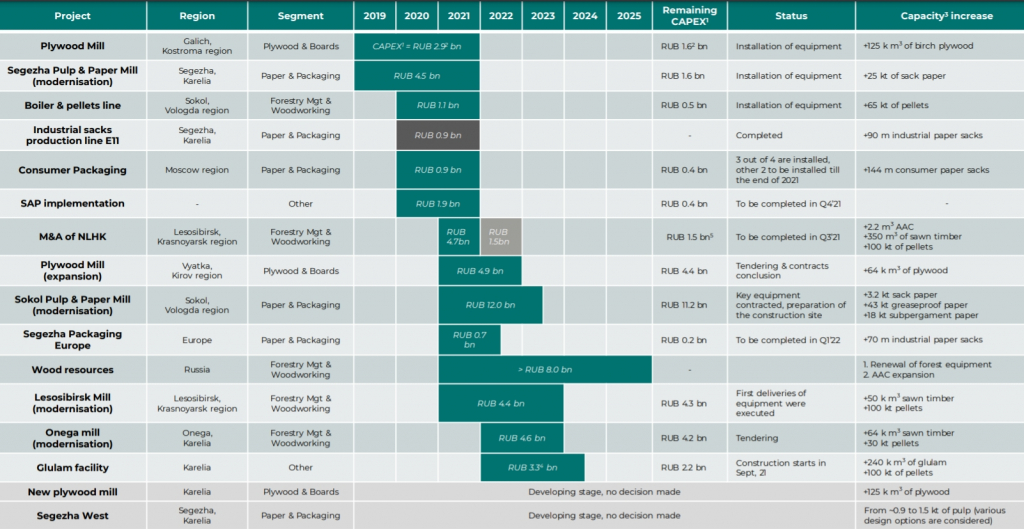

✅ За 2022-2025 годы суммарно планируется инвестировать на развитие всего около 11 млрд рублей.

Значительную часть плата по инвестициям компания реализовала/реализует в 2021 году, что даст положительный эффект ближайшие годы (см. изображение). Это позитив, на фоне планов компании по выплате дивидендов с 2024 года в размере 75-100% от скорректированного чистый денежного потока.

✅ За 1П2021 у компании был сильный отчет:

Выручка: 42,7 млрд р (+37% г/г)

Чистая прибыль: 7,6 млрд р (против убытка в 1п2020)

OIBDA: 13,2 млрд р (+112% г/г)

Чистый долг на конец 2кв2021 составил: 29 млрд р

Чистый долг/OIBDA TTM составил: 1.18

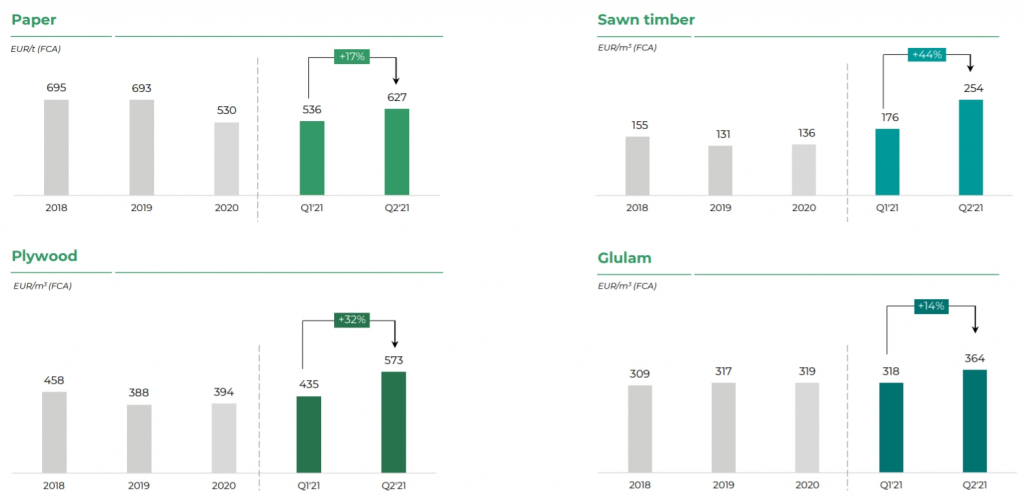

✅ 👆 Причиной таких результатов стал рост цен:

— бумага +17% кв/кв

— пиломатериалы +44% кв/кв (цены коррелируют с фьючерсом на пиломатериалы) ❗

— клееный брус+14% кв/кв

— фанера +32% кв/кв (цены коррелируют с фьючерсом на пиломатериалы) ❗

Рост цен относительно 2020 года был более сильным.

✅ На фоне роста активности вокруг защиты окружающей среды и ограничений окружающей среды, скорее всего, вырастет спрос на бумажные пакеты и упаковку.

✅ География продаж и производства диверсифицированы. Это защищает компанию от таких форс-мажоров как запрет экспорта древесины и т.д.

❌ По ценам на бумагу и клееные конструкции оперативных данных пока нет, но если смотреть по фьючерсу, то средняя цена реализации должна уменьшиться во 2П2021 относительно 1П2021, но цены однозначно выше уровней 2020 года. Аналогичная картина наблюдается, если смотреть цены на фанеру и пиломатериалы на аналитических сайтах.

❌ Древесина — сырье, которое находится под особым вниманием со стороны государства, поэтому есть повышенный регуляторный риск (однако, от смягчен глубокой обработкой).

❌ Производство пиломатериалов достаточно легко масштабируется, что скорее всего, не даст ценам на древесину и фанеру вырасти в разы надолго (как это мы видим на рынке металлов).

❌ Пиломатериалы и фанера вместе составляют 43% выручки (20,1 млрд руб) и 62% OIBDA (8,2 млрд руб).

Сезонности у компании практически нет.

Если предположить, что средние цены реализации в данных сегментах во 2П2021 упадут на 10-20%, то это приведет к падению OIBDA всей компании на 1,6-3,2 млрд руб. Увеличение объемов производства не позволит компенсировать такие суммы, поэтому ожидаю чистую прибыль за 2П2021 около 4,5-6 млрд рублей. Это предполагает прогнозный FWD P/E 2021 около 11-12.

Вывод Компания интересна и имеет перспективы роста объемов продаж, особенно в сегменте производства бумажной продукции. Однако, ценообразование на рынке пиломатериалов пока значительно влияет на финансовые результаты. Также, текущие и прогнозируемые темпы роста компании в текущей ситуации не оправдывают её цену.

Адекватная цена акций компании сейчас около 6 рублей, она предполагала бы FWD P/E 2021 около 7 и потенциальные дивиденды через 3 года около 10%.

▫️ Выручка TTM: 80,5 млрд

▫️ Прибыль TTM: 8,3 млрд

▫️ P/E fwd 2021: 10

▫️ P/B: 3,26

▫️ Дивиденды до 2023: не более 3,7%

t.me/taurenin - делаю только полезные посты

👉 Основные сегменты компании на 1П2021:

— Производство и реализация мешочной бумаги и бумажной упаковки

(40% выручки и 39% OIBDA)

— Производство пиломатериалов

(31% от выручки и 43% OIBDA)

— Производство фанеры и плит

(12% от выручки и 19% OIBDA)

— Производство клееных деревянных конструкций

(11% от выручки и 9% OIBDA)

— Сегмент «прочее» убыточен по OIBDA и занимает меньше 10% выручки.

Скорее всего, это убыток из-за продаж между сегментами.

👉 Компания вертикально-интегрированная. Проводит полный цикл лесозаготовки и переработки древесины. Самообеспеченность сырой древесиной составляет 78%.

73% выручки формирует экспорт.

👉 Дивидендная политика до 2023 года предусматривает выплаты от 3 до 5,5 млрд рублей в год (2 — 3,7% дивидендов к тек цене).

✅ За 2022-2025 годы суммарно планируется инвестировать на развитие всего около 11 млрд рублей.

Значительную часть плата по инвестициям компания реализовала/реализует в 2021 году, что даст положительный эффект ближайшие годы (см. изображение). Это позитив, на фоне планов компании по выплате дивидендов с 2024 года в размере 75-100% от скорректированного чистый денежного потока.

✅ За 1П2021 у компании был сильный отчет:

Выручка: 42,7 млрд р (+37% г/г)

Чистая прибыль: 7,6 млрд р (против убытка в 1п2020)

OIBDA: 13,2 млрд р (+112% г/г)

Чистый долг на конец 2кв2021 составил: 29 млрд р

Чистый долг/OIBDA TTM составил: 1.18

✅ 👆 Причиной таких результатов стал рост цен:

— бумага +17% кв/кв

— пиломатериалы +44% кв/кв (цены коррелируют с фьючерсом на пиломатериалы) ❗

— клееный брус+14% кв/кв

— фанера +32% кв/кв (цены коррелируют с фьючерсом на пиломатериалы) ❗

Рост цен относительно 2020 года был более сильным.

✅ На фоне роста активности вокруг защиты окружающей среды и ограничений окружающей среды, скорее всего, вырастет спрос на бумажные пакеты и упаковку.

✅ География продаж и производства диверсифицированы. Это защищает компанию от таких форс-мажоров как запрет экспорта древесины и т.д.

❌ По ценам на бумагу и клееные конструкции оперативных данных пока нет, но если смотреть по фьючерсу, то средняя цена реализации должна уменьшиться во 2П2021 относительно 1П2021, но цены однозначно выше уровней 2020 года. Аналогичная картина наблюдается, если смотреть цены на фанеру и пиломатериалы на аналитических сайтах.

❌ Древесина — сырье, которое находится под особым вниманием со стороны государства, поэтому есть повышенный регуляторный риск (однако, от смягчен глубокой обработкой).

❌ Производство пиломатериалов достаточно легко масштабируется, что скорее всего, не даст ценам на древесину и фанеру вырасти в разы надолго (как это мы видим на рынке металлов).

❌ Пиломатериалы и фанера вместе составляют 43% выручки (20,1 млрд руб) и 62% OIBDA (8,2 млрд руб).

Сезонности у компании практически нет.

Если предположить, что средние цены реализации в данных сегментах во 2П2021 упадут на 10-20%, то это приведет к падению OIBDA всей компании на 1,6-3,2 млрд руб. Увеличение объемов производства не позволит компенсировать такие суммы, поэтому ожидаю чистую прибыль за 2П2021 около 4,5-6 млрд рублей. Это предполагает прогнозный FWD P/E 2021 около 11-12.

Вывод Компания интересна и имеет перспективы роста объемов продаж, особенно в сегменте производства бумажной продукции. Однако, ценообразование на рынке пиломатериалов пока значительно влияет на финансовые результаты. Также, текущие и прогнозируемые темпы роста компании в текущей ситуации не оправдывают её цену.

Адекватная цена акций компании сейчас около 6 рублей, она предполагала бы FWD P/E 2021 около 7 и потенциальные дивиденды через 3 года около 10%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба