Закрытие предыдущей сессии:

Пара USD/RUB TOM: 71,9 (+0,2%)

Пара EUR/RUB TOM: 83,1 (+0,3%)

В деталях

Несмотря на отскок глобальных площадок на прошлой неделе, риски возобновления снижения индексов акций остаются повышенными: взлетевшие цены энергоносителей сковывают национальные производства импортеров и повышают вероятность ужесточения монетарных курсов, что еще больше может замедлить мировую экономику.

Динамика американского доллара на мировом валютном рынке и траектория доходностей гособлигаций США говорят о подавляющих оценках скорого сворачивания количественных программ ФРС. Как правило, в ситуации удорожания кредитных ресурсов, рисковые активы испытывают значительные затруднения роста.

Нефть Brent обновила трехлетние вершины, движимая сохраняющимся мировым дисбалансом спроса и предложения на рынке сырья. Разумеется, конъюнктура товарного рынка все еще играет на стороне нацвалют экспортеров.

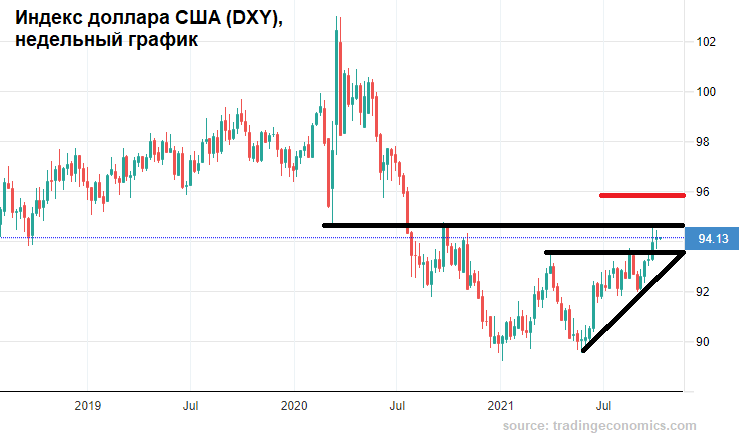

Индекс доллара США (DXY: 94,1 п.) в последние дни демонстрирует незначительные изменения, оставаясь в области годовых максимумов. В пятницу в DXY наблюдалась волатильность на фоне неоднозначных данных с рынка труда США. Метрики по занятости все же следует интерпретировать с позиции восстановления рабочей силы и роста вероятности ужесточения курса Федрезерва.

Устойчивость доллара пока не сказывается на позициях нацвалют стран переходного периода, ориентированных на экспорт изрядно подорожавшего сырья.

Цены на нефть в азиатскую сессию уже подбирались к $84 за баррель марки Brent. Ситуация полностью контролируется нефтебыками, а с учетом высокой маржинальности инструмента, нельзя исключать и достаточно широких ходов контракта — пока вверх.

Сигналом к грядущей активизации продавцов может быть сетап на ускорение роста контрактов, потом стоит ждать как минимум отката. Значимое сопротивление сейчас пролегает лишь вблизи $87 за баррель.

Российский рубль остается вблизи максимумов года. Видимая поддержка по паре USD/RUB пролегает у 71,5, ближайшее сопротивление сместилось на 72,5. Для евро, если говорить о восстановлении европейской валюты, преградой выступает уровень в 83,5 по паре EUR/RUB.

Очевидно, время играет за рубль. Чем дольше будут сохраняться спокойная конъюнктура сырьевого рынка и умеренный геополитический фон, тем дальше рубль способен продвинуться к своим справедливым значениям, основанным на международной торговой позиции, паритете цен и стоимости фондирования в экономике. Оценки начала года базировались на движении в течение 2021 г. к фундаментально обоснованным значениям в области 70 руб. за доллар.

Сегодня против рубля играет лишь слабость американских фьючерсов. В последние недели мы уже привыкли, что фактор S&P 500 временно ушел с орбиты инвесторов в отечественные инструменты. Сырьевой драйвер и жесткая позиция ЦБ по ставкам — по-прежнему на страже рубля.

Индекс государственных облигаций RGBI: 141,66 п. продолжил отскок после тотального падения индекса, окунувшего бенчмарк цен долгосрочных облигаций в область кризисных значений весны 2020 г.

Бушующая инфляция и в мире, и в России обуславливает оценки ужесточения монетарных курсов. В октябре ЦБ РФ уже наверняка поднимет ставку, это и закладывается инвесторами в цены бумаг, приводя к взлету доходностей.

По мере замедления проинфляционных факторов и определенности по курсу регулятора, можно будет ожидать постепенного восстановления и цен госбумаг. Ориентиром подъема на среднесрочную перспективу выступает планка RGBI на 144 п.

Пара USD/RUB TOM: 71,9 (+0,2%)

Пара EUR/RUB TOM: 83,1 (+0,3%)

В деталях

Несмотря на отскок глобальных площадок на прошлой неделе, риски возобновления снижения индексов акций остаются повышенными: взлетевшие цены энергоносителей сковывают национальные производства импортеров и повышают вероятность ужесточения монетарных курсов, что еще больше может замедлить мировую экономику.

Динамика американского доллара на мировом валютном рынке и траектория доходностей гособлигаций США говорят о подавляющих оценках скорого сворачивания количественных программ ФРС. Как правило, в ситуации удорожания кредитных ресурсов, рисковые активы испытывают значительные затруднения роста.

Нефть Brent обновила трехлетние вершины, движимая сохраняющимся мировым дисбалансом спроса и предложения на рынке сырья. Разумеется, конъюнктура товарного рынка все еще играет на стороне нацвалют экспортеров.

Индекс доллара США (DXY: 94,1 п.) в последние дни демонстрирует незначительные изменения, оставаясь в области годовых максимумов. В пятницу в DXY наблюдалась волатильность на фоне неоднозначных данных с рынка труда США. Метрики по занятости все же следует интерпретировать с позиции восстановления рабочей силы и роста вероятности ужесточения курса Федрезерва.

Устойчивость доллара пока не сказывается на позициях нацвалют стран переходного периода, ориентированных на экспорт изрядно подорожавшего сырья.

Цены на нефть в азиатскую сессию уже подбирались к $84 за баррель марки Brent. Ситуация полностью контролируется нефтебыками, а с учетом высокой маржинальности инструмента, нельзя исключать и достаточно широких ходов контракта — пока вверх.

Сигналом к грядущей активизации продавцов может быть сетап на ускорение роста контрактов, потом стоит ждать как минимум отката. Значимое сопротивление сейчас пролегает лишь вблизи $87 за баррель.

Российский рубль остается вблизи максимумов года. Видимая поддержка по паре USD/RUB пролегает у 71,5, ближайшее сопротивление сместилось на 72,5. Для евро, если говорить о восстановлении европейской валюты, преградой выступает уровень в 83,5 по паре EUR/RUB.

Очевидно, время играет за рубль. Чем дольше будут сохраняться спокойная конъюнктура сырьевого рынка и умеренный геополитический фон, тем дальше рубль способен продвинуться к своим справедливым значениям, основанным на международной торговой позиции, паритете цен и стоимости фондирования в экономике. Оценки начала года базировались на движении в течение 2021 г. к фундаментально обоснованным значениям в области 70 руб. за доллар.

Сегодня против рубля играет лишь слабость американских фьючерсов. В последние недели мы уже привыкли, что фактор S&P 500 временно ушел с орбиты инвесторов в отечественные инструменты. Сырьевой драйвер и жесткая позиция ЦБ по ставкам — по-прежнему на страже рубля.

Индекс государственных облигаций RGBI: 141,66 п. продолжил отскок после тотального падения индекса, окунувшего бенчмарк цен долгосрочных облигаций в область кризисных значений весны 2020 г.

Бушующая инфляция и в мире, и в России обуславливает оценки ужесточения монетарных курсов. В октябре ЦБ РФ уже наверняка поднимет ставку, это и закладывается инвесторами в цены бумаг, приводя к взлету доходностей.

По мере замедления проинфляционных факторов и определенности по курсу регулятора, можно будет ожидать постепенного восстановления и цен госбумаг. Ориентиром подъема на среднесрочную перспективу выступает планка RGBI на 144 п.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба