12 октября 2021 | Лукойл Аведиков Георгий

С небольшой задержкой добрался до нашей любимой нефтяной компании. Давайте оценим, что происходит в бизнесе и на сколько хороший вышел отчет в условиях рекордных цен на нефть.

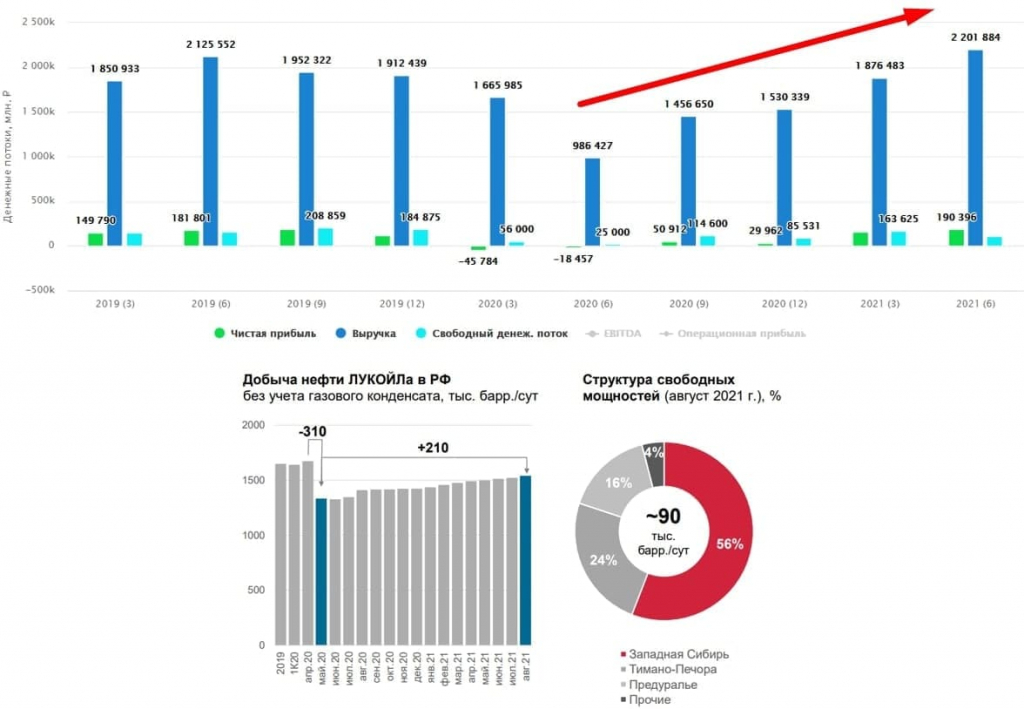

Продолжается восстановление добычи в рамках сделки ОПЕК+, сокращенные объемы прошлого года уже на 70% вернулись в строй, есть шансы, что до конца текущего года компания приблизится к доковидным уровням добычи.

Несмотря на рост объемов добычи, продолжают расти и цены на нефть, в рублях они сейчас находятся на исторических максимумах (5700-5800 руб.). По мнению ряда аналитиков это не предел, мы видим, что сейчас происходит с ценами на газ и на уголь, как бы парадоксально это не звучало, но топить нефтью в текущей рыночной ситуации становится более дешевым решением.

🛢В ЕС цена на газ перевалила за $1100 за 1000 куб.м., в Азии ситуация не лучше, там спотовые цены тоже выше $1000 за 1000 куб.м. Если данные цифры перевести в нефтяной эквивалент, то мы получим стоимость примерно в $150 за баррель н.э., а нефть сейчас на рынке торгуется по $76-80, что почти в 2 раза дешевле. Напомню, что в секторе генерации, чисто технически, газовые станции могут работать и на мазуте (нефть) и с высокой долей вероятности в ряде стран этим и воспользуются.

Вернемся к отчету Лукойла за полугодие:

📈Выручка выросла на 53,8% г/г до 4 трлн. руб.

📈EBITDA выросла более, чем на 100% г/г до636,2 млрд. руб.

📈Чистая прибыль составила 347,2 млрд. руб против убытка в (65 млрд. руб) годом ранее.

📈 Свободный денежный поток вырос более, чем в 3 раза до 275,8 млрд. руб.

Доходы компании выросли за счет более высоких объемов добычи и за счет роста цен, основной прирост пришелся на реализацию нефти и нефтепродуктов за рубежом. Если высокие цены продержатся до конца года, то мы сможем ожидать дивиденды в размере около 750 руб., что к текущим котировкам акций дает двузначную див. доходность. Потенциал роста уже не очень большой, но пока еще сохраняется.

Думаю, что в текущем году сильного роста акций ждать не стоит, несмотря на позитивную рыночную конъюнктуру. Все понимают, что такая ситуация носит временный характер и уже в 1 квартале 2022 года цены могут пойти на спад до уровней $65-70. Но прогнозирование цен на нефть это дело неблагодарное, наша задача выбрать наиболее качественные и относительно недорогие компании, желательно с низкой долговой нагрузкой и пересиживать в них.

Лукойл относится как раз к таким, я его один раз продал и потом пожалел об этом, поэтому, свою позицию пока не трогаю, если долетим до уровней в 8000 руб., то задумаюсь о сокращении небольшой доли.

📊Мультипликаторы:

EV/EBITDA = 4,6

P/E = 11,2

ND/EBITDA = 0,07

По мультипликаторам компания оценена чуть выше своих средних значений, но если брать сравнение с аналогами, то ценник ниже среднего по сектору. Результаты по итогам года могут стать рекордными. Если бы не пандемия, то Лукойл мог бы стать дивидендным аристократом, только в 2020 году пришлось срезать дивы и это было единственное снижение с 1997 года. Я, как уже говорил, позицию свою не трогаю, но и добирать по текущим не планирую, чтобы не портить среднюю цену. Думаю, в ближайшие годы еще дадут возможность купить эти акции дешевле.

Продолжается восстановление добычи в рамках сделки ОПЕК+, сокращенные объемы прошлого года уже на 70% вернулись в строй, есть шансы, что до конца текущего года компания приблизится к доковидным уровням добычи.

Несмотря на рост объемов добычи, продолжают расти и цены на нефть, в рублях они сейчас находятся на исторических максимумах (5700-5800 руб.). По мнению ряда аналитиков это не предел, мы видим, что сейчас происходит с ценами на газ и на уголь, как бы парадоксально это не звучало, но топить нефтью в текущей рыночной ситуации становится более дешевым решением.

🛢В ЕС цена на газ перевалила за $1100 за 1000 куб.м., в Азии ситуация не лучше, там спотовые цены тоже выше $1000 за 1000 куб.м. Если данные цифры перевести в нефтяной эквивалент, то мы получим стоимость примерно в $150 за баррель н.э., а нефть сейчас на рынке торгуется по $76-80, что почти в 2 раза дешевле. Напомню, что в секторе генерации, чисто технически, газовые станции могут работать и на мазуте (нефть) и с высокой долей вероятности в ряде стран этим и воспользуются.

Вернемся к отчету Лукойла за полугодие:

📈Выручка выросла на 53,8% г/г до 4 трлн. руб.

📈EBITDA выросла более, чем на 100% г/г до636,2 млрд. руб.

📈Чистая прибыль составила 347,2 млрд. руб против убытка в (65 млрд. руб) годом ранее.

📈 Свободный денежный поток вырос более, чем в 3 раза до 275,8 млрд. руб.

Доходы компании выросли за счет более высоких объемов добычи и за счет роста цен, основной прирост пришелся на реализацию нефти и нефтепродуктов за рубежом. Если высокие цены продержатся до конца года, то мы сможем ожидать дивиденды в размере около 750 руб., что к текущим котировкам акций дает двузначную див. доходность. Потенциал роста уже не очень большой, но пока еще сохраняется.

Думаю, что в текущем году сильного роста акций ждать не стоит, несмотря на позитивную рыночную конъюнктуру. Все понимают, что такая ситуация носит временный характер и уже в 1 квартале 2022 года цены могут пойти на спад до уровней $65-70. Но прогнозирование цен на нефть это дело неблагодарное, наша задача выбрать наиболее качественные и относительно недорогие компании, желательно с низкой долговой нагрузкой и пересиживать в них.

Лукойл относится как раз к таким, я его один раз продал и потом пожалел об этом, поэтому, свою позицию пока не трогаю, если долетим до уровней в 8000 руб., то задумаюсь о сокращении небольшой доли.

📊Мультипликаторы:

EV/EBITDA = 4,6

P/E = 11,2

ND/EBITDA = 0,07

По мультипликаторам компания оценена чуть выше своих средних значений, но если брать сравнение с аналогами, то ценник ниже среднего по сектору. Результаты по итогам года могут стать рекордными. Если бы не пандемия, то Лукойл мог бы стать дивидендным аристократом, только в 2020 году пришлось срезать дивы и это было единственное снижение с 1997 года. Я, как уже говорил, позицию свою не трогаю, но и добирать по текущим не планирую, чтобы не портить среднюю цену. Думаю, в ближайшие годы еще дадут возможность купить эти акции дешевле.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба