12 октября 2021 smart-lab.ru

Инвесторы в фонды, упомянутые в заголовке знают про ЛДВ, поэтому зачастую собираются держать такие фонды минимум 3 года (не буду сейчас про ИИС Б и среднесрочных).

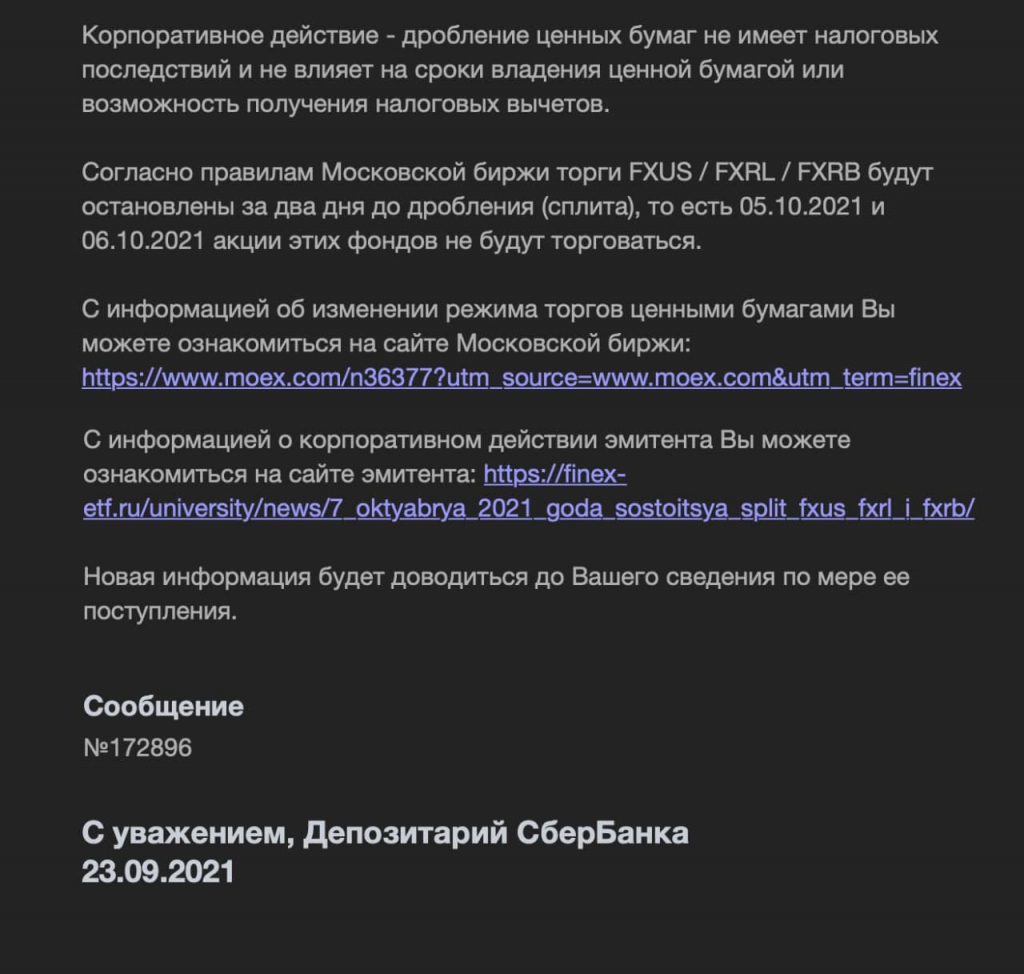

Так вот, фонды периодически любят подкидывать нам гемор в виде сплитов. За последний месяц Finex разродился аж четырьмя (FXDE, FXUS, FXRB, FXRL). До этого было немало сплитов БПИФов от ВТБ/Сбера. Для тех, кто ведет свой собственный учет примерно понятно, что каждый сплит требует некого вмешательства в этот учет, это бесит, но самое главное — налоги.

Финекс нам неоднократно рассказывал про то, что дробление согласно закону не ведет к потере трехлетней льготы, однако проблема в том, что применяют эту льготу брокеры. Железобетонно четкой позиции Налоговый Кодекс сформулировать не позволяет, и трактуют они кто в лес, кто по дрова.

Ответ депозитария Сбера на письмо Финексу

Ответ Открытия частному клиенту (я не знаю, почему из письма ФНС они сделали именно такой вывод)

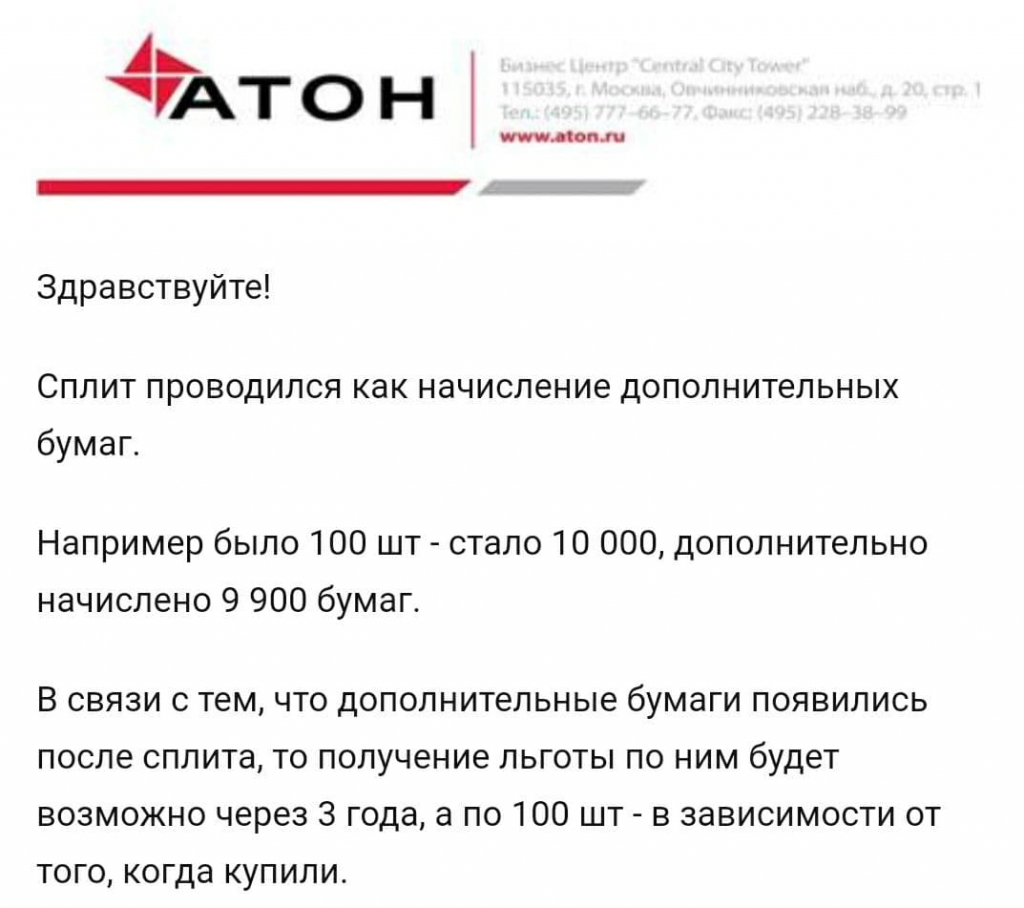

Ответ Атона

Я не знаю, как донести до брокеров, что фраза

означает, что срок нахождения бумаг в собственности не изменяется от сплита. Но у меня большие вопросы к их компетенции.

У меня один крик души. Уважаемые УК, прекратите это делать! Не провоцируйте убогих на то, чтобы содрать с нас налоги! Не доставляйте нам других неудобств ради того, чтобы Вася из Гадюкино мог купить акции США за 60 рублей! Подумайте о своих давних клиентах!

Так вот, фонды периодически любят подкидывать нам гемор в виде сплитов. За последний месяц Finex разродился аж четырьмя (FXDE, FXUS, FXRB, FXRL). До этого было немало сплитов БПИФов от ВТБ/Сбера. Для тех, кто ведет свой собственный учет примерно понятно, что каждый сплит требует некого вмешательства в этот учет, это бесит, но самое главное — налоги.

Финекс нам неоднократно рассказывал про то, что дробление согласно закону не ведет к потере трехлетней льготы, однако проблема в том, что применяют эту льготу брокеры. Железобетонно четкой позиции Налоговый Кодекс сформулировать не позволяет, и трактуют они кто в лес, кто по дрова.

Ответ депозитария Сбера на письмо Финексу

Ответ Открытия частному клиенту (я не знаю, почему из письма ФНС они сделали именно такой вывод)

Дробление/сплит акций, не дает возможности сохранить клиенту 3х-летнюю льготу.

Ст.219.1 НК РФ не содержит оговорки про данное корп. событие.

Вопрос: Об определении срока нахождения акций в собственности налогоплательщика в случае их консолидации или дробления в целях получения инвестиционного вычета по НДФЛ при их реализации (погашении).

Ответ: МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

**

ПИСЬМО

от 5 августа 2021 г. N 03-04-06/63067

Департамент налоговой политики рассмотрел письмо АО от 02.04.2021 о предоставлении инвестиционного налогового вычета по налогу на доходы физических лиц и в соответствии со статьей 34.2 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняет следующее.

На основании подпункта 1 пункта 1 статьи 219.1 Кодекса при определении размера налоговой базы в соответствии с пунктом 2.3 статьи 210 со статьями 214.1 и 214.9 Кодекса налогоплательщик имеет право на получение инвестиционного налогового вычета в размере положительного финансового результата, полученного налогоплательщиком в налоговом периоде от реализации (погашения) ценных бумаг, обращающихся на организованном рынке ценных бумаг, указанных в подпунктах 1 и 2 пункта 3 статьи 214.1 Кодекса и находившихся в собственности налогоплательщика более трех лет.

В подпункте 3 пункта 2 статьи 219.1 Кодекса указано, что срок нахождения ценной бумаги в собственности налогоплательщика исчисляется исходя из метода реализации (погашения) ценных бумаг, приобретенных первыми по времени (ФИФО). При этом:

срок нахождения ценных бумаг в собственности налогоплательщика включает в себя срок, в течение которого ценные бумаги выбыли из собственности налогоплательщика по договору займа ценными бумагами с брокером и (или) по договору репо;

к реализации (погашению) ценных бумаг не относятся операции обмена инвестиционных паев паевых инвестиционных фондов, осуществляемые в соответствии с Федеральным законом от 29 ноября 2001 года N 156-ФЗ «Об инвестиционных фондах». Сроком нахождения инвестиционных паев в собственности налогоплательщика в этом случае признается срок, исчисляемый с даты приобретения инвестиционных паев до даты погашения инвестиционных паев, полученных в результате такого обмена (обменов).

Таким образом, в статье 219.1 Кодекса не предусмотрено особенностей определения срока нахождения акций, в том числе иностранных организаций, в собственности налогоплательщика в случае их консолидации или дробления. Соответственно, срок нахождения акций в собственности налогоплательщика определяется в общеустановленном порядке с момента их приобретения.

Настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым агентам и налоговым органам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Заместитель директора Департамента

В.В.САШИЧЕВ

Ст.219.1 НК РФ не содержит оговорки про данное корп. событие.

Вопрос: Об определении срока нахождения акций в собственности налогоплательщика в случае их консолидации или дробления в целях получения инвестиционного вычета по НДФЛ при их реализации (погашении).

Ответ: МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

**

ПИСЬМО

от 5 августа 2021 г. N 03-04-06/63067

Департамент налоговой политики рассмотрел письмо АО от 02.04.2021 о предоставлении инвестиционного налогового вычета по налогу на доходы физических лиц и в соответствии со статьей 34.2 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняет следующее.

На основании подпункта 1 пункта 1 статьи 219.1 Кодекса при определении размера налоговой базы в соответствии с пунктом 2.3 статьи 210 со статьями 214.1 и 214.9 Кодекса налогоплательщик имеет право на получение инвестиционного налогового вычета в размере положительного финансового результата, полученного налогоплательщиком в налоговом периоде от реализации (погашения) ценных бумаг, обращающихся на организованном рынке ценных бумаг, указанных в подпунктах 1 и 2 пункта 3 статьи 214.1 Кодекса и находившихся в собственности налогоплательщика более трех лет.

В подпункте 3 пункта 2 статьи 219.1 Кодекса указано, что срок нахождения ценной бумаги в собственности налогоплательщика исчисляется исходя из метода реализации (погашения) ценных бумаг, приобретенных первыми по времени (ФИФО). При этом:

срок нахождения ценных бумаг в собственности налогоплательщика включает в себя срок, в течение которого ценные бумаги выбыли из собственности налогоплательщика по договору займа ценными бумагами с брокером и (или) по договору репо;

к реализации (погашению) ценных бумаг не относятся операции обмена инвестиционных паев паевых инвестиционных фондов, осуществляемые в соответствии с Федеральным законом от 29 ноября 2001 года N 156-ФЗ «Об инвестиционных фондах». Сроком нахождения инвестиционных паев в собственности налогоплательщика в этом случае признается срок, исчисляемый с даты приобретения инвестиционных паев до даты погашения инвестиционных паев, полученных в результате такого обмена (обменов).

Таким образом, в статье 219.1 Кодекса не предусмотрено особенностей определения срока нахождения акций, в том числе иностранных организаций, в собственности налогоплательщика в случае их консолидации или дробления. Соответственно, срок нахождения акций в собственности налогоплательщика определяется в общеустановленном порядке с момента их приобретения.

Настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым агентам и налоговым органам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Заместитель директора Департамента

В.В.САШИЧЕВ

Ответ Атона

Я не знаю, как донести до брокеров, что фраза

Таким образом, в статье 219.1 Кодекса не предусмотрено особенностей определения срока нахождения акций, в том числе иностранных организаций, в собственности налогоплательщика в случае их консолидации или дробления. Соответственно, срок нахождения акций в собственности налогоплательщика определяется в общеустановленном порядке с момента их приобретения.

означает, что срок нахождения бумаг в собственности не изменяется от сплита. Но у меня большие вопросы к их компетенции.

У меня один крик души. Уважаемые УК, прекратите это делать! Не провоцируйте убогих на то, чтобы содрать с нас налоги! Не доставляйте нам других неудобств ради того, чтобы Вася из Гадюкино мог купить акции США за 60 рублей! Подумайте о своих давних клиентах!

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба