▫️ Капитализация: 30,8 млрд

▫️ Выручка TTM: 4,2 млрд

▫️ Прибыль TTM: 0,3 млрд

▫️ P/E fwd 2021:32

▫️ P/B: 10

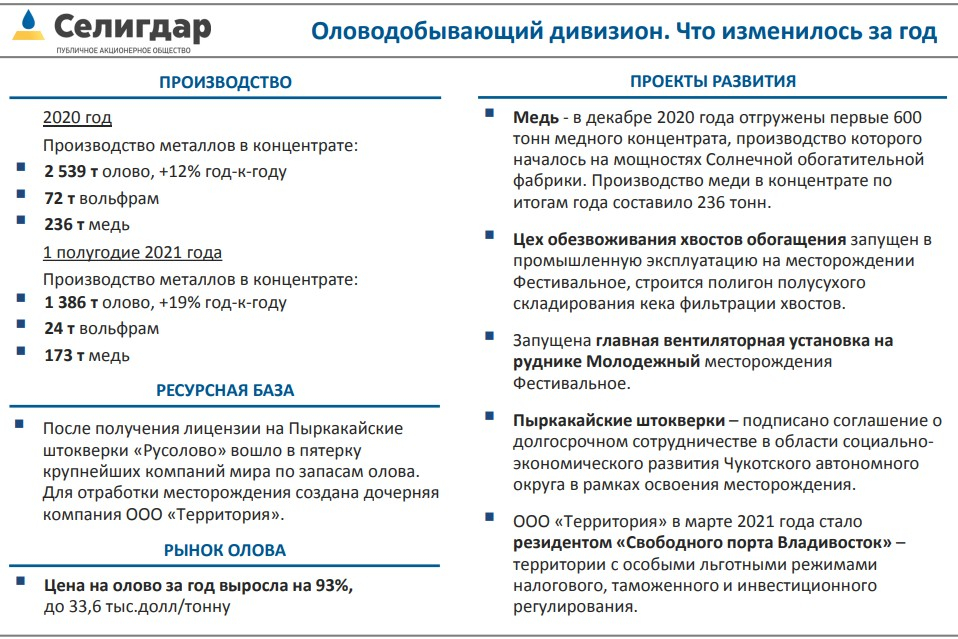

👉 Единственная в России оловодобывающая компания. За 9мес2021 года было выпущено 2 078,8 тонн олова в концентрате. Входит в оловодобывающий дивизион Холдинга «Селигдар».

👉 Цена на олово, как и на многие металлы с ноября 2020 года выросла более чем в 2 раза.

✅ Отчет за 2П2021 показал рост выручки на 116% г/г, а прибыль выросла до 564 млн рублей, против убытка в 480 млн рублей в 1П2020. Такой эффект был вызван тем, что себестоимость добычи олова была близка к ценам реализации в 2020 году. Рост цен увеличил валовую маржу в 45 раз.

✅ Олово — достаточно перспективный металл, так как он используется в припоях. В 2021 году это видно по росту объемов добычи металла. За 1П2021 компания добыла олова на 19% больше, чем годом ранее. Также, компания начала добывать медны концентрат и вольфрамовый концентрат.

❌ Огромный кусок прибыли (в 1П2021 — 37%) принадлежит неконтролирующим акционерам.

❌ Теперь к цифрам: За 1П2021 прибыль акционеров компании составила 0,35 млрд р Учитывая стремительный рост цен и сохранение объемов 1П2021 года, можно предположить, что за 2П2021 компания заработает0,6 млрд рублей, которые приходятся на акционеров материнской компании. ПолучаемFWD P/E 2021 больше 32.

Вывод

Очень дорогая компания, стоит дороже, чем половина Селигдара. Не совсем понимаю от чего вдруг такая оценка.

Не является индивидуальной инвестиционной рекомендацией

—

⚡ В портфеле сегодня наблюдаетсярезкий рост EN+ без новостей, но на фоне дорожающего алюминия.

Также, растёт Matson

отчеты за 3кв2021 уже совсем скоро… ждем)

▫️ Выручка TTM: 4,2 млрд

▫️ Прибыль TTM: 0,3 млрд

▫️ P/E fwd 2021:32

▫️ P/B: 10

👉 Единственная в России оловодобывающая компания. За 9мес2021 года было выпущено 2 078,8 тонн олова в концентрате. Входит в оловодобывающий дивизион Холдинга «Селигдар».

👉 Цена на олово, как и на многие металлы с ноября 2020 года выросла более чем в 2 раза.

✅ Отчет за 2П2021 показал рост выручки на 116% г/г, а прибыль выросла до 564 млн рублей, против убытка в 480 млн рублей в 1П2020. Такой эффект был вызван тем, что себестоимость добычи олова была близка к ценам реализации в 2020 году. Рост цен увеличил валовую маржу в 45 раз.

✅ Олово — достаточно перспективный металл, так как он используется в припоях. В 2021 году это видно по росту объемов добычи металла. За 1П2021 компания добыла олова на 19% больше, чем годом ранее. Также, компания начала добывать медны концентрат и вольфрамовый концентрат.

❌ Огромный кусок прибыли (в 1П2021 — 37%) принадлежит неконтролирующим акционерам.

❌ Теперь к цифрам: За 1П2021 прибыль акционеров компании составила 0,35 млрд р Учитывая стремительный рост цен и сохранение объемов 1П2021 года, можно предположить, что за 2П2021 компания заработает0,6 млрд рублей, которые приходятся на акционеров материнской компании. ПолучаемFWD P/E 2021 больше 32.

Вывод

Очень дорогая компания, стоит дороже, чем половина Селигдара. Не совсем понимаю от чего вдруг такая оценка.

Не является индивидуальной инвестиционной рекомендацией

—

⚡ В портфеле сегодня наблюдаетсярезкий рост EN+ без новостей, но на фоне дорожающего алюминия.

Также, растёт Matson

отчеты за 3кв2021 уже совсем скоро… ждем)

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба