Цены на сталь, которые приближались к своим максимумам, должны положительно сказаться на финансовых результатах сектора, на наш взгляд, и мы ожидаем, что прибыль НЛМК и «Северстали» вырастет квартал к кварталу. Показатели ММК потянет вниз падение продаж, которое, тем не менее, должно развернуться в 4 квартале.

Оборотный капитал в секторе, как ожидается, вырастет, оказывая давление на FCF – доходность по промежуточным дивидендам должна составить 5,1% у SVST, 6% у NLMK и 3.2% у MMK (при коэффициенте выплат 100% FCF).

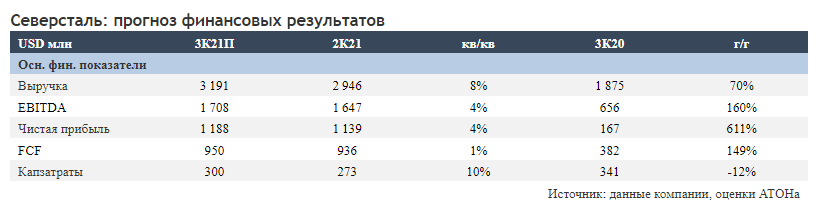

«Северсталь»

Выручка должна вырасти до $3191 млн (+8% квартал к кварталу) на фоне роста цен на сталь. EBITDA, как ожидается, увеличится до $1708 млн (+4% квартал к кварталу), а рентабельность EBITDA снизится до 53.5% (с 55,9% во 2 квартале). Мы ожидаем, что свободный денежный поток Северстали составит около $0,95 млрд (+1% квартал к кварталу) за счет роста прибыли и менее агрессивного увеличения оборотного капитала по сравнению со 2 кварталом 2021. Мы предполагаем, что компания выплатит в качестве дивидендов 100% FCF, что соответствует промежуточной дивидендной доходности 5,1%.

Публикация результатов: понедельник, 18 октября 2021 года.

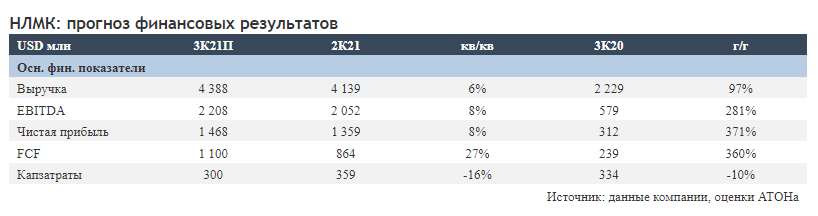

НЛМК

Выручка компании, по прогнозам, увеличится до $4388 млн (+6% квартал к кварталу) вследствие роста цен на сталь. EBITDA, по нашим оценкам, вырастет до $2,208 млн (+8% квартал к кварталу), а рентабельность EBITDA достигнет 50,3% (49,6% во 2 квартале 2021). Мы ожидаем, что величина свободного денежного потока (FCF) НЛМК составит около $1,1 млрд (+27% квартал к кварталу) за счет роста прибыли и менее агрессивного наращивания оборотного капитала по сравнению со 2 кварталом 2021. Мы ожидаем, что Северсталь направит 100% FCF на выплату дивидендов, что соответствует промежуточной дивидендной доходности на уровне 6%.

Публикация результатов: четверг, 21 октября 2021.

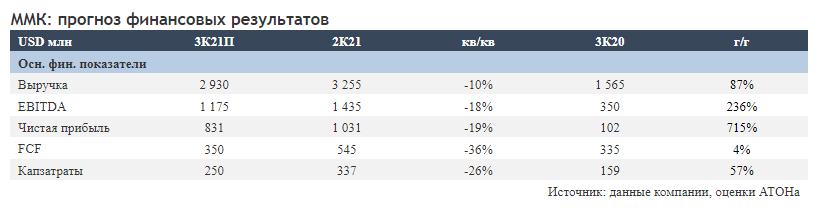

ММК

Мы прогнозируем снижение выручки до $2930 млн (-10% квартал к кварталу) вследствие падения объемов реализации готовой стальной продукции на 16%, частично компенсированного ростом цен на сталь. EBITDA, по нашим оценкам, снизится до $1175 млн (-18% квартал к кварталу), а рентабельность EBITDA сократится до 40,1% с 44.1% во 2 квартале 2021. Свободный денежный поток ММК прогнозируется на уровне $350 млн (-36% квартал к кварталу) за счет снижения прибыли и агрессивного наращивания оборотного капитала по сравнению со 2 квартала 2021. Наш базовый сценарий предполагает, что ММК направит 100% FCF на выплату дивидендов, что соответствует промежуточной дивидендной доходности на уровне 3,2%, но не исключаем более высоких дивидендных выплат с учетом потенциальной продажи запасов в 4 квартале 2021.

Публикация результатов: понедельник, 25 октября 2021.

Оборотный капитал в секторе, как ожидается, вырастет, оказывая давление на FCF – доходность по промежуточным дивидендам должна составить 5,1% у SVST, 6% у NLMK и 3.2% у MMK (при коэффициенте выплат 100% FCF).

«Северсталь»

Выручка должна вырасти до $3191 млн (+8% квартал к кварталу) на фоне роста цен на сталь. EBITDA, как ожидается, увеличится до $1708 млн (+4% квартал к кварталу), а рентабельность EBITDA снизится до 53.5% (с 55,9% во 2 квартале). Мы ожидаем, что свободный денежный поток Северстали составит около $0,95 млрд (+1% квартал к кварталу) за счет роста прибыли и менее агрессивного увеличения оборотного капитала по сравнению со 2 кварталом 2021. Мы предполагаем, что компания выплатит в качестве дивидендов 100% FCF, что соответствует промежуточной дивидендной доходности 5,1%.

Публикация результатов: понедельник, 18 октября 2021 года.

НЛМК

Выручка компании, по прогнозам, увеличится до $4388 млн (+6% квартал к кварталу) вследствие роста цен на сталь. EBITDA, по нашим оценкам, вырастет до $2,208 млн (+8% квартал к кварталу), а рентабельность EBITDA достигнет 50,3% (49,6% во 2 квартале 2021). Мы ожидаем, что величина свободного денежного потока (FCF) НЛМК составит около $1,1 млрд (+27% квартал к кварталу) за счет роста прибыли и менее агрессивного наращивания оборотного капитала по сравнению со 2 кварталом 2021. Мы ожидаем, что Северсталь направит 100% FCF на выплату дивидендов, что соответствует промежуточной дивидендной доходности на уровне 6%.

Публикация результатов: четверг, 21 октября 2021.

ММК

Мы прогнозируем снижение выручки до $2930 млн (-10% квартал к кварталу) вследствие падения объемов реализации готовой стальной продукции на 16%, частично компенсированного ростом цен на сталь. EBITDA, по нашим оценкам, снизится до $1175 млн (-18% квартал к кварталу), а рентабельность EBITDA сократится до 40,1% с 44.1% во 2 квартале 2021. Свободный денежный поток ММК прогнозируется на уровне $350 млн (-36% квартал к кварталу) за счет снижения прибыли и агрессивного наращивания оборотного капитала по сравнению со 2 квартала 2021. Наш базовый сценарий предполагает, что ММК направит 100% FCF на выплату дивидендов, что соответствует промежуточной дивидендной доходности на уровне 3,2%, но не исключаем более высоких дивидендных выплат с учетом потенциальной продажи запасов в 4 квартале 2021.

Публикация результатов: понедельник, 25 октября 2021.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба