Патриарх электронной промышленности закрыл третий квартал хуже прогнозов. Выручка IBM едва дотянула до прошлогоднего уровня, а прибыль застыла ниже доковидных значений. На последних минутах вечерней сессии акции рухнули на 5% и утром в четверг ситуация не выправилась. Посмотрим, стоит ли продавать эти бумаги.

Главное

- Околонулевой рост выручки, если считать вместе с отстающей инженерно-компьютерной частью бизнеса (она будет отделена от IBM в ноябре),

- Без учета уходящих подразделений рост выручки составил 2,5% год к году, инновационные направления показали двузначную динамику,

- Акции обвалились на постмаркете сразу после отчета более чем на 5%.

Финансовые показатели

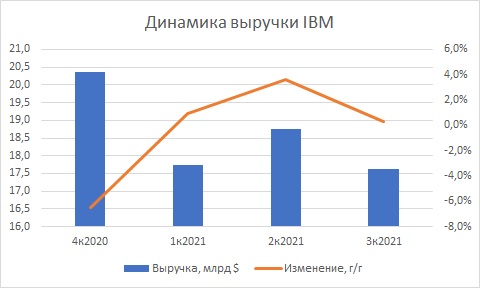

- Выручка $17,62 млрд при ожидаемых $17,78 (год назад было $17,56 млрд, два года назад — $18,03 млрд),

- Прибыль на акцию $2,52, что ниже консенсуса ($2,53) и ниже аналогичных кварталов прежних лет ($2,58 годом ранее и $2,68 двумя годами ранее),

- Подразделения облачных вычислений дали 27,8 млрд выручки за весь год (+11%), дочерняя Red Hat, на базе которой модернизируется вся IBM, показала 17% роста за квартал.

Примечания к отчету

Слабую динамику показателей руководство компании объясняет тем, что клиенты взяли паузу перед разделением IBM. В сентябре было зафиксировано аномальное снижение активности заказчиков компьютерно-серверного оборудования. Клиенты готовятся заключать договоры с новым юрлицом с ноября, чтобы не проделывать эту работу дважды.

Фактически компания уже относит себя к бизнесу облачных технологий, ожидая рост маржинальности после сброса «балласта». Сейчас валовая маржа составляет всего 48%. Выделяемая Kyndryl заберет историческую часть IBM (производство и обслуживание вычислительных машин). Бренд сохранится за новым коллективом и молодыми подразделениями.

Динамика акций

Реакция рынка была крайне негативной. Инвесторы были разочарованы не только номинальным падением показателей ниже таргета, но и скромной динамикой инновационных частей бизнеса. Для облачных компаний рост в пределах 20% это мало. Акции IBM ушли на месячные минимумы.

Нынешняя просадка лежит в оусле исторической динамики данной бумаги. IBM стагнирует с 2019 г., балансируя в широком долгосрочном диапазоне $110-160. Подъем минувшей весной был связан с надеждами на модернизацию после разделения бизнеса, но обновление идет не столь быстрыми темпами, как этого хотелось бы инвесторам.

Прогнозы

Фундаментально IBM сейчас занимает нишу недооцененных технологичных компаний. Рынок оценивает ее по P/E на уровне $24,5, что соответствует производителю компьютеров, но не цифровому гиганту. Обновленные мультипликаторы дают смешанный сигнал: P/B=5.8, что дорого, форвардный P/E=12, что дешево.

С технической точки зрения компания не удержалась в растущем тренде, только что пробив сверху вниз три ключевые линии: 20-, 50- и 200-дневную скользящую среднюю. Распродажи с открытием основных торгов в США могут продолжиться. Ближайшая поддержка лежит вблизи линии $130 (еще на 4% вниз).

Утешением для тех, кто держит эти бумаги, как и прежде, будет служить солидный дивиденд. В годовом выражении IBM сейчас платит 4,6%, ближайшая выплата в начале ноября. Консенсус-прогноз дает ожидаемый рост акции около 12% за год при 65% рекомендаций «держать», 20% «покупать» и лишь 5% «продавать».

Главное

- Околонулевой рост выручки, если считать вместе с отстающей инженерно-компьютерной частью бизнеса (она будет отделена от IBM в ноябре),

- Без учета уходящих подразделений рост выручки составил 2,5% год к году, инновационные направления показали двузначную динамику,

- Акции обвалились на постмаркете сразу после отчета более чем на 5%.

Финансовые показатели

- Выручка $17,62 млрд при ожидаемых $17,78 (год назад было $17,56 млрд, два года назад — $18,03 млрд),

- Прибыль на акцию $2,52, что ниже консенсуса ($2,53) и ниже аналогичных кварталов прежних лет ($2,58 годом ранее и $2,68 двумя годами ранее),

- Подразделения облачных вычислений дали 27,8 млрд выручки за весь год (+11%), дочерняя Red Hat, на базе которой модернизируется вся IBM, показала 17% роста за квартал.

Примечания к отчету

Слабую динамику показателей руководство компании объясняет тем, что клиенты взяли паузу перед разделением IBM. В сентябре было зафиксировано аномальное снижение активности заказчиков компьютерно-серверного оборудования. Клиенты готовятся заключать договоры с новым юрлицом с ноября, чтобы не проделывать эту работу дважды.

Фактически компания уже относит себя к бизнесу облачных технологий, ожидая рост маржинальности после сброса «балласта». Сейчас валовая маржа составляет всего 48%. Выделяемая Kyndryl заберет историческую часть IBM (производство и обслуживание вычислительных машин). Бренд сохранится за новым коллективом и молодыми подразделениями.

Динамика акций

Реакция рынка была крайне негативной. Инвесторы были разочарованы не только номинальным падением показателей ниже таргета, но и скромной динамикой инновационных частей бизнеса. Для облачных компаний рост в пределах 20% это мало. Акции IBM ушли на месячные минимумы.

Нынешняя просадка лежит в оусле исторической динамики данной бумаги. IBM стагнирует с 2019 г., балансируя в широком долгосрочном диапазоне $110-160. Подъем минувшей весной был связан с надеждами на модернизацию после разделения бизнеса, но обновление идет не столь быстрыми темпами, как этого хотелось бы инвесторам.

Прогнозы

Фундаментально IBM сейчас занимает нишу недооцененных технологичных компаний. Рынок оценивает ее по P/E на уровне $24,5, что соответствует производителю компьютеров, но не цифровому гиганту. Обновленные мультипликаторы дают смешанный сигнал: P/B=5.8, что дорого, форвардный P/E=12, что дешево.

С технической точки зрения компания не удержалась в растущем тренде, только что пробив сверху вниз три ключевые линии: 20-, 50- и 200-дневную скользящую среднюю. Распродажи с открытием основных торгов в США могут продолжиться. Ближайшая поддержка лежит вблизи линии $130 (еще на 4% вниз).

Утешением для тех, кто держит эти бумаги, как и прежде, будет служить солидный дивиденд. В годовом выражении IBM сейчас платит 4,6%, ближайшая выплата в начале ноября. Консенсус-прогноз дает ожидаемый рост акции около 12% за год при 65% рекомендаций «держать», 20% «покупать» и лишь 5% «продавать».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба