25 октября 2021 smart-lab.ru

Друзья, вот какими мыслями хочу поделиться.

1. На протяжении 20 века мы наблюдали доходность фондового рынка на уровне 10-11% или 6% сверх инфляции (в основном это касается наилучшим образом изученного S&P500).

2. Под этим соусом нас ориентируют, что инвестируя в индексы мы вправе рассчитывать на 5-6% долгосрочной доходности, это подтверждает статистика.

3. Вместе с тем рост индексов плотно завязан на мировой экономике и мировых финансах, то есть:

— рост акций — это производная от бизнеса долгосрочно

— рост акций — это производная от уровня ликвидности (свободных денег в системе) кратко- и среднесрочно

Поясню: иногда мы наблюдаем, что P/E рынка, скажем, 10, а иногда 100+, как это было в 80х в Японии, вот эти качели — это производная от потоков ликвидности, если они направлены в акции, то акции могут расти без оглядки на фундаментальные факторы. Но долгосрочно все равно играет роль бизнес, все равно именно бизнес создает блага для людей, хоть отдельные истории и могут быть достаточно долго иррационально оценены, но в целом люди живут благодаря реально получаемым товарам и реально оказываемому сервису.

4. А если долгосрочно именно уровень успешности бизнеса определяет наши доходы в глобальном масштабе, то возникает вопрос, что нужно бизнесу для работы?

5. Для работы бизнесу нужна в первую очередь энергия. Без энергии вы даже в интернет не выйдете. Без энергии вы даже суп не приготовите. Без энергии даже воду в сортире не слить.

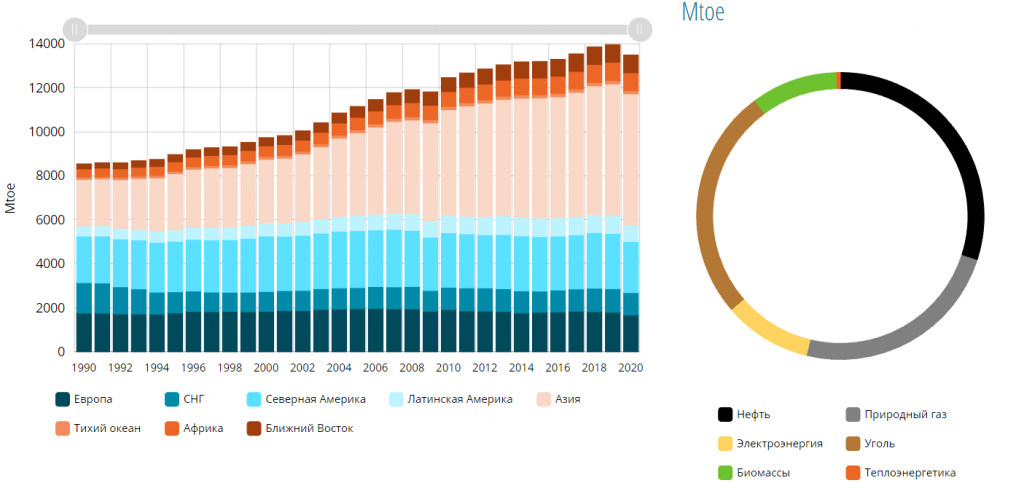

6. А потребление энергии в мире стагнирует.

7. Причем рост потребления последние 30 лет был обеспечен Азией, в основном Китаем, который стал потреблять в 4 раза больше.

8. Люди не могут радикально нарастить энергопотребление, так как на 95% мы используем исчерпаемые ресурсы с падающей энергоэффективностью

Итого:

— кратко- и среднесрочно цены на активы в бОльшей степени определяются денежными потоками и ожиданиями

— долгосрочно важнее именно бизнес

— рост бизнеса требует роста потребления энергии

— весь 20 век росло потребление энергии, рос бизнес, росли рынки

— а рост потребления энергии стал стагнировать

— в итоге рост сохраняется в секторах, не требующих много энергии, в первую очередь в IT

— причем индустриальный рост в первую очередь последние 30 лет был в Китае, что потребовало рост энергопотребления х4 раза

Выходит, если потребление энергии продолжит стагнировать, то у человечества будет дефицит ресурса для дальнейшего роста бизнеса. Это может привести к снижению роста мирового ВВП, как следствие приводит к снижению ожидаемых темпов роста прибылей. А именно ожидаемые прибыли являются таргетом для потоков ликвидности.

Другими словами, если в 21 веке люди не смогут радикально нарастить энергопотребление, то рост глобальной экономики в лучшем случае замедлится, а в худшем станет стабильно отрицательным. И тогда индексы покажут совсем не ту доходность, которую обещают инвестиционные консультанты на основе исторических данных за период растущего бизнеса и растущего потребления дешевых энергоресурсов.

Что с этим делать индивидуальному инвестору — вопрос отдельный. Лично я предпочитаю в такой ситуации долгосрочно инвестировать в реальный сектор экономики (не является инвест рекомендацией, покупайте че хотите).

1. На протяжении 20 века мы наблюдали доходность фондового рынка на уровне 10-11% или 6% сверх инфляции (в основном это касается наилучшим образом изученного S&P500).

2. Под этим соусом нас ориентируют, что инвестируя в индексы мы вправе рассчитывать на 5-6% долгосрочной доходности, это подтверждает статистика.

3. Вместе с тем рост индексов плотно завязан на мировой экономике и мировых финансах, то есть:

— рост акций — это производная от бизнеса долгосрочно

— рост акций — это производная от уровня ликвидности (свободных денег в системе) кратко- и среднесрочно

Поясню: иногда мы наблюдаем, что P/E рынка, скажем, 10, а иногда 100+, как это было в 80х в Японии, вот эти качели — это производная от потоков ликвидности, если они направлены в акции, то акции могут расти без оглядки на фундаментальные факторы. Но долгосрочно все равно играет роль бизнес, все равно именно бизнес создает блага для людей, хоть отдельные истории и могут быть достаточно долго иррационально оценены, но в целом люди живут благодаря реально получаемым товарам и реально оказываемому сервису.

4. А если долгосрочно именно уровень успешности бизнеса определяет наши доходы в глобальном масштабе, то возникает вопрос, что нужно бизнесу для работы?

5. Для работы бизнесу нужна в первую очередь энергия. Без энергии вы даже в интернет не выйдете. Без энергии вы даже суп не приготовите. Без энергии даже воду в сортире не слить.

6. А потребление энергии в мире стагнирует.

7. Причем рост потребления последние 30 лет был обеспечен Азией, в основном Китаем, который стал потреблять в 4 раза больше.

8. Люди не могут радикально нарастить энергопотребление, так как на 95% мы используем исчерпаемые ресурсы с падающей энергоэффективностью

Итого:

— кратко- и среднесрочно цены на активы в бОльшей степени определяются денежными потоками и ожиданиями

— долгосрочно важнее именно бизнес

— рост бизнеса требует роста потребления энергии

— весь 20 век росло потребление энергии, рос бизнес, росли рынки

— а рост потребления энергии стал стагнировать

— в итоге рост сохраняется в секторах, не требующих много энергии, в первую очередь в IT

— причем индустриальный рост в первую очередь последние 30 лет был в Китае, что потребовало рост энергопотребления х4 раза

Выходит, если потребление энергии продолжит стагнировать, то у человечества будет дефицит ресурса для дальнейшего роста бизнеса. Это может привести к снижению роста мирового ВВП, как следствие приводит к снижению ожидаемых темпов роста прибылей. А именно ожидаемые прибыли являются таргетом для потоков ликвидности.

Другими словами, если в 21 веке люди не смогут радикально нарастить энергопотребление, то рост глобальной экономики в лучшем случае замедлится, а в худшем станет стабильно отрицательным. И тогда индексы покажут совсем не ту доходность, которую обещают инвестиционные консультанты на основе исторических данных за период растущего бизнеса и растущего потребления дешевых энергоресурсов.

Что с этим делать индивидуальному инвестору — вопрос отдельный. Лично я предпочитаю в такой ситуации долгосрочно инвестировать в реальный сектор экономики (не является инвест рекомендацией, покупайте че хотите).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба