Главное

• Рубль прервал ослабление. Для этого были фундаментальные и технические факторы — биржевой юань -0,3%, внебиржевые доллар и евро: -0,6 и -0,1%.

• На долговом рынке сегодня возможен рост — индекс ОФЗ наверняка отреагирует на локальный инфляционный позитив. Ралли на рынке акций показательно.

• Глобальный доллар США в коррекции на фоне обнадеживающих данных по инфляции, индекс DXY упал и остается у 109 п. Это позволило иным мировым валютам стабилизироваться и отскочить, а commodities — продолжить ралли.

• На товарном рынке позитивно:

- баррель Brent после прокола $80 взлетает к $82,5 — максимумы с июля 2024 г.

- золото резко подорожало до $2700, технически у унции здесь препятствие по верхней границе зимнего боковика

- волатильный газ NG ожидаемо отразился вверх — из-под $3,9 уже у $4,1, и у активных трейдеров +5%.

В деталях

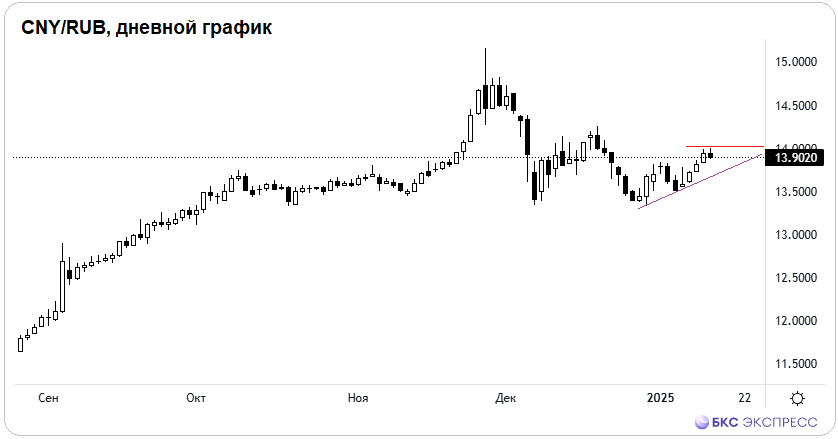

Рубль в среду обновлял январские минимумы и в моменте падал на трехнедельное дно — биржевой юань был почти 14, а ЦБ на 15 января фиксировал котировки внебиржевых доллара и евро по 103,44 и 106,25.

Вчера утром мы отмечали близость предела ослабления рубля — по итогам сессии юань припал на 0,3%, к 13,9, а внебиржевые котировки доллара и евро от ЦБ на 16 января уже 102,81 (-0,6%) и 106,09 (-0,1%). Краткосрочные ожидания и расчеты оправдались.

Факторы стабилизации курса рубля:

• Фундаментально — темп роста инфляции оказался не таким сильным, как в консенсус-прогнозе участников рынка; США смягчили ограничения по банкам и компаниям ТЭК; сильно выросли сырьевые товары, а глобальный доллар ослаб; ЦБ с 15 января увеличил лимит ежедневной продажи валюты по бюджетному правилу.

• Технически — после многодневного роста инвалют сформировалась перекупленность и были достигнуты важные уровни сопротивления.

По совокупности факторов ждать дальнейшего безостановочного ослабления рубля было рискованно. В инвалютах есть вероятность еще немного откатить от локальных максимумов.

ОФЗ в преддверии публикации данных по инфляции снижались в цене, а их доходности подросли. Индекс гособлигаций RGBI потерял 0,3% и опустился под 105,3 п. Цифры по ценовому давлению в экономике оказались не столь жесткими, и рынок акций бурно отреагировал ростом уже на вечерке. В этой связи сегодня можно ожидать восстановления цен облигаций, снижения доходностей бондов и отскок индекса RGBI.

Оценки летнего снижения ключевой ставки сохраняются, к концу года стоимость фондирования может быть ближе к 16%. А это перспективный позитив для долгового рынка. С учетом роста тела ОФЗ доходность инвестиций может составить 25% годовых.

• Рубль прервал ослабление. Для этого были фундаментальные и технические факторы — биржевой юань -0,3%, внебиржевые доллар и евро: -0,6 и -0,1%.

• На долговом рынке сегодня возможен рост — индекс ОФЗ наверняка отреагирует на локальный инфляционный позитив. Ралли на рынке акций показательно.

• Глобальный доллар США в коррекции на фоне обнадеживающих данных по инфляции, индекс DXY упал и остается у 109 п. Это позволило иным мировым валютам стабилизироваться и отскочить, а commodities — продолжить ралли.

• На товарном рынке позитивно:

- баррель Brent после прокола $80 взлетает к $82,5 — максимумы с июля 2024 г.

- золото резко подорожало до $2700, технически у унции здесь препятствие по верхней границе зимнего боковика

- волатильный газ NG ожидаемо отразился вверх — из-под $3,9 уже у $4,1, и у активных трейдеров +5%.

В деталях

Рубль в среду обновлял январские минимумы и в моменте падал на трехнедельное дно — биржевой юань был почти 14, а ЦБ на 15 января фиксировал котировки внебиржевых доллара и евро по 103,44 и 106,25.

Вчера утром мы отмечали близость предела ослабления рубля — по итогам сессии юань припал на 0,3%, к 13,9, а внебиржевые котировки доллара и евро от ЦБ на 16 января уже 102,81 (-0,6%) и 106,09 (-0,1%). Краткосрочные ожидания и расчеты оправдались.

Факторы стабилизации курса рубля:

• Фундаментально — темп роста инфляции оказался не таким сильным, как в консенсус-прогнозе участников рынка; США смягчили ограничения по банкам и компаниям ТЭК; сильно выросли сырьевые товары, а глобальный доллар ослаб; ЦБ с 15 января увеличил лимит ежедневной продажи валюты по бюджетному правилу.

• Технически — после многодневного роста инвалют сформировалась перекупленность и были достигнуты важные уровни сопротивления.

По совокупности факторов ждать дальнейшего безостановочного ослабления рубля было рискованно. В инвалютах есть вероятность еще немного откатить от локальных максимумов.

ОФЗ в преддверии публикации данных по инфляции снижались в цене, а их доходности подросли. Индекс гособлигаций RGBI потерял 0,3% и опустился под 105,3 п. Цифры по ценовому давлению в экономике оказались не столь жесткими, и рынок акций бурно отреагировал ростом уже на вечерке. В этой связи сегодня можно ожидать восстановления цен облигаций, снижения доходностей бондов и отскок индекса RGBI.

Оценки летнего снижения ключевой ставки сохраняются, к концу года стоимость фондирования может быть ближе к 16%. А это перспективный позитив для долгового рынка. С учетом роста тела ОФЗ доходность инвестиций может составить 25% годовых.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба