25 октября 2021 БКС Экспресс | ММК

ММК опубликовал финансовые результаты по МСФО за III квартал и 9 месяцев 2021 г.

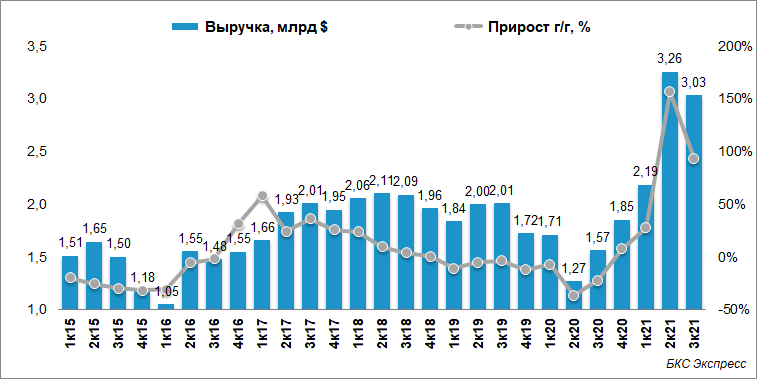

- Выручка: $3031 млн (-6,9% кв/кв)

- EBITDA: $1157 (-19,4% кв/кв)

- Чистая прибыль: $819 (-20,6% кв/кв)

- Свободный денежный поток (FCF): $409 (-25% кв/кв)

- Чистый долг/EBITDA: 0,04х (0,0х на конец II квартала 2021 г.)

Генеральный директор ММК, Павел Шиляев:

«Введение временных экспортных пошлин в начале августа наряду с замедлением деловой активности на внутреннем рынке привели к понижательному ценовому тренду на рынке металлопроката России, что нашло отражение в структуре наших продаж. В отчетном периоде доля продаж на внутреннем рынке (Россия и СНГ) составила 70%, а доля премиальной продукции в структуре продаж — 44%. Мы ожидаем, что поддержку продажам премиальной продукции в конце года будет оказывать рост заказов на толстый лист стана 5000 со стороны трубной промышленности.

В III квартале мы продолжили строительство комплекса коксовой батареи. Производительность нового комплекса составит 2,5 миллиона тонн сухого кокса в год, что даст нам возможность вывести из строя пять морально и физически устаревших батарей, а также сократить валовые выбросы парниковых газов. Сокращение выбросов СО2 составит свыше 1,1 млн тонн, а углеродный след уменьшится на 0,21 тонны СО2 (-21%) на тонну кокса, что дополнительно приблизит нас к достижению поставленных целей в области декарбонизации.

Одной из ключевых целей компании остается обеспечение финансовой устойчивости. Уровень долговой нагрузки ММК, исчисляемый как показатель чистый долг/EBITDA, является одним из самых низких в отрасли и на конец III квартала составил 0,04x. Высокий уровень доступной ликвидности ($2,2 млрд) обеспечивает ММК существенный запас прочности для успешной реализации заявленной стратегии.

ММК стабильно генерирует достаточный денежный поток и подтверждает свою приверженность заявленной дивидендной политике. Выплата дивидендов является ключевым компонентом нашей деятельности, направленной на создание дополнительной ценности для всех акционеров компании. Результаты III квартала, а также уверенность в устойчивом финансовом положении ММК дают совету директоров основание рекомендовать выплату дивидендов за III квартал 2021 г. на уровне 100% от свободного денежного потока (2,663 руб. на одну обыкновенную акцию), что подтверждает приверженность компании заявленной стратегической цели по максимизации совокупного дохода акционеров».

Ключевые показатели III квартала (кв/кв)

Выручка ММК сократилась к прошлому кварталу на 6,9% и составила $3 031 млн, отражая снижение объемов продаж, частично компенсированное ростом мировых котировок на сталь.

EBITDA уменьшилась к уровню прошлого квартала на 19,4% и составила $1 157 млн, в основном в связи со снижением выручки и действием экспортных пошлин. Рентабельность по EBITDA сократилась на 5,9 п.п. до 38,2%.

Чистая прибыль составила $819 млн, сократившись по сравнению с прошлым кварталом на 20,6% вследствие снижения показателей прибыльности.

Свободный денежный поток снизился на 25,0% к прошлому кварталу до $409 млн, отражая коррекцию EBITDA и отток в оборотный капитал в связи с ростом экспортных продаж с более длинными сроками реализации на фоне увеличения средней цены.

Ключевые показатели 9 месяцев

Выручка ММК выросла относительно 9 месяцев прошлого года на 86,5% до $8 471 млн, отражая увеличение объемов продаж в связи с окончанием модернизации стана 2500 г/п и повышательную динамику рыночных цен на металлопродукцию.

EBITDA выросла более чем втрое по сравнению с 9 месяцами 2020 г. до $3 318 млн вследствие роста выручки и низкой базы прошлого года. Показатель рентабельности EBITDA достиг 39,2%, увеличившись на 16,8 п.п.

Чистая прибыль по сравнению с 9 месяцами прошлого года существенно возросла и составила $2 327 млн, преимущественно отражая рост прибыльности бизнеса на фоне положительных тенденций на глобальных рынках.

Свободный денежный поток за 9 месяцев 2021 г. вырос до $1 079 млн на фоне положительной рыночной динамики.

Прогноз

Коррекция на мировом рынке в совокупности с сезонным замедлением деловой активности в России будут оказывать давление на объемы продаж группы в IV квартале. При этом поддержку объемам окажет увеличение производства на турецком активе.

Благоприятное влияние на портфель продаж группы окажет высокая загрузка оборудования, производящего премиальную продукцию, в том числе увеличение производительности стана 5000 на фоне роста заказов со стороны трубной промышленности.

Капитальные вложения в IV квартале 2021 г. ожидаются выше уровня III квартала, отражая график реализации проектов в рамках стратегии группы.

Меры по повышению операционной эффективности в рамках обновленных стратегических инициатив благоприятно скажутся на прибыльности группы в IV квартале 2021 г.

ММК определился с дивидендами за 9 месяцев 2021

Что произошло

2,663 руб. (с учетом налога) на одну акцию рекомендовал выплатить совет директоров ММК в качестве дивидендов за 9 месяцев 2021 г.

Эти выплаты были рассчитаны на основе FCF за III квартал 2021 г.

В качестве даты закрытия реестра для получения дивидендов собранию акционеров рекомендовано утвердить 13 января 2022 г. Если вы хотите получить дивиденды, то последний день для покупки бумаг компании — 11 января.

Окончательно решение по выплате дивидендов будет принято на собрании акционеров, которое состоится 24 декабря 2021 г.

ММК уже выплатил своим акционерам дивиденды за I квартал 2021 г. и I полугодие в размере 1,795 руб. 3,53 руб. на одну на акцию соответственно.

Что это значит

Это значит, что если вы купили акции ММК сегодня по цене 69,41 руб., то текущая дивидендная доходность может составить около 3,8%.

- Выручка: $3031 млн (-6,9% кв/кв)

- EBITDA: $1157 (-19,4% кв/кв)

- Чистая прибыль: $819 (-20,6% кв/кв)

- Свободный денежный поток (FCF): $409 (-25% кв/кв)

- Чистый долг/EBITDA: 0,04х (0,0х на конец II квартала 2021 г.)

Генеральный директор ММК, Павел Шиляев:

«Введение временных экспортных пошлин в начале августа наряду с замедлением деловой активности на внутреннем рынке привели к понижательному ценовому тренду на рынке металлопроката России, что нашло отражение в структуре наших продаж. В отчетном периоде доля продаж на внутреннем рынке (Россия и СНГ) составила 70%, а доля премиальной продукции в структуре продаж — 44%. Мы ожидаем, что поддержку продажам премиальной продукции в конце года будет оказывать рост заказов на толстый лист стана 5000 со стороны трубной промышленности.

В III квартале мы продолжили строительство комплекса коксовой батареи. Производительность нового комплекса составит 2,5 миллиона тонн сухого кокса в год, что даст нам возможность вывести из строя пять морально и физически устаревших батарей, а также сократить валовые выбросы парниковых газов. Сокращение выбросов СО2 составит свыше 1,1 млн тонн, а углеродный след уменьшится на 0,21 тонны СО2 (-21%) на тонну кокса, что дополнительно приблизит нас к достижению поставленных целей в области декарбонизации.

Одной из ключевых целей компании остается обеспечение финансовой устойчивости. Уровень долговой нагрузки ММК, исчисляемый как показатель чистый долг/EBITDA, является одним из самых низких в отрасли и на конец III квартала составил 0,04x. Высокий уровень доступной ликвидности ($2,2 млрд) обеспечивает ММК существенный запас прочности для успешной реализации заявленной стратегии.

ММК стабильно генерирует достаточный денежный поток и подтверждает свою приверженность заявленной дивидендной политике. Выплата дивидендов является ключевым компонентом нашей деятельности, направленной на создание дополнительной ценности для всех акционеров компании. Результаты III квартала, а также уверенность в устойчивом финансовом положении ММК дают совету директоров основание рекомендовать выплату дивидендов за III квартал 2021 г. на уровне 100% от свободного денежного потока (2,663 руб. на одну обыкновенную акцию), что подтверждает приверженность компании заявленной стратегической цели по максимизации совокупного дохода акционеров».

Ключевые показатели III квартала (кв/кв)

Выручка ММК сократилась к прошлому кварталу на 6,9% и составила $3 031 млн, отражая снижение объемов продаж, частично компенсированное ростом мировых котировок на сталь.

EBITDA уменьшилась к уровню прошлого квартала на 19,4% и составила $1 157 млн, в основном в связи со снижением выручки и действием экспортных пошлин. Рентабельность по EBITDA сократилась на 5,9 п.п. до 38,2%.

Чистая прибыль составила $819 млн, сократившись по сравнению с прошлым кварталом на 20,6% вследствие снижения показателей прибыльности.

Свободный денежный поток снизился на 25,0% к прошлому кварталу до $409 млн, отражая коррекцию EBITDA и отток в оборотный капитал в связи с ростом экспортных продаж с более длинными сроками реализации на фоне увеличения средней цены.

Ключевые показатели 9 месяцев

Выручка ММК выросла относительно 9 месяцев прошлого года на 86,5% до $8 471 млн, отражая увеличение объемов продаж в связи с окончанием модернизации стана 2500 г/п и повышательную динамику рыночных цен на металлопродукцию.

EBITDA выросла более чем втрое по сравнению с 9 месяцами 2020 г. до $3 318 млн вследствие роста выручки и низкой базы прошлого года. Показатель рентабельности EBITDA достиг 39,2%, увеличившись на 16,8 п.п.

Чистая прибыль по сравнению с 9 месяцами прошлого года существенно возросла и составила $2 327 млн, преимущественно отражая рост прибыльности бизнеса на фоне положительных тенденций на глобальных рынках.

Свободный денежный поток за 9 месяцев 2021 г. вырос до $1 079 млн на фоне положительной рыночной динамики.

Прогноз

Коррекция на мировом рынке в совокупности с сезонным замедлением деловой активности в России будут оказывать давление на объемы продаж группы в IV квартале. При этом поддержку объемам окажет увеличение производства на турецком активе.

Благоприятное влияние на портфель продаж группы окажет высокая загрузка оборудования, производящего премиальную продукцию, в том числе увеличение производительности стана 5000 на фоне роста заказов со стороны трубной промышленности.

Капитальные вложения в IV квартале 2021 г. ожидаются выше уровня III квартала, отражая график реализации проектов в рамках стратегии группы.

Меры по повышению операционной эффективности в рамках обновленных стратегических инициатив благоприятно скажутся на прибыльности группы в IV квартале 2021 г.

ММК определился с дивидендами за 9 месяцев 2021

Что произошло

2,663 руб. (с учетом налога) на одну акцию рекомендовал выплатить совет директоров ММК в качестве дивидендов за 9 месяцев 2021 г.

Эти выплаты были рассчитаны на основе FCF за III квартал 2021 г.

В качестве даты закрытия реестра для получения дивидендов собранию акционеров рекомендовано утвердить 13 января 2022 г. Если вы хотите получить дивиденды, то последний день для покупки бумаг компании — 11 января.

Окончательно решение по выплате дивидендов будет принято на собрании акционеров, которое состоится 24 декабря 2021 г.

ММК уже выплатил своим акционерам дивиденды за I квартал 2021 г. и I полугодие в размере 1,795 руб. 3,53 руб. на одну на акцию соответственно.

Что это значит

Это значит, что если вы купили акции ММК сегодня по цене 69,41 руб., то текущая дивидендная доходность может составить около 3,8%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба