Сегодня у нас умеренно спекулятивная идея: взять акции немецкого промышленного предприятия Covestro (ETR: 1COV), дабы заработать на промышленном подъеме в Европе и мире.

Потенциал роста и срок действия: 13,5% в течение 16 месяцев без учета дивидендов; 8% годовых с учетом дивидендов в течение 15 лет.

Почему акции могут вырасти: на продукцию компании должен вырасти спрос, а компания стоит дешево.

Как действуем: берем акции сейчас по 56,34 €.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

Компания производит химические материалы, нужные для промышленности. Согласно годовому отчету, выручка компании разделяется так:

Полиуретаны — 47%. Это прекурсоры для производства жестких и мягких пен. Маржа доналоговой прибыли сегмента — 3,92% от его выручки.

Поликарбонаты — 28%. Материалы для производства высокопроизводительного пластика. Маржа доналоговой прибыли сегмента — 11,12% от его выручки.

Покрытия, клеи и специальные решения типа пленки — 19%. Маржа доналоговой прибыли сегмента — 10,54% от его выручки.

Другое — 6%. Это побочные продукты производства компании типа соляной кислоты. Маржа доналоговой прибыли сегмента — 3,17% от его выручки.

Сфера использования продукции компании чрезвычайно широка — от всех отраслей промышленности до строительства и сельского хозяйства.

Выручка компании по странам и регионам:

Европа, Ближний Восток, Африка и Латинская Америка без Мексики — 37,06%. Германия дает 10,81% всей выручки компании.

Страны НАФТА — 20,57%. США дают 17,14% всей выручки компании.

Азия — 42,37%. Китай дает 18,12% всей выручки компании.

Аргументы в пользу компании

Спрос. Промышленный подъем в большей части стран мира, о котором упоминалось в идее по Rheinmetall, — это большой плюс для компании. Так что на протяжении квартала-двух можно надеяться на улучшение ее бизнеса.

Нужно больше ESG. В своем годовом отчете компания тратит кучу времени, рассказывая о различных ESG-метриках, вплоть до объема выбросов углекислого газа в атмосферу и количества несчастных случаев на производстве. Конечно, внимательный читатель может придраться к методам подсчета: например, в случае выбросов учитываются только те, что на основных заводах компании, а не на всех. Но я думаю, что большинство социально озабоченных инвесторов не будут разбираться, а цифр в отчете очень много и все подстроено так, что создается впечатление постоянного повышения экологичности и этичности этого бизнеса.

Все это помогает создавать образ Covestro как этичного бизнеса — накачав котировки компании. В конце концов, Covestro показывает очень красивую картинку такого вот «ответственного корпоративного гиганта» с постоянным улучшением показателей экологичности и ответственности бизнеса — причем с большим количеством цифр, на оспаривание которых у недоброжелательных экспертов уйдет куча времени. Учитывая, что ESG-инвестирование теперь мейнстрим, нужно учитывать этот фактор.

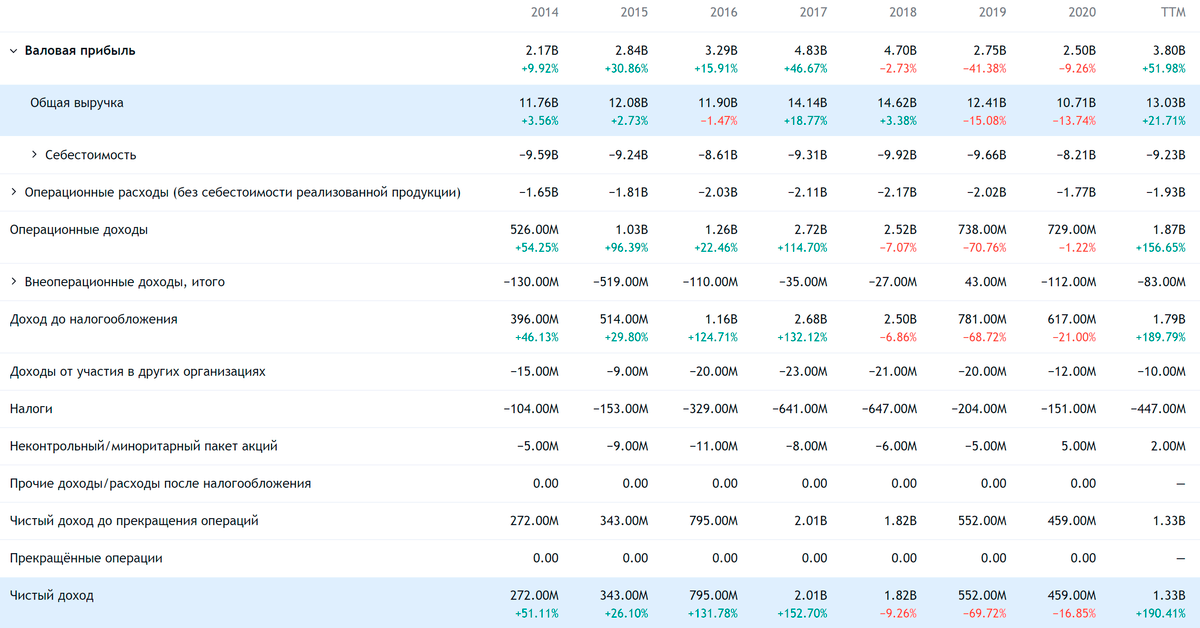

Недорого. У компании P / E равен 8, а P / S у нее 0,84. По всем меркам, особенно американским, компания стоит очень дешево. Это увеличивает шансы как на наплыв инвесторов в эти акции, которые представляют большой интерес для институциональных инвесторов, так и на то, что компании поступит предложение о покупке, скорее всего из-за океана.

Дребеденды. Компания платит 1,3 € дивидендов на акцию в год — примерно 2,3% годовых. Это много по немецким меркам — так что я бы ожидал, что измученные отрицательными ставками по депозитам немцы налетят на эти акции.

Что может помешать

«На пацана даешь?» Есть риск того, что кто-то может устроить ревизию отчетности компании с целью поиска нестыковок по части ее ESG-заявлений. В этом случае акции могут сильно упасть. Причем риск этот перманентный.

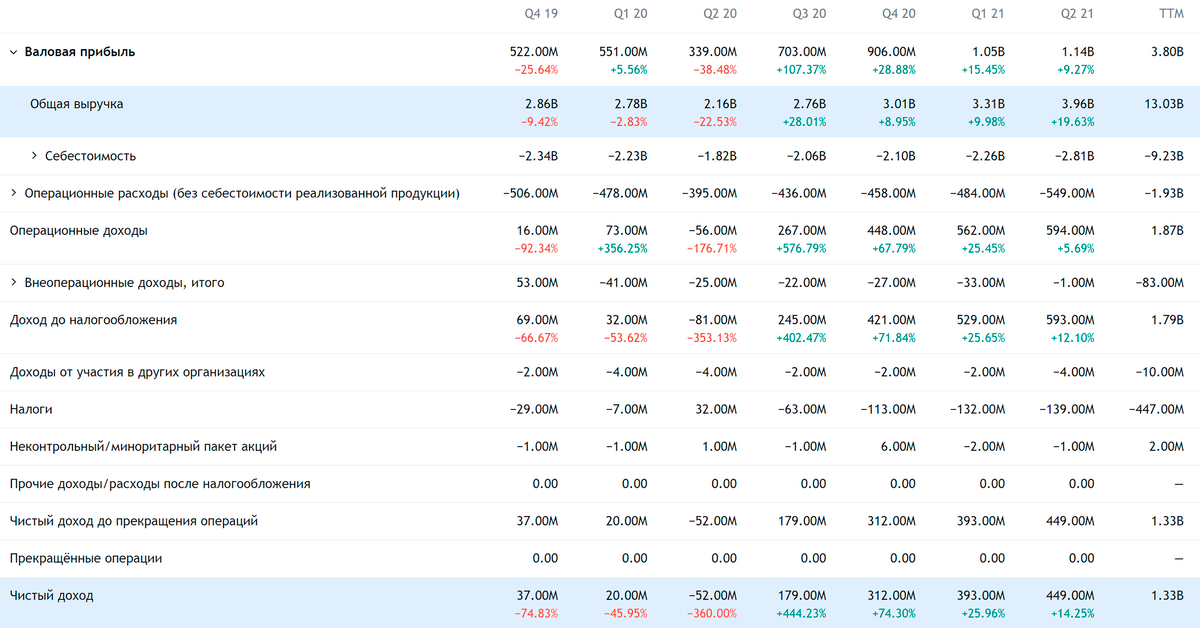

Прусский душок. Учитывая, что нынче в мире сильнейший рост стоимости логистики и тотальный дефицит всего — от оборудования до сырья, — следует морально готовиться к росту расходов компании. Также «дикой картой» будет ситуация с новыми штаммами коронавируса: они могут привести к новой «промышленной паузе» в мире по образцу весны 2020, что станет большим ударом по бизнесу Covestro.

Загадочный Китай. В КНР недавно было зафиксировано небольшое снижение промышленной активности — это может стать признаком того, что продажи компании конкретно в Китае могут пострадать, что может стать проблемой для отчетности. Китай дает почти ⅕ продаж Covestro.

Бухгалтерия. Компания тратит 257 млн евро в год на дивиденды — меньше 20% от ее прибыли за минувшие 12 месяцев. Но прибыль Covestro не всегда стабильна, и возможны различные форс-мажоры, которые могут привести к урезанию выплат.

В то же время, согласно последнему отчету компании, у нее примерно 8,058 млрд евро задолженностей, из которых 3,414 млрд нужно погасить в течение года. Денег в распоряжении компании не очень много: 856 млн на счетах и 2,266 млрд задолженностей контрагентов, хотя компания может наскрести нужную на закрытие долгов и выплату дивидендов сумму за счет других ликвидных активов. Но все же есть риски урезания или даже полной отмены выплат дивидендов, из-за чего акции упадут. К слову, выплаты в начале пандемии порезали в 2 раза.

Что в итоге

Акции можно взять сейчас по 56,34 €. А дальше есть два пути:

ждать роста стоимости акций до 64 €. Думаю, этого уровня мы достигнем за следующие 16 месяцев с учетом всех позитивных моментов;

держать акции 15 лет и получать дивиденды.

Потенциал роста и срок действия: 13,5% в течение 16 месяцев без учета дивидендов; 8% годовых с учетом дивидендов в течение 15 лет.

Почему акции могут вырасти: на продукцию компании должен вырасти спрос, а компания стоит дешево.

Как действуем: берем акции сейчас по 56,34 €.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

Компания производит химические материалы, нужные для промышленности. Согласно годовому отчету, выручка компании разделяется так:

Полиуретаны — 47%. Это прекурсоры для производства жестких и мягких пен. Маржа доналоговой прибыли сегмента — 3,92% от его выручки.

Поликарбонаты — 28%. Материалы для производства высокопроизводительного пластика. Маржа доналоговой прибыли сегмента — 11,12% от его выручки.

Покрытия, клеи и специальные решения типа пленки — 19%. Маржа доналоговой прибыли сегмента — 10,54% от его выручки.

Другое — 6%. Это побочные продукты производства компании типа соляной кислоты. Маржа доналоговой прибыли сегмента — 3,17% от его выручки.

Сфера использования продукции компании чрезвычайно широка — от всех отраслей промышленности до строительства и сельского хозяйства.

Выручка компании по странам и регионам:

Европа, Ближний Восток, Африка и Латинская Америка без Мексики — 37,06%. Германия дает 10,81% всей выручки компании.

Страны НАФТА — 20,57%. США дают 17,14% всей выручки компании.

Азия — 42,37%. Китай дает 18,12% всей выручки компании.

Аргументы в пользу компании

Спрос. Промышленный подъем в большей части стран мира, о котором упоминалось в идее по Rheinmetall, — это большой плюс для компании. Так что на протяжении квартала-двух можно надеяться на улучшение ее бизнеса.

Нужно больше ESG. В своем годовом отчете компания тратит кучу времени, рассказывая о различных ESG-метриках, вплоть до объема выбросов углекислого газа в атмосферу и количества несчастных случаев на производстве. Конечно, внимательный читатель может придраться к методам подсчета: например, в случае выбросов учитываются только те, что на основных заводах компании, а не на всех. Но я думаю, что большинство социально озабоченных инвесторов не будут разбираться, а цифр в отчете очень много и все подстроено так, что создается впечатление постоянного повышения экологичности и этичности этого бизнеса.

Все это помогает создавать образ Covestro как этичного бизнеса — накачав котировки компании. В конце концов, Covestro показывает очень красивую картинку такого вот «ответственного корпоративного гиганта» с постоянным улучшением показателей экологичности и ответственности бизнеса — причем с большим количеством цифр, на оспаривание которых у недоброжелательных экспертов уйдет куча времени. Учитывая, что ESG-инвестирование теперь мейнстрим, нужно учитывать этот фактор.

Недорого. У компании P / E равен 8, а P / S у нее 0,84. По всем меркам, особенно американским, компания стоит очень дешево. Это увеличивает шансы как на наплыв инвесторов в эти акции, которые представляют большой интерес для институциональных инвесторов, так и на то, что компании поступит предложение о покупке, скорее всего из-за океана.

Дребеденды. Компания платит 1,3 € дивидендов на акцию в год — примерно 2,3% годовых. Это много по немецким меркам — так что я бы ожидал, что измученные отрицательными ставками по депозитам немцы налетят на эти акции.

Что может помешать

«На пацана даешь?» Есть риск того, что кто-то может устроить ревизию отчетности компании с целью поиска нестыковок по части ее ESG-заявлений. В этом случае акции могут сильно упасть. Причем риск этот перманентный.

Прусский душок. Учитывая, что нынче в мире сильнейший рост стоимости логистики и тотальный дефицит всего — от оборудования до сырья, — следует морально готовиться к росту расходов компании. Также «дикой картой» будет ситуация с новыми штаммами коронавируса: они могут привести к новой «промышленной паузе» в мире по образцу весны 2020, что станет большим ударом по бизнесу Covestro.

Загадочный Китай. В КНР недавно было зафиксировано небольшое снижение промышленной активности — это может стать признаком того, что продажи компании конкретно в Китае могут пострадать, что может стать проблемой для отчетности. Китай дает почти ⅕ продаж Covestro.

Бухгалтерия. Компания тратит 257 млн евро в год на дивиденды — меньше 20% от ее прибыли за минувшие 12 месяцев. Но прибыль Covestro не всегда стабильна, и возможны различные форс-мажоры, которые могут привести к урезанию выплат.

В то же время, согласно последнему отчету компании, у нее примерно 8,058 млрд евро задолженностей, из которых 3,414 млрд нужно погасить в течение года. Денег в распоряжении компании не очень много: 856 млн на счетах и 2,266 млрд задолженностей контрагентов, хотя компания может наскрести нужную на закрытие долгов и выплату дивидендов сумму за счет других ликвидных активов. Но все же есть риски урезания или даже полной отмены выплат дивидендов, из-за чего акции упадут. К слову, выплаты в начале пандемии порезали в 2 раза.

Что в итоге

Акции можно взять сейчас по 56,34 €. А дальше есть два пути:

ждать роста стоимости акций до 64 €. Думаю, этого уровня мы достигнем за следующие 16 месяцев с учетом всех позитивных моментов;

держать акции 15 лет и получать дивиденды.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба