29 октября 2021 smart-lab.ru | Apple

С начала 2020 года акции AAPL выросли в 3 раза, что делает эту компанию одной из лидеров по темпам роста. Именно на эту компанию сделал в свое время ставку Уоррен Баффет — доля в портфеле Berkshire Hathaway более 40%.

Но есть ли у Apple потенциал для дальнейшего роста?

Отчетность за последний календарный квартал вдохновила инвесторов. Выручка за 2021год (компания закрывает финансовый год в сентябре) выросла на 33%. Прибыль выросла в 1,5 раза.

Но в целом это примерно на уровне конценсус прогнозов аналитиков.

Однако, мы видим больше причин для беспокойства, чем для радости.

ПРИЧИНА 1. Отсутствие фундаментальных факторов роста стоимости

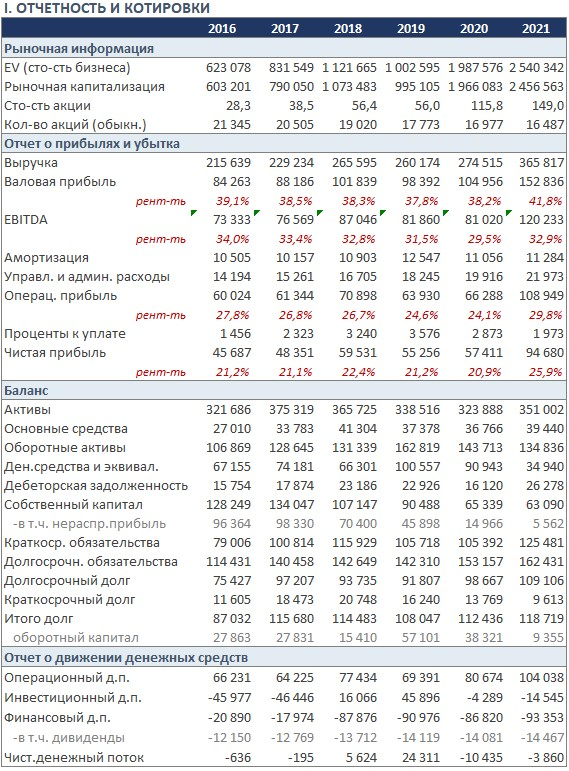

Факт: рост капитализации более чем в 4 раза (или на 307%) за 5 лет при незначительном росте выручки, прибыль увеличилась в 2 раза, активы почти не изменились

Вывод: рост капитализации не подкреплен ростом фин. показателей

_____

Факт: Отсутствие роста рентабельности по EBITDA

Apple - отчет о прибылях и убытках

Вывод: Компания уперлась в потолок эффективности – рентабельность по EBITDA = 32-33%. При этом есть риски снижения рентабельности из-за роста конкуренции, в том числе за счет китайских компаний

_____

Факт: Рост долга в 1,5 раза с 2016 по 2021 г. сопровождается снижением ROIC. При этом активы почти не изменились. Собственный капитал и нераспределенная прибыль продолжают сокращаться

Apple - Баланс

Вывод: Снижение эффективности инвестиционной программы предвещает тяжелые времена в будущем

ПРИЧИНА 2. Рост расходов на buyback на фоне сокращения инвестиций в развитие бизнеса.

Эффективность инвестиций падает, на этом фоне Apple инвестирует «свободный» кэш в выкуп собственных акций. Но такие инвестиции не создают добавленной фундаментальной стоимости.

Buyback = $72 млрд

Реальные инвестиции = всего около $7 млрд

Разница в 10 раз!

Какие последствия такой стратегии в среднесрочной перспективе?

1. У компании не будут расти финансовые показатели, так как вложение в развитие бизнеса минимальны – это меньше 2% от выручки! В то время как в таких высокотехнологичных сферах конкуренты инвестируют 10% выручки и даже больше.

2. Фундаментально дальнейшие рост акций исчерпан. Компания все это время, вот уже несколько лет, разгоняет свои акции за счет искусственного спроса за счет buyback — 72 млрд. долл., это немаленькие для рынка средства. То есть акции растут не потому, что рынок верит в бумагу, а потому что акции постоянно покупает сама компания. Это похоже на пирамиду. Стоит снизить объем покупок, и акции пойдут вниз.

С другой стороны, чем больше компания тратит на buyback, тем меньше у нее остается средств на инвестиции на расширение бизнеса. Неприятная ситуация.

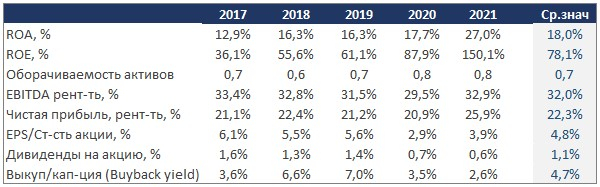

В таблице мы рассчитали показатель Выкуп / капитализация (Buyback yield)

Apple - Эффективность и доходность

Видно, что компании все труднее поддерживать высокие темпы выкупа акций. На протяжении последних 3-х лет компания каждый год тратит стабильно около $70 млрд.

Но капитализация растет, цена акции становится дороже. И все труднее поддерживать Buyback yield на том же уровне.

При этом объем средств на выплату дивидендов всего $13-14 млрд. В пересчете на 1 акцию это составит менее 0.6% от ее стоимости. В ближайший год сильного увеличения дивидендов ожидать не стоит.

А теперь вопрос, вы правда хотите вместо дивидендов получать Buyback?

Причина 3. Завышенные мультипликаторы, что говорит о перегретости бумаги

По рыночным мультипликаторам, Apple торгуется выше средних значений по отрасли.

P/E уже давно превысило отметку 25х. При этом рост прибыли всего 3-5% в год. Такое бы не купил бы ни Питер Линч, ни Олег Тинькофф.

По сути, мы видим, что цена компании растет настолько быстро, что фундаментальные показатели доходности не успевают за ценой. Последние 2 квартала 2021 года оказались лучше ожиданий, что позволило поднять значение TTM, но в целом относительно последних 5 лет показатель остается слишком низким.

Причина 4. Технический уровень поддержки в районе 125 – это ниже текущей цены более чем на 15%

Уровни покупки бумаги крупными игроками, то есть уровни, где прошли большие объемы с бумагой находятся на уровне в диапазоне $115-125. Чтобы определить эти уровни можно воспользоваться сайтом trading view – индикатор POC.

Спрос от этих ценовых уровней был в октябре-декабре 2020 года. Сейчас цена ушла существенно выше. При этом показатели не выросли пропорционально. И как результат, спрос со стороны крупных игроков пропал. На графике видно, что наверху цены почти нет объемов.

А раз нет крупных покупок, у компании нет «топлива» для дальнейшего роста. С нашей точки зрения, весьма вероятен разворот и снижение цены в область $120-125. Именно от этого уровня могут начаться снова покупки крупных игроков, что не даст цене упасть ниже.

Но если этого не произойдет, цена может упасть почти в 2 раза. Правда, это маловероятный сценарий

ПРИЧИНА 5. Продукт и рост конкуренции

Технологии уперлись в потолок, каждый новый телефон похоже на предыдущий. То же можно сказать и про компьютеры и ноутбуку. Рынок насыщается, а придумывать новое становится все сложнее.

При этом конкуренция растет, дешевая техника из Китая.

Ford тоже когда-то тоже казался лидером рынка, но потом наступил закат компании.

Это очень похоже на текущую ситуацию Apple – в середине 20 века автомобили, были передовой отраслью экономики. В конце 20 века – начале 21 века ей стала отрасль производства компьютерной и мобильной техники. А теперь первенство переходит цифровым отраслям.

PS:

Apple лидер по капитализации.

Обвал цены Apple – предвестник обвала всего рынка. Раздутая цена компании очень хорошо отображает ситуацию на рынке в целом, который также искусственно раздут.

Но есть ли у Apple потенциал для дальнейшего роста?

Отчетность за последний календарный квартал вдохновила инвесторов. Выручка за 2021год (компания закрывает финансовый год в сентябре) выросла на 33%. Прибыль выросла в 1,5 раза.

Но в целом это примерно на уровне конценсус прогнозов аналитиков.

Однако, мы видим больше причин для беспокойства, чем для радости.

ПРИЧИНА 1. Отсутствие фундаментальных факторов роста стоимости

Факт: рост капитализации более чем в 4 раза (или на 307%) за 5 лет при незначительном росте выручки, прибыль увеличилась в 2 раза, активы почти не изменились

Вывод: рост капитализации не подкреплен ростом фин. показателей

_____

Факт: Отсутствие роста рентабельности по EBITDA

Apple - отчет о прибылях и убытках

Вывод: Компания уперлась в потолок эффективности – рентабельность по EBITDA = 32-33%. При этом есть риски снижения рентабельности из-за роста конкуренции, в том числе за счет китайских компаний

_____

Факт: Рост долга в 1,5 раза с 2016 по 2021 г. сопровождается снижением ROIC. При этом активы почти не изменились. Собственный капитал и нераспределенная прибыль продолжают сокращаться

Apple - Баланс

Вывод: Снижение эффективности инвестиционной программы предвещает тяжелые времена в будущем

ПРИЧИНА 2. Рост расходов на buyback на фоне сокращения инвестиций в развитие бизнеса.

Эффективность инвестиций падает, на этом фоне Apple инвестирует «свободный» кэш в выкуп собственных акций. Но такие инвестиции не создают добавленной фундаментальной стоимости.

Buyback = $72 млрд

Реальные инвестиции = всего около $7 млрд

Разница в 10 раз!

Какие последствия такой стратегии в среднесрочной перспективе?

1. У компании не будут расти финансовые показатели, так как вложение в развитие бизнеса минимальны – это меньше 2% от выручки! В то время как в таких высокотехнологичных сферах конкуренты инвестируют 10% выручки и даже больше.

2. Фундаментально дальнейшие рост акций исчерпан. Компания все это время, вот уже несколько лет, разгоняет свои акции за счет искусственного спроса за счет buyback — 72 млрд. долл., это немаленькие для рынка средства. То есть акции растут не потому, что рынок верит в бумагу, а потому что акции постоянно покупает сама компания. Это похоже на пирамиду. Стоит снизить объем покупок, и акции пойдут вниз.

С другой стороны, чем больше компания тратит на buyback, тем меньше у нее остается средств на инвестиции на расширение бизнеса. Неприятная ситуация.

В таблице мы рассчитали показатель Выкуп / капитализация (Buyback yield)

Apple - Эффективность и доходность

Видно, что компании все труднее поддерживать высокие темпы выкупа акций. На протяжении последних 3-х лет компания каждый год тратит стабильно около $70 млрд.

Но капитализация растет, цена акции становится дороже. И все труднее поддерживать Buyback yield на том же уровне.

При этом объем средств на выплату дивидендов всего $13-14 млрд. В пересчете на 1 акцию это составит менее 0.6% от ее стоимости. В ближайший год сильного увеличения дивидендов ожидать не стоит.

А теперь вопрос, вы правда хотите вместо дивидендов получать Buyback?

Причина 3. Завышенные мультипликаторы, что говорит о перегретости бумаги

По рыночным мультипликаторам, Apple торгуется выше средних значений по отрасли.

P/E уже давно превысило отметку 25х. При этом рост прибыли всего 3-5% в год. Такое бы не купил бы ни Питер Линч, ни Олег Тинькофф.

По сути, мы видим, что цена компании растет настолько быстро, что фундаментальные показатели доходности не успевают за ценой. Последние 2 квартала 2021 года оказались лучше ожиданий, что позволило поднять значение TTM, но в целом относительно последних 5 лет показатель остается слишком низким.

Причина 4. Технический уровень поддержки в районе 125 – это ниже текущей цены более чем на 15%

Уровни покупки бумаги крупными игроками, то есть уровни, где прошли большие объемы с бумагой находятся на уровне в диапазоне $115-125. Чтобы определить эти уровни можно воспользоваться сайтом trading view – индикатор POC.

Спрос от этих ценовых уровней был в октябре-декабре 2020 года. Сейчас цена ушла существенно выше. При этом показатели не выросли пропорционально. И как результат, спрос со стороны крупных игроков пропал. На графике видно, что наверху цены почти нет объемов.

А раз нет крупных покупок, у компании нет «топлива» для дальнейшего роста. С нашей точки зрения, весьма вероятен разворот и снижение цены в область $120-125. Именно от этого уровня могут начаться снова покупки крупных игроков, что не даст цене упасть ниже.

Но если этого не произойдет, цена может упасть почти в 2 раза. Правда, это маловероятный сценарий

ПРИЧИНА 5. Продукт и рост конкуренции

Технологии уперлись в потолок, каждый новый телефон похоже на предыдущий. То же можно сказать и про компьютеры и ноутбуку. Рынок насыщается, а придумывать новое становится все сложнее.

При этом конкуренция растет, дешевая техника из Китая.

Ford тоже когда-то тоже казался лидером рынка, но потом наступил закат компании.

Это очень похоже на текущую ситуацию Apple – в середине 20 века автомобили, были передовой отраслью экономики. В конце 20 века – начале 21 века ей стала отрасль производства компьютерной и мобильной техники. А теперь первенство переходит цифровым отраслям.

PS:

Apple лидер по капитализации.

Обвал цены Apple – предвестник обвала всего рынка. Раздутая цена компании очень хорошо отображает ситуацию на рынке в целом, который также искусственно раздут.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба